花旗 - 光模块易中天的故事才刚刚开始?(9 月 10 日)

转第四维梦想

花旗《辩后之思:故事才刚刚开始;买入中际旭创/新易盛》,下面是原文译文,方便阅读。

在讲花旗观点之前,先看看甲骨文的业绩电话会中的亮点。

“我们在第一季度与三家不同客户签订了四份数十亿美元级别的合同,”甲骨文 CEO Safra Catz 表示。“这使得 RPO(合同积压)同比大增 359%,达到 4,550 亿美元。这是一个令人瞩目的季度——Oracle 云基础设施的需求持续增长。未来几个月,我们预计还将再签下若干额外的数十亿美元客户合同,RPO 总额可能突破 5,000 亿美元。(先不说挤压合同约束力问题,光这个数字就足够证明AI需求的火爆程度,叠加前段时间英伟达和博通的电话会,资本开支的叙事天花板依然在不断打开。)

近期 RPO 的大幅增长,使我们有理由对甲骨文整体财务计划中的云基础设施部分进行大幅上调,我们将在下个月的金融分析师大会上详细介绍。作为预览,我们预计本财年 Oracle 云基础设施收入将增长 77%,达到 180 亿美元——随后在未来四年依次增长至 320 亿、730 亿、1,140 亿以及 1,440 亿美元。在这份五年预测中,大部分收入已计入我们披露的 RPO。Oracle 正以一个极为出色的开局迈向 2026 财年。”(1440亿美元/180亿美元 = 8倍增长的云基础设施收入,复合增长率CAGR 约 65%,简直太赚钱了。再来看看今早文章《网页链接{英伟达ASIC芯片Rubin CPX来了,苹果牙膏挤爆了,历史新高的台积电也来了}》,就知道为什么英伟达也要致力于做AI基础设施解决方案了。)

花旗观点

我们对行业维持建设性看法,理由包括:

1)博通对 ASIC 增长持乐观展望,

2)Meta/OpenAI 长期资本支出前景积极,甲骨文大规模数据中心建设计划及强劲的 RPO 合同积压,这些均指向 2026 年后更明确的需求增长,

3)光模块市场规模扩大及 OCS 技术渗透。我们预期下一代 ASIC 可能采用 LPO 技术,并逐步过渡至 OIO。

尽管年初至今大涨后获利了结在所难免,但考虑到 2027 年更强劲的需求能见度,即使部分 ASIC 可能面临短期波动,整体行业叙事依然具有吸引力。我们认为光模块企业值得重估至 20X 倍市盈率。更新模型后,中际旭创/新易盛为首选标的。

关键争论与思考

我们注意到投资者中存在一些争论:

1)光模块行业的周期性——在竞争格局、ASP(平均售价)和 CPO 推进节奏仍存在不确定性。我们认为,2025 年二季度同行增速放缓已反映出:i)行业在产能扩张和锁定激光器供应方面面临困难;ii)市场低估了中国光模块龙头的研发能力。事实上,这些厂商与海外客户在未来网络架构和需求规划(如基于硅光以降低功耗)方面有深度绑定,这是其维持 ASP 和市场份额优势的根本原因。整体来看,虽然不少二线厂商提出进入海外 CSP 供应链的计划,但从业绩交付结果来看,大多数尚无实质性进展,这说明单纯加大产能投入未必能换来海外市场份额提升。

2)CPO 推进——CPO 仍会逐步推出,但会与传统方案并行发展。我们认为,3.2T 硅光模块仍将是未来主要解决方案,尤其考虑到海外 CSP 的“去单一供应商绑定”趋势,以及当前 CPO 在成本与可靠性上的挑战。我们基准情境仍假设到 2029–2030 年 CPO 在大规模扩展场景中的渗透率为 20–30%,尚未看到大型 CSP 大规模采用的迹象,更可能是部分客户的小规模试点。OFC 明年展会将是观察后续的关键事件。相较而言,CPO 在算力扩展(scale-up)场景的应用更可能是最终目标,长期来看对铜互联(如 DAC)的冲击更大,而对光器件本身影响有限。与此同时,ASIC 成为光模块的新增长驱动,800G 的持续需求也反映出升级周期放缓。我们预计明年行业供应仍偏紧,产能受限且部分元器件存在潜在短缺,因此 ASP 下行压力可能有限。

市场预期仍偏低?我们依然看多行业

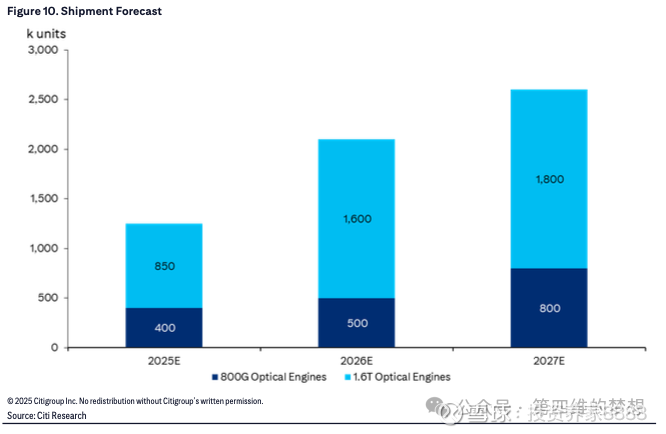

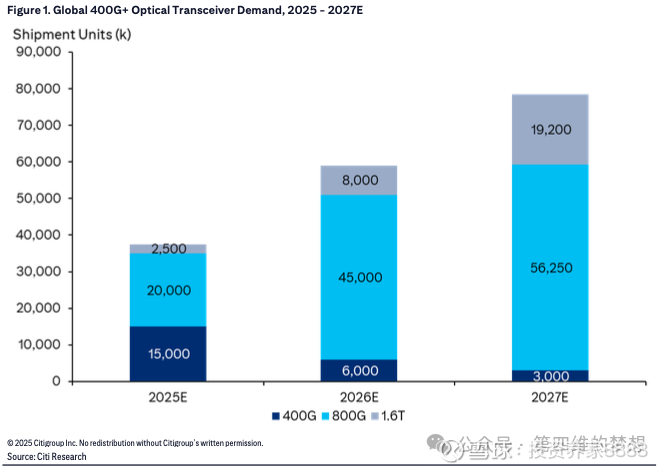

自 5 月以来,我们一直看多光通信板块。近期板块上涨主要由盈利预测上修驱动,尤其是在 7 月 2Q25 业绩指引超预期之后,估值重估并非不合理,目前 FY26 PE 仍不足 20 倍。无论市场是否争论 2026 年的需求,核心趋势仍在于盈利能力的扩张,以及 2026–2027 甚至 2028 年的需求可见性与规模化机会。不过我们对零部件供应仍持谨慎态度;若供应链能够跟上需求,我们的乐观情境认为 800G/1.6T 模块需求有望分别达到 4,500 万只/800 万只以上。我们认为市场一致预期仍偏低,原因包括:i)以中际旭创为例,其 FY26 BBGe 口径净利润预测为人民币 135 亿元,对应净利率 26.4%,而其 2025Q2 净利率已达 29.7%,随着 800G/1.6T 硅光占比提升,毛利率预计将进一步扩张,净利率在 2025Q3/2026 年将持续改善。我们认为 CIOE 展会和 2025Q3 业绩是关键催化剂。

需求延续性更强

我们维持对 FY26 行业出货量的预测基本不变,但将 FY27 行业需求预测从 800G/1.6T 的 4,950 万/1,800 万只上调至 5,630 万/1,920 万只,对应 同比增长 42%。这一调整反映了以下因素:

AI 投资的持续性更强——美国 CSP(云服务提供商)的大规模资本开支支撑光模块需求,例如 Meta 预计至 2028 年将累计投资 6,000 亿美元,而 2025 年指引的 Capex 仅为 660–720 亿美元(9 月 9 日,《The Information》报道)。

OpenAI 与 Oracle 的合作——7 月双方宣布建设 4.5GW 数据中心(路透社,7 月 22 日),且 OpenAI 的合同积压(RPO)同比增长 359% 至 4,550 亿美元,管理层对未来 AI 基础设施新合同极度乐观。

Broadcom ASIC 的积极展望——包括 FY27 增速加快、新客户在 2026 年下达 100 亿美元 ASIC 订单等(Barron’s,9 月 5 日;详见我们美国半导体分析师 Christopher Danely 的报告)。这些因素同样意味着我们对 2026 年需求预测存在上行风险。

总体来看,这些迹象支撑了我们对光通信行业的积极展望与需求的可持续性判断。我们认为,800G/1.6T 仍将在 2026–2027 年保持主流解决方案,直至 2027 年底可能出现 3.2T 硅光模块的规模化推出。因此,我们认为光模块龙头公司有理由享受更高的估值重估,FY26E 目标市盈率可提升至 20 倍以上。同时,光互联规模化与 OCS(光电交换)机会的长期逻辑依然成立,预计在今年的 CIOE 展会上将会有更多信号出现。

上行风险与市场份额提升

根据我们的调研,行业需求仍在持续上升;不过考虑到 EML 激光器等关键元器件可能存在短缺,我们维持 2026 年行业需求预测不变。但在乐观情境下,如果供应商能够成功提升产能,800G/1.6T 的行业需求有望分别达到 5,000 万/1,100 万只。

即便维持 2026 年预测不变,我们认为明年的市场份额分配将取决于光模块厂商的产能扩张能力以及原材料保障能力。从竞争格局看,中际旭创(Innolight)与新易盛(Eoptolink)有望表现优于海外同业,并在未来获得更高的市场份额:

中际旭创在 硅光(SiPh)方面具备领先优势(其出货量中约 70–80% 为 SiPh,而其他厂商仅为 <30–40%);

CW 激光器的扩产周期较 EML 激光器短,且 CW 激光供应相对充裕;

新易盛在供应链管理方面表现突出。

新易盛

甲骨文的关键受益者;持续的市场份额提升;依托领先的 LPO 能力把握扩展机遇

我们认为,新易盛(Eoptolink)将受益于 甲骨文 4.5GW 数据中心的快速建设(其为关键供应商),这将成为重要增长动力。同时,从 2025 年二季度业绩表现来看,公司在其他客户中相较海外竞争对手也在持续提升市占率,这反映出其 领先的 LPO 能力和 快速的产能扩张。我们预计,新易盛未来可能成为全球第二大光模块龙头,仅次于中际旭创(Innolight)。此外,公司有望凭借其 LPO 能力,在未来 ASIC 的扩展机会中进一步受益。

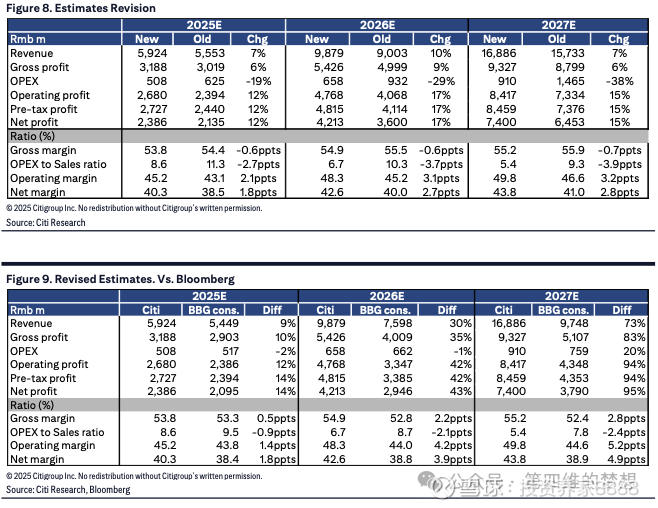

盈利与目标价调整;AEC 或成潜在变量

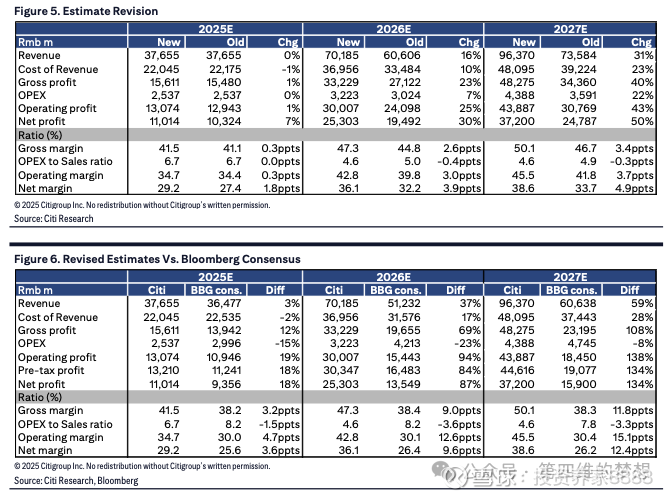

我们将 FY25–27 年盈利预测上调 1–42%,主要基于以下假设调整:

年度 ASP 下调幅度收窄至 17.5%(此前预期更大降幅),原因是明年行业供应紧张;

市场份额预测提升。我们现在假设公司在 2025 年 800G/1.6T 模块市场份额分别为 24%/25%(此前假设为 22%/22%)。

同时,我们预计公司在 FY26–27 将迎来利润率扩张,主要得益于 硅光(SiPh)迁移进展以及 1.6T 升级带来的产品结构优化。

AEC 方面,我们维持出货量预测不变,但认为 2026 年可能存在上行风险,主要受核心客户在 AI 集群中的需求驱动(目前仍处于早期阶段)。

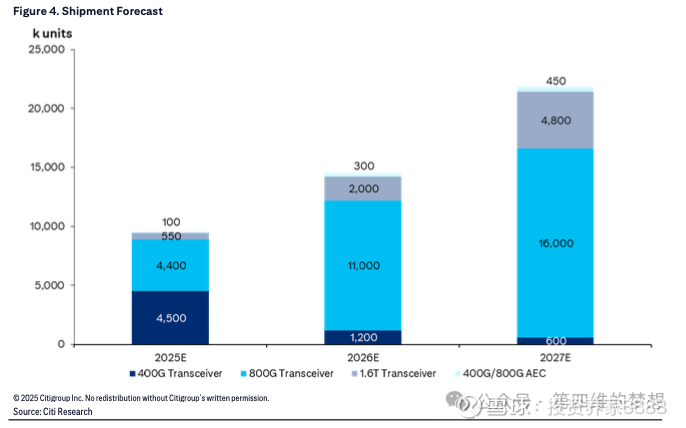

我们现在预计公司在 2026 年的光模块出货量为 1,100 万只 800G / 200 万只 1.6T,高于此前的 1,000 万 / 180 万只预测。

基于此,我们将目标价从 321 元上调至 472 元,对应 24 倍 FY26E PE(较此前 20 倍提升,接近彭博过去五年平均水平),以反映更强的需求可见性与扩展机遇。

享受可持续行业增长顺风;同为甲骨文关键供应商

与新易盛类似,我们认为中际旭创(Innolight)也将受益于海外 CSP 在 AI 投资上的可持续增长,公司基本覆盖了所有主要海外客户(市场份额各不相同)。根据我们的测算,Innolight 亦是 甲骨文的核心供应商。展望未来,考虑到 EML 激光器可能出现短缺,而 CW 激光器供应相对充裕,我们认为 Innolight 有望进一步提升市场份额。与此同时,公司还将依托领先的研发能力切入 OCS(光电交换,搭载 nEye)市场,在未来 ASIC 及大规模光互联市场中实现渗透,潜在的 ASIC OIO(光学 I/O)方向更有望成为公司估值重估的重要驱动。

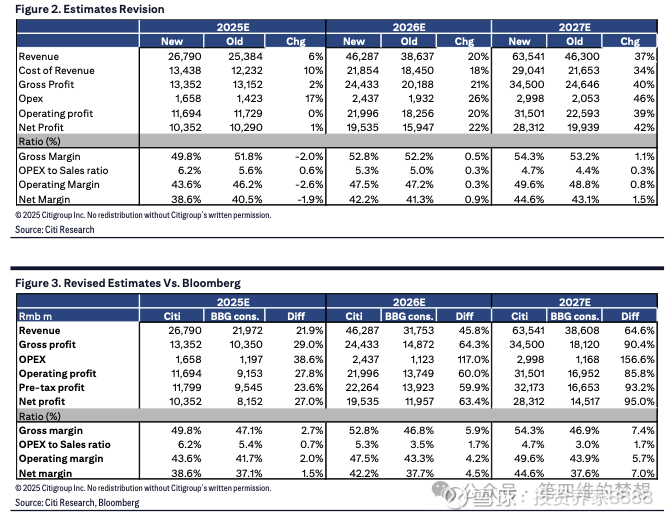

盈利预测与目标价上调

我们将 FY25–27 年盈利预测上调 7–50%,主要基于以下调整:

下调年度 ASP 降幅至 20%(相较新易盛略大,原因在于 Innolight 的硅光迁移更快),体现出明年行业供给紧张、部分客户议价上升及市场份额提升;

下调少数股东损益比例,假设税后利润分成稳定在约 6%,此前担忧显然过度;

上调 FY26–27 毛利率预期,以反映 2025Q2 硅光迁移和技术升级带来的毛利率超预期表现。我们依然认为 Innolight 的 净利率(NPM)将逐步追赶新易盛。

在出货量方面,我们预计:

2026 年:800G/1.6T 模块出货量 1,800 万/320 万只(此前为 1,700 万/300 万只);

2027 年:800G/1.6T 模块出货量 2,300 万/800 万只(此前为 1,900 万/720 万只)。

基于此,我们将目标价从 347 元上调至 569 元,对应 25 倍 FY26E PE(此前为 20 倍,接近彭博过去五年平均水平)。上调反映了:行业需求的长期可持续性;光互联规模化机遇;技术升级带来的毛利率扩张周期。

盈利预测调整

我们将 FY25–27 年盈利预测分别上调 12–17%,主要基于以下假设修正:

上调 800G/1.6T 光引擎出货量预测,以反映更高的收入预期以及 2Q25 业绩超预期后的整体调整;

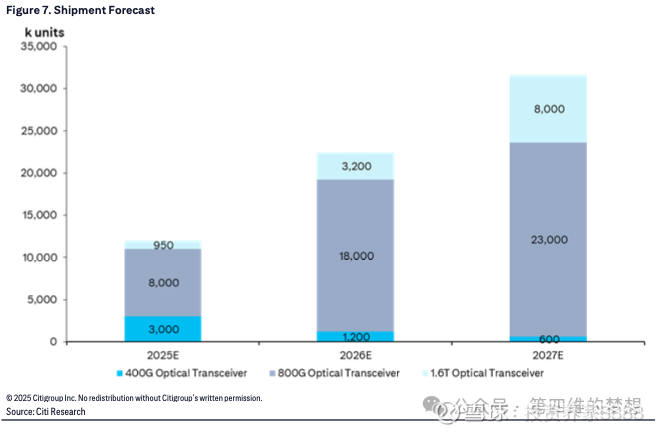

我们现在预计 1.6T 光引擎出货量在 2025–2027 年分别为 85 万/160 万/180 万只(此前预测为 80 万/120 万/130 万只);

800G 光引擎出货量在 2025–2027 年分别为 40 万/50 万/80 万只(此前预测为 30 万/60 万/60 万只);

上调的原因包括潜在 800G 新客户贡献以及 2Q25 高于预期的 1.6T 出货。

尽管公司是一只优质标的,但我们仍认为 CPO 的大规模采用仍需时日,主要受制于可靠性、成本及客户是否愿意在网络架构中绑定 1–2 家供应商(如英伟达/博通)等因素。我们维持 FY26–27 年 CPO 出货量预测为 5 万/10 万只,但不排除在 2026 年四季度实际 CPO 大规模放量之前,ELSFP/FAU 订单可能提前拉货,这为盈利带来一定上行风险。

然而,我们认为投资者对未来 1–2 年 CPO 在大规模扩展(scale-out)中的乐观情绪有些过度。因此,相较于中际旭创(Innolight)与新易盛(Eoptolink),我们对 天孚通信(TFC Optical)的偏好度最低。任何 CPO 推出延迟或不及预期都可能导致其估值倍数下调,因为其盈利增长轨迹明显慢于中际旭创/新易盛。