从帝亚吉欧看茅台未来走势——论茅台股价在2026年跌破1000元的可能

序:上次1600囤茅台酒的帖子热议,这次我们进一步论述下贵州茅台股价在2026年跌破1000的可能性

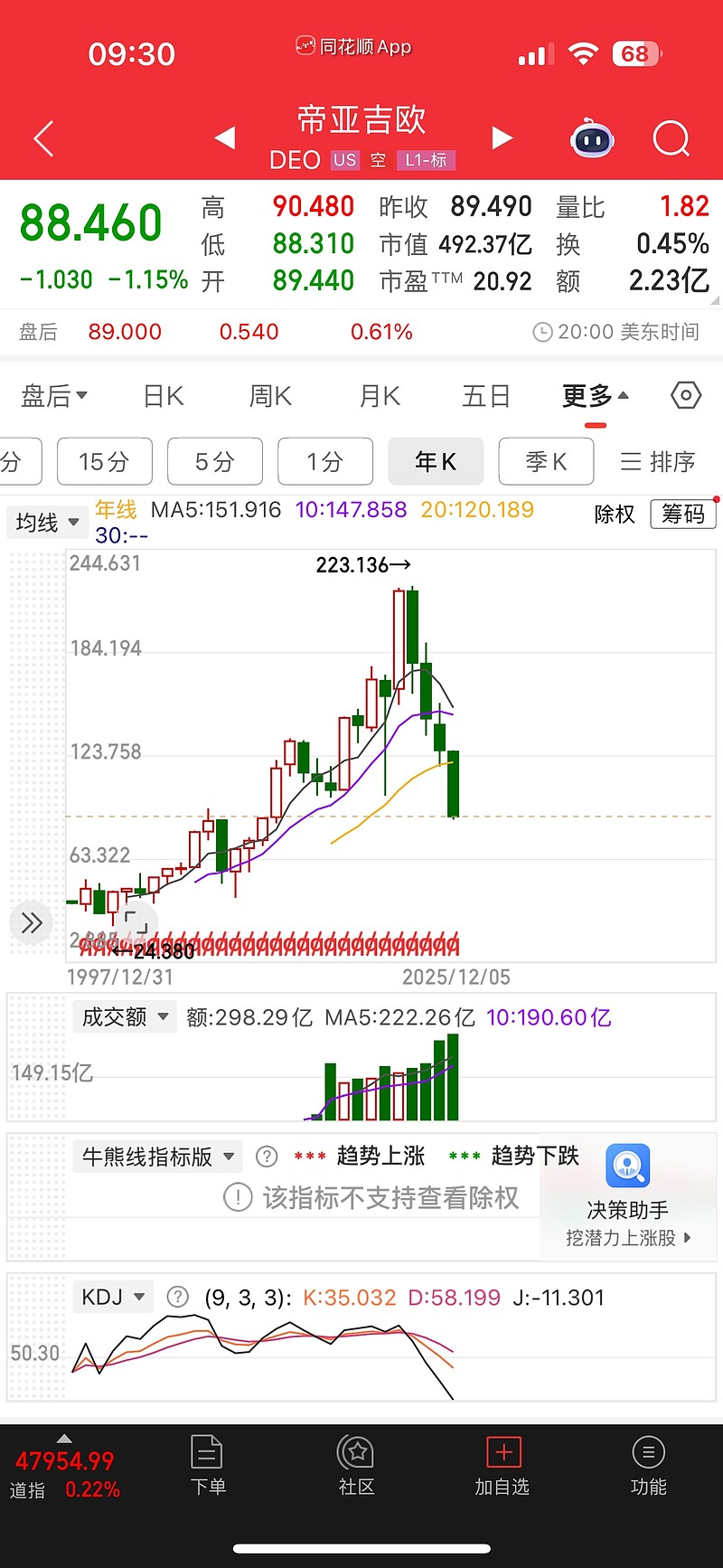

一、帝亚吉欧四连跌的启示:消费巨头亦难逃周期律

帝亚吉欧(Diageo)作为全球烈酒行业的标杆,旗下拥有尊尼获加、斯米诺等标志性品牌。然而,在美国股市整体大牛市背景下,帝亚吉欧股价却逆势连跌四年,累计跌幅约60%。其核心原因包括:

1、消费趋势逆转:年轻群体偏好转向低度酒、精酿啤酒及非酒精饮品,传统烈酒消费萎缩;

2、增长逻辑瓦解:高端化遇瓶颈,销量停滞与提价难持续,渠道库存积压导致价格体系松动;

3、金融属性消退:投机资金撤离,产品“抗通胀”叙事失效;

4、估值回归理性:市盈率从30倍以上压缩至20倍以下,市场对其成长性重估。

帝亚吉欧的案例揭示:消费品巨头若无法适应消费代际更替与市场预期变化,即便拥有强大品牌,也难逃周期性调整。

二、茅台的“帝亚吉欧化”风险:多重压力叠加

当前茅台虽仍保持行业龙头地位,但已显现与帝亚吉欧相似的困境,其核心风险集中于以下维度:

(一)消费根基松动:需求结构性萎缩

年轻断层加剧:Z世代对白酒接受度低,替代品(如低度酒、咖啡)分流显著,传统宴请场景减少;

政策与经济双重挤压:2025年“禁酒令”升级抑制政务及商务消费,经济增速放缓背景下,高端白酒需求承压;

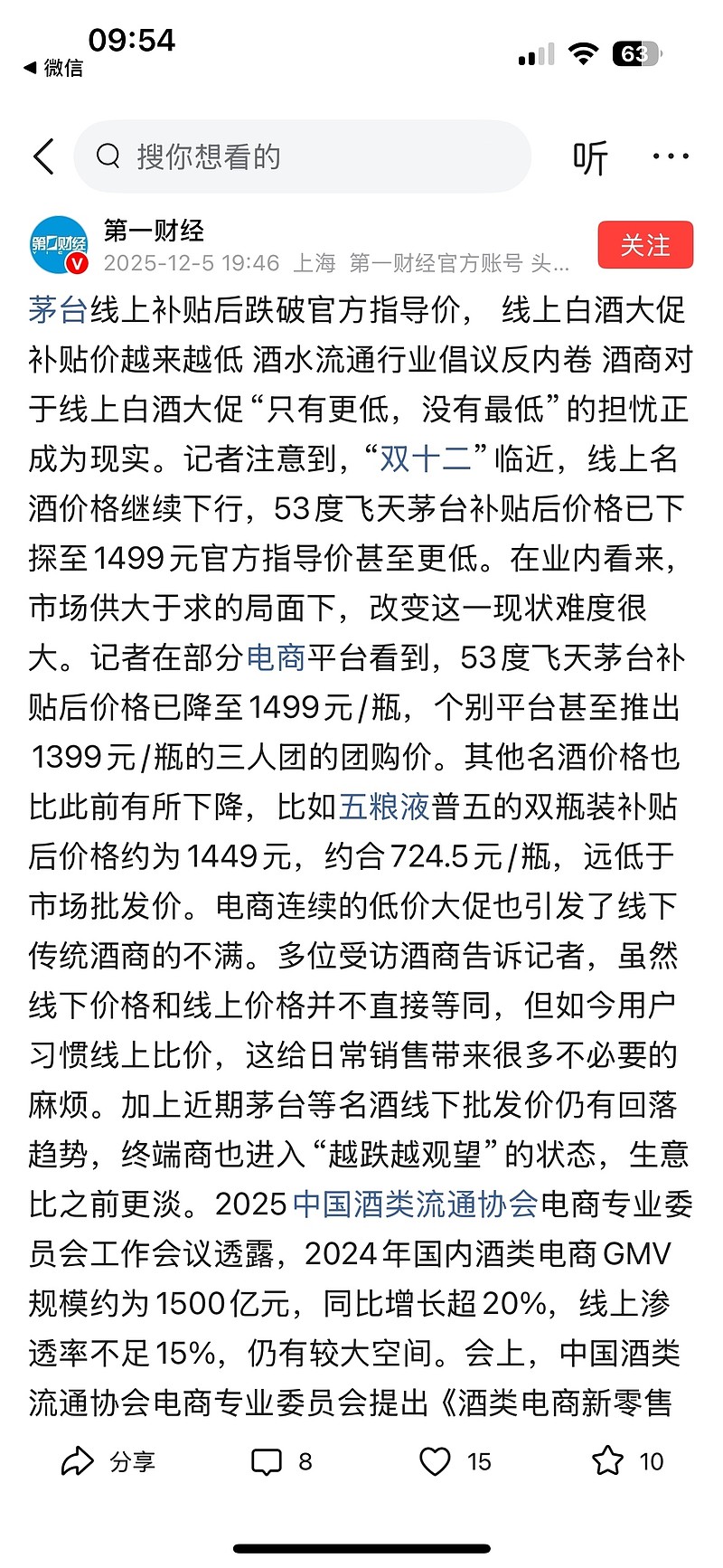

消费降级传导:企业降本增效导致宴请频次与档次下降,茅台终端动销疲软,从2025年初的2000元跌至指导价1499元附近。

(二)库存堰塞湖与价格体系崩塌

社会库存高企:茅台社会库存、基酒储备及新增产能合计约7-8亿瓶,形成巨大抛压;

渠道矛盾激化:经销商为回笼资金低价甩货,电商渠道(如“双12以指导价1499元放量)冲击传统价格体系;

价格支撑脆弱:飞天茅台批价逼近出厂价,经销商利润空间被压缩,价格护城河面临瓦解。

(三)金融属性退潮与投机需求萎缩

囤货逻辑失效:茅台长期被视为“液体黄金”,但价格下跌导致黄牛与投资客亏损离场;

稀缺性稀释:产能从2010年2.6万吨增至2024年5.6万吨,供给增长叠加需求萎缩,保值属性弱化;

资金流向切换:外资从白酒板块撤离,转向科技、新能源等高成长赛道,茅台估值承压。

(四)行业周期与资本市场风格切换

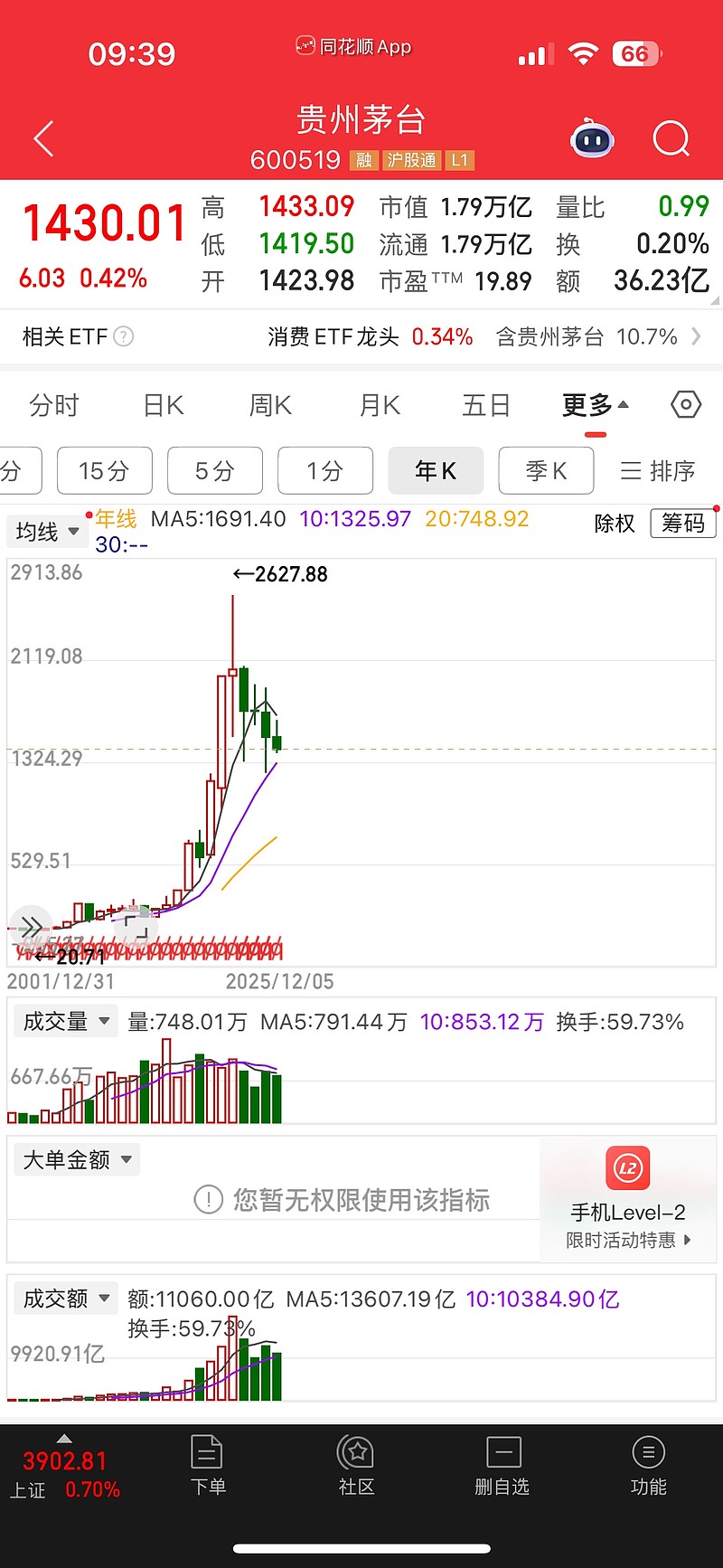

白酒行业深度调整:2025年白酒行业营收、净利润双降,仅茅台与汾酒实现正增长,但增速放缓;

估值压缩持续:茅台市盈率(PE)从历史高位50倍降至当前约20倍,若行业情绪恶化,可能进一步下探至15倍,甚至以下;

市场预期转向:机构对茅台的乐观预期边际递减,跟踪数量减少,反映市场对其长期增长的担忧。

三、情景推演:2026年茅台股价破千的路径

若以下关键因素持续恶化,茅台股价在2026年跌破1000元具有较高可能性:

1、盈利增速放缓至个位数:假设2026年茅台净利润增速低于5%(如960亿元),若市场给予15倍PE,合理市值约1.44万亿元,对应股价约1150元;若悲观情绪下PE压缩至12倍,股价将跌至920元;

2、批价击穿关键心理价位:若飞天茅台批价持续下探至1700元以下,将触发更大范围抛售,形成“价格下跌→信心崩塌→加速抛售”的负反馈;

3、渠道与产品结构失衡:直销占比提升乏力,系列酒(如茅台1935)动销不及预期,拖累整体收入;

4、系统性风险冲击:若宏观经济超预期下行或政策收紧,消费板块集体杀估值,茅台将难以独善其身。

关键传导链:需求疲软→库存高企→价格松动→渠道信心崩溃→金融属性消退→资金撤离→估值压缩→股价破千。

四、反驳与辩证:品牌护城河≠股价免疫

部分观点认为茅台凭借品牌壁垒与高盈利可抵御风险,但需正视以下现实:

品牌溢价难抗消费趋势逆转:帝亚吉欧同样拥有顶级品牌,但仍难逃股价连跌;

高净利率依赖高价支撑:若价格体系崩塌,毛利率将随之下滑,尤其在渠道利润分配失衡的情况下;

现金流与分红无法替代市场预期:企业财务健康与资本市场估值存在脱节,如格力电器、伊利股份曾长期业绩稳健但股价滞涨。

核心矛盾:茅台当前总市值超1.8万亿元,若未来三年净利润复合增速仅5%-6%,难以匹配高估值,“慢增长+高估值”的错配终将引发市场重估。

五、结论:周期之下,茅台亦需直面现实

帝亚吉欧四连跌的教训表明,消费品巨头无法免疫于消费代际变迁与市场周期轮动。茅台虽为白酒“王者”,但正面临需求萎缩、库存高压、金融属性消退及行业调整的多重挑战。若2026年消费疲软持续、价格体系失守、市场预期转向悲观,其股价跌破1000元并非不可能。这一过程本质是市场对其“神化地位”的理性纠偏,提醒大家需摒弃“信仰式投资”,回归企业基本面与周期规律的客观评估。

未来展望:茅台的长期价值仍取决于其能否在消费转型中重塑增长逻辑(如年轻化产品、国际化拓展),以及行业调整后能否实现供需再平衡。唯有主动适应变革,方能穿越周期,而非被动等待市场回暖。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$