哈尔斯与嘉益股份:2026 年 3 月 4 日财务对比与投资决策

哈尔斯(002615)与嘉益股份(301004)是A股杯壶制造双雄:嘉益胜在盈利质量、客户稳定性与财务稳健,是稳健型首选;哈尔斯胜在拐点弹性、自主品牌空间与全球产能布局,适合博弈业绩修复与估值提升。

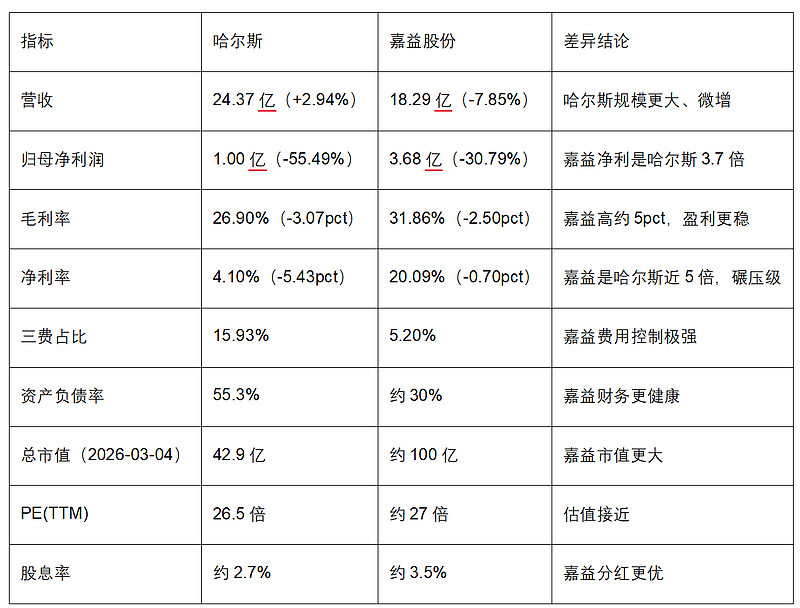

一、核心财务与盈利对比(2025前三季度,截至2026-03-04)

二、业务结构与竞争壁垒对比

1. 业务模式

• 哈尔斯:**ODM/OEM(约65%)+ 自主品牌(约35%)**双轮驱动。

○ ODM:客户分散(YETI、Stanley、膳魔师等),抗单一客户风险强,但单价与毛利偏低。

○ 自主品牌:哈尔斯(国内)+ SIGG(瑞士高端),2025年线上高增,进入盈亏平衡临界点。

• 嘉益股份:纯ODM/OEM(>95%),深度绑定PMI(Stanley)(占营收80%+)。

○ 高端定位,单价高(约45元/只),毛利与净利率行业顶尖。

○ 客户集中度极高,订单稳定性极强,但依赖单一集团风险大。

2. 核心壁垒

• 哈尔斯

○ 全球产能壁垒:中国+泰国基地,总产能最大,对冲美国关税风险。

○ 全产业链+规模效应:成本控制与交付能力强。

○ 品牌+IP潜力:SIGG高端化、小黄鸭等IP联名,打开估值空间。

• 嘉益股份

○ 高端客户壁垒:绑定Stanley等头部,溢价能力强,订单确定性高。

○ 技术壁垒:轻量旋薄、超薄焊接等专利,支撑高端制造。

○ 越南产能先发优势:海外布局早,成本更低,关税规避更彻底。

三、增长逻辑与拐点对比

1. 哈尔斯:2026年业绩拐点明确

• 短期(2026):泰国基地满产+成本下降,客户补库(YETI、Stanley库存低位),自主品牌放量,业绩有望从1亿修复至3亿+,弹性极大。

• 中长期:制造+品牌双轮驱动,自主品牌占比提升,估值有望从代工属性(20-25倍)向品牌属性(30-35倍)上移。

2. 嘉益股份:稳健增长,依赖大客户

• 短期:Stanley爆款周期延续,越南产能释放,业绩稳健但弹性有限,2025年已现增速放缓。

• 中长期:依赖单一客户,增长天花板清晰;拓展新客户难度大,估值难有大幅提升。

四、风险对比

• 短期业绩承压:泰国基地爬坡、费用高企,2025年净利大幅下滑。

• 品牌投入风险:自主品牌培育期长,费用侵蚀利润。

• 财务压力:资产负债率高,短期借款大增。

• 客户集中度风险:PMI/Stanley占比超80%,大客户订单波动影响极大。

• 增长天花板:纯代工模式,估值难突破。

• 竞争加剧:哈尔斯等争夺高端ODM订单。

五、投资价值总评与适合人群

1. 嘉益股份:稳健价值首选

• 优势:盈利质量顶尖、财务稳健、客户稳定、分红高,适合低风险、追求稳定收益的价值投资者。

• 评级:持有/买入(中长期稳健)。

2. 哈尔斯:拐点弹性首选

• 优势:全球龙头、产能释放、品牌放量、股权激励高目标,2026年有望业绩+估值双击,适合博弈拐点、追求高弹性的成长投资者。

• 评级:买入(2026年拐点)。

六、一句话决策

• 求稳、赚分红与稳健增长:选嘉益。

博弹性、赚业绩修复+品牌估值提升:选哈尔斯。