一只前三季度增长30%以上的消费股

继中报之后,稳健医疗又交出了一份不错的三季报。

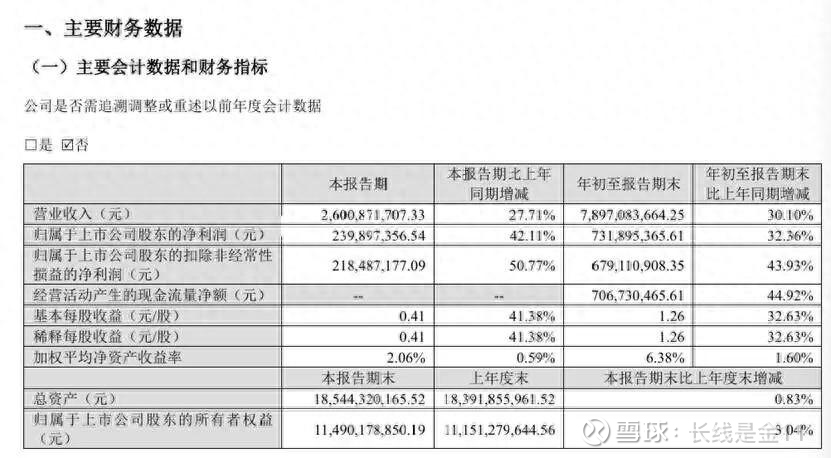

数据显示,2025年1-9月公司共实现营业收入78.97亿,同比增长30.1%;净利润7.32亿,同比增长32.36%;扣非净利润6.79亿,同比增长43.93%。

其中,7-9月份实现营业收入26亿、净利润2.4亿、扣非净利润2.18亿,分别同比增长27.71%、42.11%、50.77%,延续了上半年的良好势头。

公司虽然名为医疗,但是消费属性明显要大于医疗属性,那么在消费大环境如此低迷的情况下,为什么还能取得如此佳绩呢?原因主要在于:

1、除了消费之外,公司还有一半业务是医疗耗材,托新冠疫情的长尾效应,“winner稳健”已彻底打响了在医疗耗材领域的品牌影响。而医疗耗材基本属于弱周期的刚性需求,基本不受经济周期影响,在年内很好地扛起了大梁。

前三季度,公司医疗耗材业务总计实现营业收入38.3亿元,同比增长44.4%。其中核心品类手术室耗材、高端敷料、健康个护品类,分别实现营业收入11.5亿元、7.2亿元及3.6亿元,同比分别增长185.3%、26.2%及24.6%。

境外销售收入21.8亿元,同比增长81.7%(其中东南亚与中东自主品牌业务合计增幅超20%),境外销售占医疗板块比重上升至57%;C端业务(国内药店、国内外电子商务渠道)同比增速为25.8%, 其中跨境主要子品牌在亚马逊电商品类前三季度累计同比增长超45%,实现了较好发展。

同时,医疗耗材的高增长也解释了公司的应收账款及票据为何会出现膨胀这一现象。因为院方属于强势渠道,这和药品的情况相类似,往往是先大量使用,之后再付款结算。

2、以全棉时代为核心的消费板块,虽然表现不如医疗业务那么耀眼,不过也有特别之处。

一是当下社会人们虽然节衣缩食,但是对婴童用品还是舍得投入的,毕竟少子化背景下,精养、细养已成为了一种潮流,正好契合了公司产品的中高端定位。

二是公司很好地抓住了卫生巾这一刚需市场,结合自身在棉产品方面的优势,推出奈丝公主卫生巾大获成功,前三季度累计实现营业收入7.6亿元,同比增长63.9%,引领全品类发展。

三是积极向电子商务和商超渠道发力,取得实效。前三季度线上销售累计实现营业收入24.6亿元,同比增长23.5%(其中,以抖音为主的兴趣电商平台同比增长近80%);商超渠道逐渐孵化,前三季度累计实现营业收入3.6亿元,同比增长53.4%。

在此合力作用下,前三季度公司的消费业务累计实现营业收入40.1亿元,同比增长19.1%,实属大超预期。

综上所述,我个人觉得当下稳健医疗的态势非常不错,明显渐入佳境,唯一缺陷还是在于估值略有些偏高,未来得看高增长能否持续化解高估值。否则的话,性价比一般。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)