天没塌,公牛仍然值得信赖

留言区有人私信我,问对公牛的三季报怎么看,说跌得太厉害了,有些快熬不住了。

坦率讲,之所以没有第一时间写关于公牛的季报分析文章,主要我觉得三季度披露的信息实在有限,经营端也没有什么太大变化,感觉没啥好说。现在既然粉丝朋友问起,也就简单聊一聊。

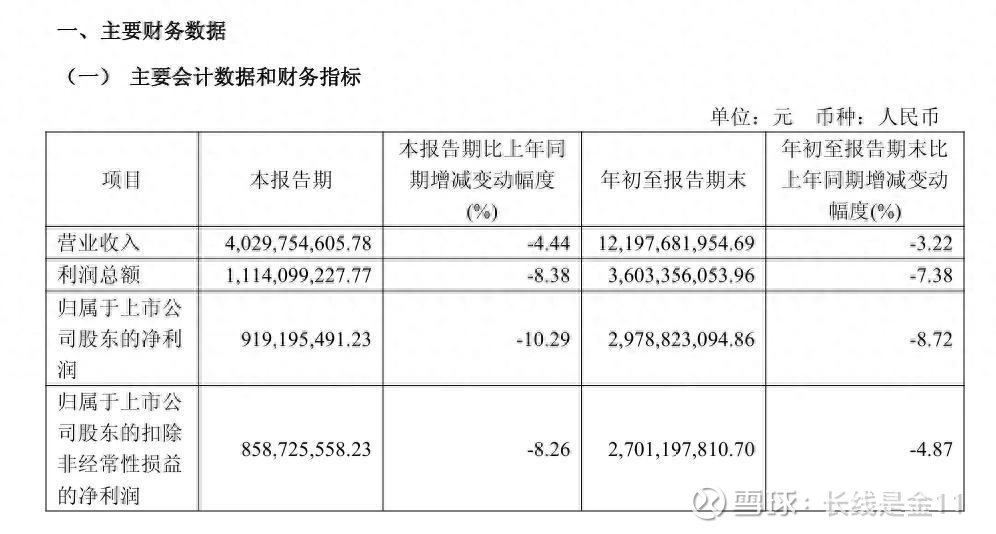

从数据上看,1-9月公牛集团共实现营业收入121.98亿,同比下降3.22%;净利润36.03亿,同比下降7.38%;扣非净利润29.79亿,同比下降8.72%。

其中,7-9月份实现营业收入40.3亿、净利润9.19亿、扣非净利润8.59亿,分别同比-4.44%、-8.38%、-10.29%。

与二季度相比(4-6月营收、净利润、扣非净利润分别同比下降7.4%、17.2%、9%),三季度的同比下滑幅度其实已有所收窄,业绩并没有出现进一步恶化的迹象。不出意外,今年又可以妥妥地实现25%+的股权回报率。

在前些年业绩基数较高,叠加当下消费环境疲软(特别是下游家装市场极为萧条)的情况下,个人认为能继续保持领先的市场份额,实现稳定输出,就算较好的完成了任务。

毕竟现在的估值并不高,19倍PE对应25%以上的ROE,其实很合理,完全对得起当下的业绩。

当然,由于年内业绩是下滑的,很多人开始担心公牛的增长问题,但实际上只要你对经济、对市场有过研究,会发现没有任何一家企业能够保持每年持续不断的增长,总会在某个时刻遇到这样或者那样的卡壳情况。

真正重要的不是卡壳后会怎么样,而是立足于行业的竞争优势是否稳固,只要领先的竞争优势还在,龙头地位没有被动摇,那么一切就不值得过于担心。

因为一个需求还将继续存在的行业里,在通胀和生产力提升两项因素的加持下,长期看永远都会存在适量增长。前提是你要保持甚至扩大自己的市场份额,才能充分享受到这种增长。

关于通胀的加持因素,这个比较好理解,现在的物价比十年前普遍要贵不少,如果消费总量不变,那么反映到具体的企业营收上,自然是销售收入比十年前会大大提升。

至于生产力的加持,可能很多人就很难理解了,觉得不就是提升一点效率吗,不也没办法提振收入吗。其实并不是这么简单。

打个比方,随着技术的发展,插座的功能也在不断拓展。例如,现代插座不再只是简单的电源接口,而是加入了USB充电接口、网络连接接口等功能,以满足用户对电源和数据传输的双重需求。

那么这些新产品被开发出来后,很多人很可能因此就产生了更换想法(实际上消费需求是可以被创造出来的),从而更换掉原本还可以继续实用的老旧产品,导致销售增长。

插头插座产品其实也一样,种类也是日益繁多,越来越新颖,包括墙壁开关、插座、移动插座、智能插座、转换插座等多种产品。这些产品广泛应用于家庭、办公室、商业建筑和工业设施等领域,激发了不少的更新换代需求。

甚至包括公牛目前增长较快的新能源充电桩,本质上也是生产力提升后,创造出来的一种全新需求。由此可见,终端消费需求的增长,并不是单一只有人口增长与否这一个决定因素。

此外,很多人会抱怨电连接设备是耐用产品,什么自己家十几年不换等等。以前我也是这么认为的,但是今年我们单位一次消防大检查,可以说彻底颠覆了认知,原来插线板也是有使用保质期的,一般普通插线板的安全保质期也就三年而已。

如果是你家里使用,无论过了质保期多少年,确实没人管得着你,但是一些公共场所或者公共机构是要强制更换的,否则消防是无法过关的。换句话讲,耐用品属性其实也没有那么绝对。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)