离这家现金占比接近9成的公司远一点

2024年8月份,我建仓了同花顺,并在8月31日的文章中,向大家阐述了自己的建仓逻辑。

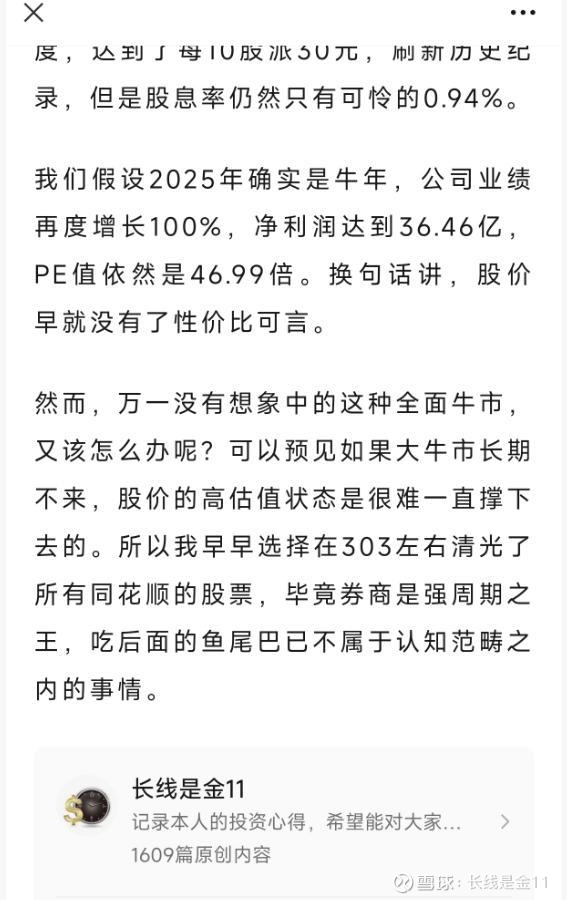

之后同花顺很快迎来暴涨,2024年8月底收盘价为102.91元/每股,当年11月份即突破了300大关,我于5个月之后的2025年3月份,以303元/每股的价格对其进行了清仓。

当然,与后面的最高价相比,这个价格卖着实少赚了不少,但是基于同花顺可视范围内的业绩而言,个人觉得没啥可遗憾的,确实无论怎么算,价格都实在太贵了。毕竟想赚能力范围之外的钱,那就得靠运气,而在下自认为赌运一直都不太在线。

近期,从同花顺公布的2025年年报看,我其实还高估了公司的业绩增长形势,之前按照100%的增速计算,预估2025年实现净利润36.46亿。

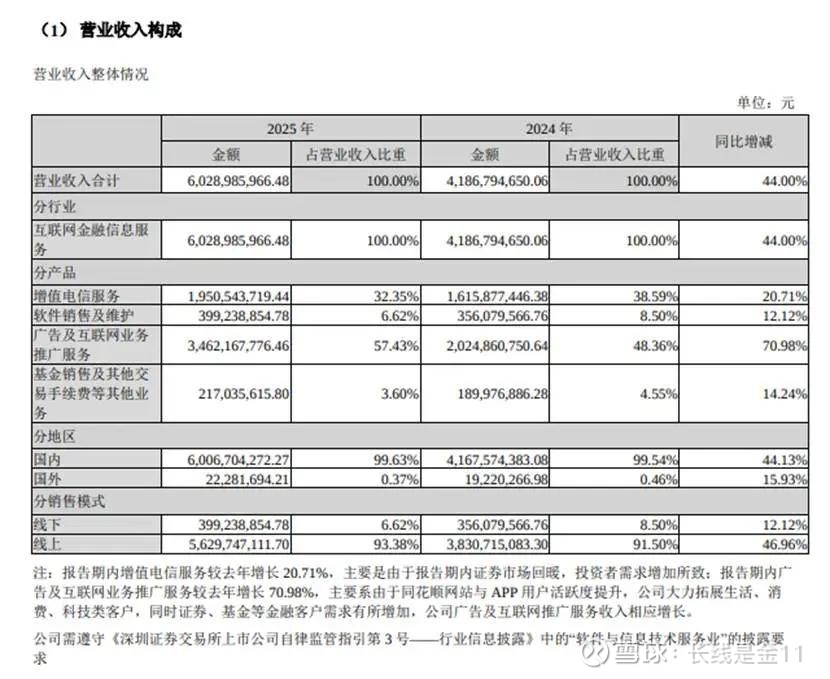

然而,实际情况是全年共实现营业收入60.29亿、净利润32.05亿、扣非净利润30.51亿,分别同比增长44%、75.79%、72.87%。

具体分业务情况看:增值电信服务收入19.51亿,同比增长20.71%;软件销售及维护收入3.99亿,同比增长12.12%;广告及互联网业务推广服务收入34.62亿,同比增长70.98%;基金销售及其他交易手续费等其他业务收入2.17亿,同比增长14.24%。

很明显,公司的业绩增长主要得益于牛市的加持效果,过去的2025年,股票市场交易活跃度相对于前几年有了显著提升,从而导致同花顺平台流量被激活,带动营收出现快速回升。(各项衍生收入都是围绕流量而产生)

营收上升,在规模效应的作用下,广告宣传、销售、管理、研发投入皆属固定费用开支,分摊至各单位平均成本下降,经营效率上升,以至于净利润取得了比营收更大的增幅。由于公司天生具备轻资产、低资本支出赚真钱的属性,所以同花顺的现金流及现金资产储备均刷出了历史新高。

如果以现金为视角的话,同花顺作为一门卖铲的生意,并不主动参与市场交易,主要围绕股民来赚钱,风险相对较小,属于比较好的经营模式。公司接近九成的资产都是现金,毛利率长期在90%左右徘徊,对传统券商几乎是碾压级存在,也算是A股非常稀缺的一只标的。

但是,连续两年的股价暴涨,着实有些透支未来。年报公布后,公司的PE值为54倍左右,即使是加大了分红派息力度,当下的股息率吸引力也依然不大,除非是未来能持续高增长来化解眼下的高估值。

可是问题是券商股乃强周期之王,业绩能否高增长与股票行情是息息相关的。如果股票市场不处于牛市,指望业绩能有多强劲是不太现实的事情。

那么2026年的行情形势又如何呢?就目前而言,房价仍然跌跌不休,消费低迷的颓势貌似一时半会还难以扭转,所以蓝筹股暂时还看不到有业绩反转的迹象。再看题材股,连续两年连番上涨后,估值早已高得离谱,理性的讲也很难寄予厚望。

故而,我不太认为券商股在2026年还能持续高增长,能够稳住现有业绩继续有所增长,就算圆满完成了任务。

因此,对其最好的策略还是保持距离,要知道牛市对于券商股是拿来兑现的,真正值得布局是在熊市的时候。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)