原油会不会是今年最大黑马

PTEN 运营的陆上油井钻机约占全美活跃油井钻机的 16-18%,其季度均值常被视作全美油井钻机活跃度的风向标。2025 年第二季度的均值为 101 口,创下 2022 年初以来的最低季度均值;相比 2024 年第二季度的约 125 口,降幅达 20% 左右,也就是说页岩完井放缓比预期更严重。

我在OPEC+的纸面产能中提到,OPEC+的纸面增产只是将大部分已经超产的产能合法化,只有沙特为主的海湾国家有真实的闲置产能增产。

我听了 Kpler 的Amena Bakr在7月7日Gulf Intelligence 的播客,她说:

上月增产的 41.1 万桶/日(我们已看到的)实际落地率仅约 50%。

本月(7月)的另一批 41.1 万桶/日增产,我们估计情况相似。

到了 8 月那批 54.8 万桶/日的增产计划,像俄罗斯、阿尔及利亚这些国家根本无法提供这 30 万桶的增量。

纸面产能换算到落地率,大约就是一半,且主要由沙特提供。

我在油价的长短波和美国页岩油的产量拐点是不是快来了也提到了,美国页岩是近十年来全球原油产量增量的引擎。近九成的增量来自于页岩油,也就是说,近十年来也没有重大新油田发现,如果把美国页岩剥离,世界几乎没有任何净新增常规产能。

而美国页岩因为地质原因在 2024 年底就已经到了产能拐点,后续产量虽然靠抽干已钻未完井库存、拉长水平段、提高压裂砂量等工程式提效暂时维持,但这只是提前兑现未来的产量。进入 2025 年,高品质井位所剩无几,母子井干扰使递减率陡增;与此同时,活跃油井钻机已从 2023 年高峰腰斩近两成,私营运营商在 70 美元以下迅速停钻、超大型公司也把资本支出锁定在维持产量区间。随着可完井库存在今夏见底、二叠纪年内产量或反转下滑,页岩增量预计将从过去动辄增加 50 万桶/日的拉动项,变成 2025 年最多持平、甚至拖累全球供给的负增量。

有人会说美国页岩有缺口,其他国家扩产不就好了吗。

近十年来近九成的增量来自于美国页岩,美国页岩油单井首年递减率往往高达 65-80%。全球成熟油田若不追加投资,每年的自然递减率约为 5-8%;以中东常规油田为主的OPEC+整体递减率可粗估在约 5.5%。以 2025 年 6 月OPEC+日产 4100 万桶为基数,5.5% 的递减意味着一年就要自然蒸发约 225 万桶/日——相当于哈萨克斯坦与安哥拉两国年平均产量的总和。换言之,即便需求零增长,OPEC+也必须每年新增约 225 万桶/日的可持续产能,仅为原地踏步。

而OPEC+目前真正可随时投用的闲置产能在沙特和阿联酋,其他成员基本贴着极限产,连续多月达不到自己的名义配额。

美国页岩只要掉档,世界上不会再有足够的产能去马上弥补这个缺口。

既然有缺口,美国页岩运营商不会加大投资吗。西方石油的 CEO 认为WTI 油价稳在 $80 以上才会增钻,否则维持产量、回购为先。因为现在就是新井的盈亏线,IRR收益不够高,还不如回购分红。

现在,世界油价的决定权已经从美国页岩回到了沙特手里。

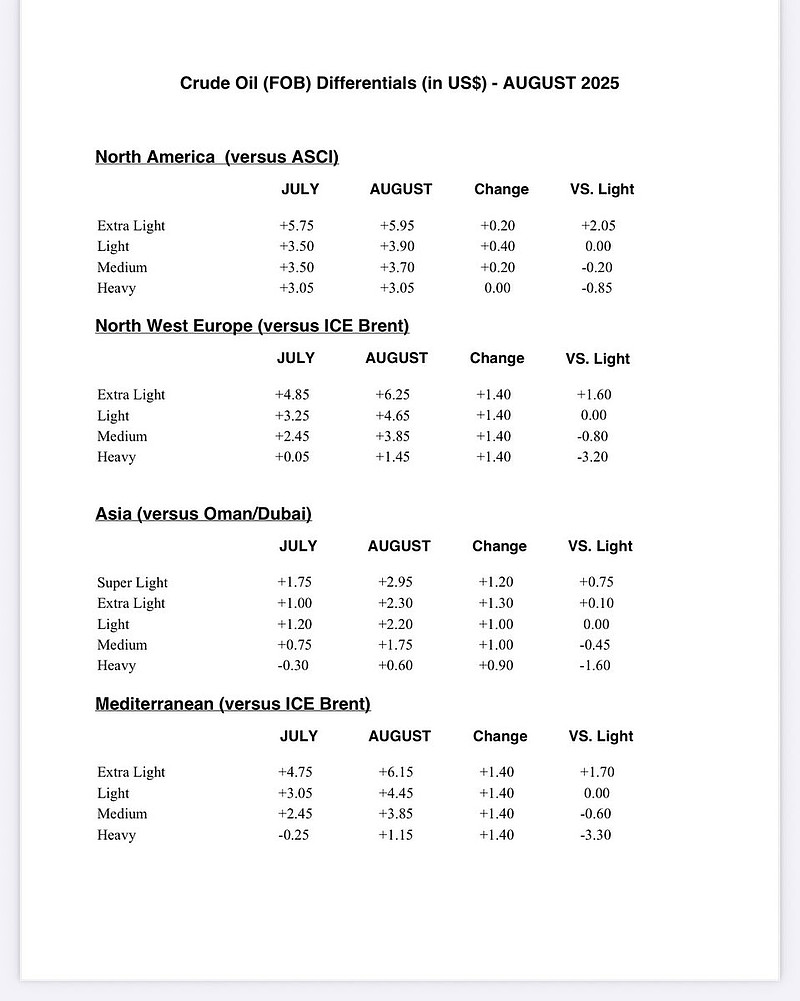

在OPEC+宣布纸面增产后,沙特阿美在7 月 6 日公布的 8 月装船官方售价(OSP)里,同时上调了面向三大市场的所有主力原油价格,高硫原油涨幅超市场预期。如此全市场、全等级的同步加价要追溯到 2022 年 8 月,那时候油价还在 100 美元。

沙特因为 Vision 2030 超大基建、NEOM 等项目拉升了 2023-24 年的资本支出,财政盈亏平衡需要油价在 90 美元左右。沙特带领的 OPEC+ 口头上一直喊着扩大产能,吓退高成本的美国页岩,实际上自己控制节奏增产涨价,对 70 美元以上的油价有信心。

低油价的恶果也正在显现:

墨西哥国家石油公司 Pemex 拖欠油服与供应链约 200 亿美元,再加上对外金融债务余额约 1060 亿美元,2025-2026 年到期本息近 100 亿美元,现金流连息票都捉襟见肘。承包商自 2025 年 6 月起半停工,活跃钻机已从 2024 高峰 59 口腰斩到不足 30 口,仅留安全班底;日均产量降至约 155 万桶/日,全年额外减产 5-8 万桶/日。若 7-8 月仍拿不到至少 10 亿美元应急付款,停工面将扩散,减产风险进一步放大。

委内瑞拉国家石油公司 PDVSA 因为 2024 年底美国重新收紧制裁、雪佛龙项目冻结,且稀释剂进口中断导致重油井被迫减产。Kpler 船期显示 2025 年 4-6 月出口仅 72-78 万桶/日,比国际能源署基线低 6-9 万桶/日。除非 3 个月内重启稀释剂进口,否则全年出口难回 80 万桶/日,等于再少 6-9 万桶/日的可出口量。

俄罗斯二线私企由于卢布 2025 年升值 20%,本地利率维持约 20%,私营运营商现金流恶化,完井计划同比削减 17%。瑞斯塔德与伍德麦肯兹把 2025 年俄产量下调 10-15 万桶/日;除非卢布重贬或油价重返 80 美元以上,钻机难以回升。

HFI Research 的月度供需模型以国际能源署和美国能源信息署的国别供需表为基础,通过三层高频数据进行动态校正,这种方法既保留了官方报告的国别细分,又能及时反映船期与库存的最新动向,使 HFI 模型成为连接纸面配额与现货实际流量的重要参考指标。

HFI 六月仅给出 0.07 百万桶/日的象征性去库,已含页岩趋缓、OPEC+配额 65% 落地等保守假设。但如果把墨西哥国家石油公司减产 0.07 百万桶/日、委内瑞拉减产 0.07 百万桶/日、俄二线私企减产 0.13 百万桶/日纳入——合计 0.27 百万桶/日;与基线相加,全年去库扩大到 0.34 百万桶/日,等于再抽约 1.25 亿桶库存。若再加上 Kpler 和 Amena Bakr 证实的OPEC+配额只落地一半的差额 0.20 百万桶/日,缺口进一步放大至 0.54 百万桶/日,也就是全年再抽约 2 亿桶库存。

现在全球库存处在五年低位,有没有缺口关键就在沙特会不会动用它的闲置产能,以及沙特希望油价长期稳定在哪里。作为股票投资者,不需要去猜油价,只需要心中有数底线在哪里就好了。