华新水泥的海外生长曲线

抄的莲姐的非洲出海作业。

非洲业务很赚,Ng’onga Hill 新线不仅能一次性把华新在马拉维的年产翻到 80 万吨,更有望贡献 2–3 亿人民币级别的稳定利润池,现金回收期 3–4 年即可覆盖 5 000 万美元投资成本。

华新水泥用十余年时间构建了一条从中亚高原延伸至非洲西岸的跨大陆产业链,覆盖12个国家,海外熟料产能超过1500万吨。

公司最早在塔吉克斯坦和乌兹别克斯坦试水,与当地合作伙伴共建多条120万吨级熟料生产线。通过结合中国设备、当地石灰石资源和铁路运输优势,单吨资本开支较国内降低约30%,为后续海外扩张奠定了可复制模式。

2019年起,华新将战略重心转向供需缺口更大的非洲市场。2020年投资约1亿美元收购坦桑尼亚Maweni Limestone,追加3000万美元技改后,单厂EBITDA利润率从不足20%跃升至超过25%,成为东非盈利能力最强的水泥资产之一。2021年再以1.5亿美元收购拉法基赞比亚75%股权及马拉维磨机,掌握150万吨产能并打通跨境供应链。马拉维二期项目投资8.28亿元人民币,新增日产2000吨熟料线,年产能将从30万吨扩至80万吨,投产后华新将成为该国最大水泥生产商。

南部非洲布局持续深化。2023年底收购南非NPC Simuma并承诺10亿兰特技改,2025年7月升级后的窑线产能从150万吨提升至280万吨。最新的重大突破是2024年12月与霍尔希姆达成的10亿美元收购协议,将获得拉法基非洲近84%股权,包括尼日利亚4座熟料厂和1条深水码头,合计产能1035万吨。交易完成后,公司海外熟料占比将接近30%,真正获得区域定价权。

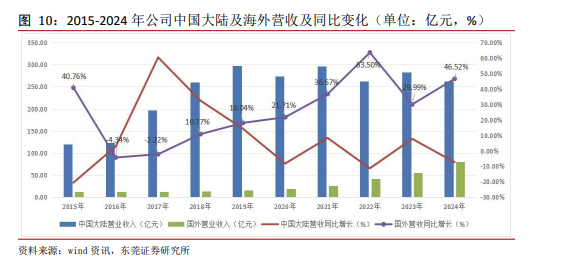

华新水泥的海外业务已从辅助角色跃升为利润支柱。2024年财报数据显示,境外收入达80.43亿元,同比激增46.5%;吨毛利73元,毛利率高达33.1%,远超国内18%的平均水平。前三季度海外水泥与熟料销量同比增长41%,贡献净利润8.47亿元,占集团净利润近半壁江山,全年预计达12亿元。在集团全年净利润24.16亿元中,不足四分之一的营收贡献了约五成利润。

这一盈利优势源于公司在中亚、东非和南部非洲等12国布局的1620万吨海外销量和2250万吨年熟料产能。

2025-2026年,海外利润将随产能扩张实现跨越式增长。已签约的拉法基非洲1035万吨资产预计2025年交割,该标的2023年EBITDA达1.51亿美元,2024年净利润6700万美元,在尼日利亚高价市场(吨价100-150美元)具备显著提效潜力。同时,南非NPC Simuma技改完成、马拉维Ng'onga Hill新线投产后年产能将从30万吨跃升至80万吨,马拉维-赞比亚跨境熟料物流通道已经打通,毛利率稳定在25-30%区间。预计到2026年,公司海外熟料产能将接近3300万吨,较2024年底增长45%,并在西非市场获得区域定价权。

基于券商一致预期,2025、2026、2027年集团净利润分别为26亿元、27.9亿元、29.5亿元。保守假设海外利润占比从2024年的50%逐步提升至55%、60%、63%,对应海外净利润约14亿元、17亿元、19亿元,三年复合增速接近16%。即便国内业务零增长,集团总利润仍可保持双位数增长,海外扩张已成为公司业绩增长的核心驱动力。