浅论中国石油的翻倍空间

既然被@HIS1963 大哥提到了,我就来写写为什么中国石油还有一倍以上的上涨空间。

作为中国资本市场的里程碑式案例,中石油承载着从巅峰到幻灭的完整周期,成为投资者集体记忆中最为复杂的符号,与中远海控的前身中国远洋一道,深深烙印在一代投资者的记忆中。

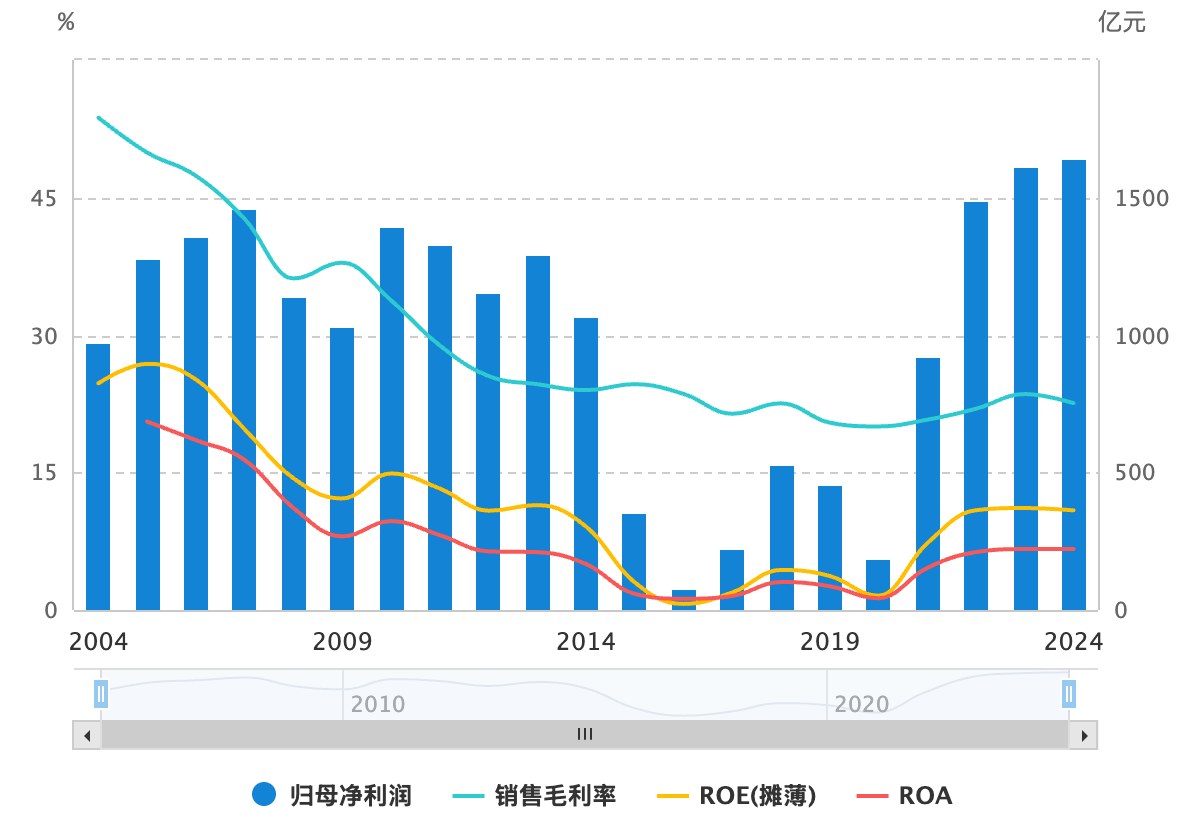

然而财报揭示了一个惊人的反差:中石油的盈利曲线已经接近与油价脱钩——在2022-2024年国际油价均值持续回落的背景下,公司归母净利润却逆势上行,2024年更是达到1647亿元的历史新高。

深入财报数据后我得出了一个连我自己都倍感意外的结论:

中石油已经从强周期的资源股转型为弱周期的类公用事业稳定现金流企业。如果这个判断成立,从2020年低点算起,昔日的套牢王很有可能摇身一变成为十年十倍的长牛股。这个结论太过反直觉,以至于我反复验证了多次。

中石油全称是中国石油天然气股份有限公司。很多人会以为中石油只是一个石油开采公司,却忽略了它还有天然气勘探与销售、油气管道与储气库运营、炼化化工与成品油零售,以及 CCUS、地热、氢能等低碳新能源布局。

全称名字中被投资者习惯性忽略的天然气三字,正是其摆脱油价周期、实现业绩逆势增长的关键。

根据华泰证券深度研报以经营利润口径测算,2024年中石油天然气相关业务已成为利润主力:上游板块中天然气贡献近50%的经营利润(约800亿元),加上天然气销售分部的540亿元,天然气相关利润合计达1340亿元,占公司总经营利润的53%——天然气业务首次超越原油,成为中石油最大的利润来源。

中石油这三个字已经无法准确描述这家公司——它虽然仍是中国最大的原油生产商,但利润重心已经转向天然气。它现在不应该叫中国石油,应该叫中国天然气。

发现天然气是关键之后,我得出结论:中石油已经是一家公用事业公司。

首先,天然气在中国实行行政指导价:门站价由发改委核定,管输费按成本加成,终端用阶梯气价——这种定价机制与水电等公用事业相同,隔离了油价波动。

其次,天然气作为煤炭替代品在双碳背景下需求坚挺——国内消费量年均增长6-8%,能源占比从8%升至9%+,2030年目标15-20%,结构性增长红利至少持续到2030年。

价格受行政保护,销量有实际保障——中石油的天然气业务已具备典型的公用事业特征:稳定、可预测、弱周期。

中石油是中国天然气产业链上占绝对主导地位:不仅掌握上游开采与进口资源,还覆盖贸易、运输与终端销售,形成从气源到用户的全链条主导力。 但这引出了另一个疑问:如此重要的天然气业务,为何多年来毫无存在感?

天然气业务的历史包袱令人震惊:公司除了自产气还进口气。2011-2023年间,中石油在进口气环节累计亏损超3000亿元。管理层曾披露2011-2019年亏损已达2300亿元,券商测算至2023年接近3000亿元——这还是保守估计。

这种巨额亏损源于制度性价格倒挂:进口成本飙升时无法向下游传导,企业独自承担损失;成本下降时终端价又被要求同步下调,无法享受收益。这种只亏不赚的格局持续十余年,直到近年顺价改革才得以扭转。

天然气通过上游三桶油(中石油、中石化、中海油)供应国产气和进口资源(中亚/俄罗斯管道气、海外LNG),经国家管网集团(中石油作为大股东)长输管线,在城市门站交付给城燃企业,最终配送至终端用户。

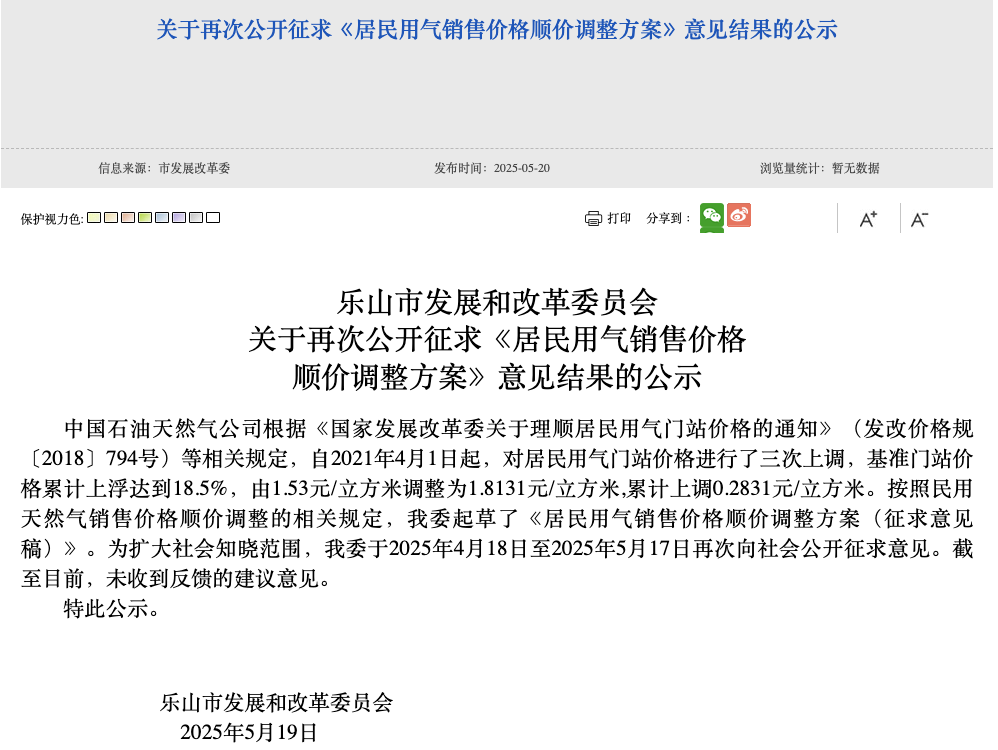

我找了以上公告解释顺价逻辑:

工业气价早已市场化,真正改变游戏规则的是居民端顺价。以乐山市2021年为例:中石油根据发改委文件,居民用气基准门站价从1.53元/立方米上调至1.81元/立方米(城燃公司的进货成本),累计上浮18.5%。由于管输费多年未调,这0.28元的增幅几乎全部转化为上游利润。

中石油在批发端一步到位涨价,而城燃公司需要多轮听证会才能逐步调价——城燃公司天然气价格顺价的时效性和完整性不如上游批发侧刚性。

中国大约 75% 的居民天然气都是中石油供应的,过去为保民生长期承担成本倒挂造成的巨额亏损;顺价改革之后,可以将采购成本按机制向门站与终端有序传导、基本实现保供与盈利并举,并且分部利润率与现金流质量逐年修复提升。

粗率计算,公司一年销售约 3000 亿方气,一方涨价 3 毛,就是约 900 亿元的经营利润

随着自产气比例提高、进口成本下降和顺价进行,天然气分部(上游+销售)的净利润就是1000 亿元起逐年增长百亿元左右的状态,行成一个保底的利润。

另一个核心问题:中石油年产1.1亿吨原油,这部分利润难道不会随油价波动吗?

2025 年开始进口天然气已经进入通缩周期且与油价高度联动,并设置6-9个月的滚动均值,价格是个慢变量:如果当前油价下跌,几个月后进口气结算价才会跟着下调;当下调生效时,公司用更低的成本采购同样体量的气量。以近年的结构测算,油价每下降10美元/桶,进口气年度采购成本约减180亿元——这等于把油价下行转为气端的成本红利。

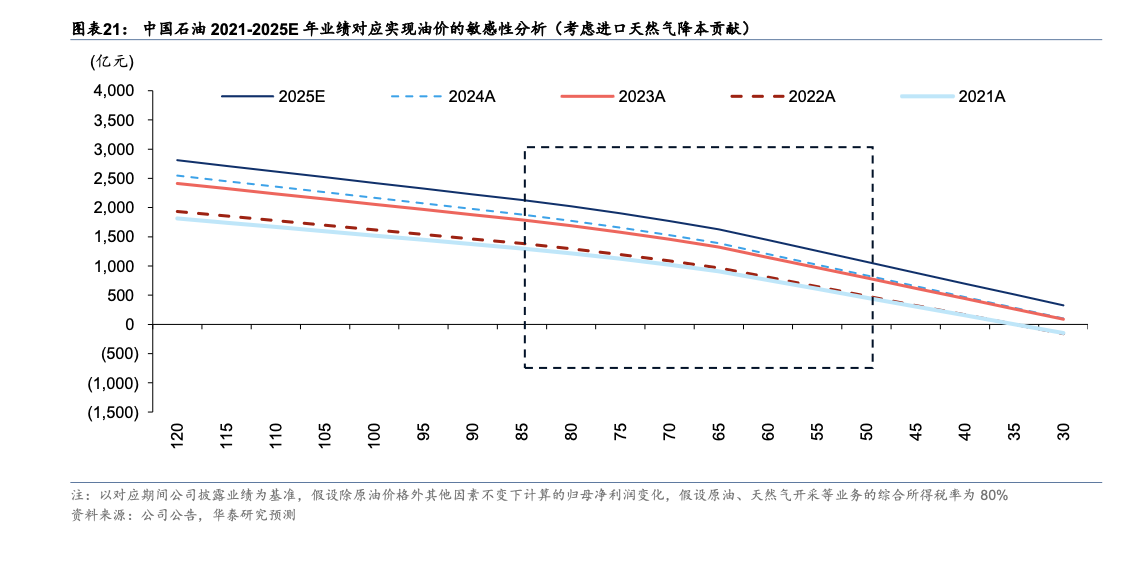

下图为考虑进口成本后的中石油利润测算,可以看到对冲之后中石油的净利润曲线变得平滑。

最新财报验证了这一逻辑:

2025年上半年,布伦特原油现货均价同比下跌14.5%,但中国石油归母净利润仅同比下降5.4%,显示其业绩对油价波动的敏感度已显著降低。冬季才是天然气的旺季,预计年报出来后可以更好看到天然气的优势。

油价底部由最大产油国美国的页岩油成本决定:据达拉斯联储调查,2025年页岩油盈亏平衡点约为WTI $65/桶——低于此价格,钻机活动将快速收缩,供给下降推动价格反弹。因此WTI $60-65(布伦特$65-70)构成短期底部。长期看,随着优质资源耗竭和成本通胀,页岩油边际成本持续上移,Enverus预计2030年代中期将升至$95/桶——这意味着油价底部将逐步抬高,为中石油提供了向上的成本支撑。

在布伦特原油在 60-65 美元的底部区域时,中石油未来几年的年净利润将稳定在大约 1600-1700 亿元。

这是当前周期底部的利润,油价中枢如果上移,年利润就会超过 2000 亿元。

除此之外还有诸多亮点值得关注:戴厚良董事长推动的精细化管理变革、高毛利新材料产能快速扩张、近20万员工临近退休带来的成本优化空间、自产乙烷气头化工的差异化竞争力、中标苏里南浅海区块的海外突破、上游稳油增气的内生动力、陆地天然气的资源禀赋、管道进口俄油气的成本优势、西伯利尔 2 号的 500 亿方气……篇幅有限,不再一一展开。

然后值得注意的是中石油的分红。

即使在 2020 年的特殊时期,中国石油仍坚持分红,全年合计派息约 320 亿元。

2022 年以来公司资本开支增速逐步放缓,2025 年公司预计同比-4.9%至 2622 亿元,千亿以上的自由现金流足以支撑提高分红比例。

2024 财年,中石油股利支付率为 52.2%,对应全年现金分红约 860 亿元人民币。

2025 年上半年,中石油拟派中期股息合计约 402.65 亿元, 和 2024 年上半年相同。

一家在周期底部能稳定分红 860 亿元(每股 0.47 元)且利润还有增长空间的公共事业公司该如何估值呢。

在 A 股,长江电力24 财年年每股分红0.94元,股息率约 3.5%,市盈率约 20 PE。

对标长江电力,中国石油 A 股,按股息率 3.5% 算13.65 元,按 20 PE 算17.4 元。

中国石油 H,给不成长的 10 PE 9.4 HKD,按股息率 5% 10.2 HKD。

后面利润中枢继续上移又该给怎样的估值呢?

现在中国石油还是破净状态,大股东的 28-56 亿元的增持还未实施。在这个降息周期中,能源股的股息远比金融股实在,能长期维持。而中石油 A 股息率约 5.7%/ H 股息率7.25%。

中石油现价港股HK$7.08,差不多就是明年的天然气分部利润 10PE+白送的原油、管道、加油站炼化等。

市场的认知是个逐渐的过程,比如去年下半年灵宝黄金在几块钱横盘的时候我也纳闷为什么如此便宜,到了今年却价值发现。

此时此刻我也难以相信,市场先生居然能在周期底部给这样的机会,一个低估值、稳定高股息的油价看涨期权。