超深水钻井船为什么稀缺

未来几年,深水油气资源正成为全球石油供应的关键增量。随着陆上和浅水油田逐渐成熟,全球新发现的大型油气田越来越集中在水深超过1500米的深水和超深水区域。巴西盐下、美国墨西哥湾下第三系、西非深水、东地中海等区域相继发现的巨型油气田,储量动辄数十亿桶油当量。这些深水项目虽然开发成本较高,但单井产量大,递减率低,开采寿命长,在60-80美元油价环境下仍具有良好经济性。国际石油巨头纷纷将深水作为上游投资的战略重点,埃克森美孚、雪佛龙、道达尔、壳牌等公司的资本开支明显向深水项目倾斜。

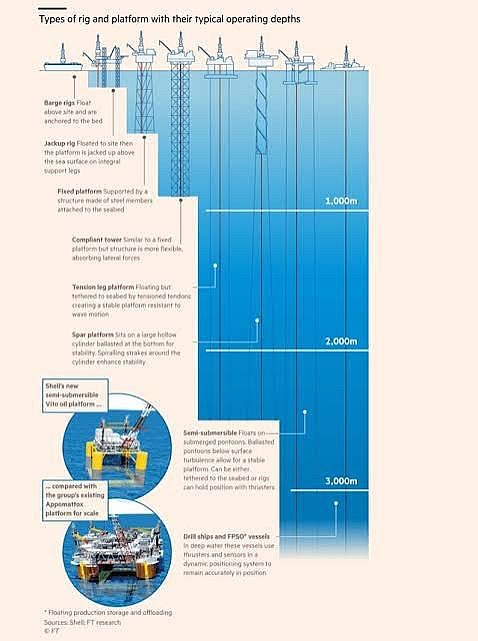

第七代钻井船是深水开发的技术巅峰。与前几代相比,第七代船的作业水深能力达到3600米甚至更深,钻井深度可达12000米。配备双钻台和离线作业能力后,可同时进行钻井和其他井下作业,效率提升30-40%。防喷器组压力等级达到15000磅/平方英寸,部分船舶已升级至20000磅/平方英寸,能够应对超高压高温井。三级动力定位系统确保在恶劣海况下的精准定位。储存和处理能力的大幅提升支持更长时间的连续作业。这些技术特征使第七代船成为开发深水复杂油气藏的必需装备,而非可选项。

全球海洋石油开发市场上真正稀缺的并非普通钻井船,而是那些能够立即投入巴西、美国墨西哥湾、圭亚那苏里南等核心深水海域作业的第七代及以上超深水钻井船。这些配备2万磅/平方英寸井控能力的顶级装备存量稀少,重新启用成本高昂,新建门槛极高,加之下游需求被少数海域长期锁定,自然形成了价高难求的局面。

全球钻井船队规模虽有80余艘,2025年虽有阶段性供给回落,但高规格船舶的结构性紧缺依然突出。市场在2024至2025年间多次出现日费突破50万美元的领先合同,最高规格的2万磅/平方英寸能力船舶日费更是逼近甚至超过60万美元。价格本身就是最直观的稀缺信号。Valaris和Transocean等行业龙头的钻井船平均日费从2023年第三季度的28.8万美元一路攀升至2025年第二季度的41万美元,在手订单积压量也明显上行。

顶级船东反复强调一个事实:冷栈钻井船重新启用需要6至12个月时间,成本动辄数千万至上亿美元。根据不同的封存年限和船况,公开披露的重启成本从4000万美元配6个月工期,到1.25亿美元不等。这些船舶并非可以瞬间释放的弹性供给。Transocean还透露,第六代和第七代冷栈钻井船相当一部分掌握在自己手中,是否重启完全受合同与投资回报约束,重启节奏被头部船东牢牢把控。

当前新造钻井船的经济性极具挑战。造价预计超过10亿美元,建造周期至少5年,还要面对船厂档期紧张和长周期设备的制约。依靠新造缓解稀缺几乎成为不可能的选项。韩国三大船厂近年来满负荷承接LNG运输船订单,大量船坞被LNG船建造长期占用,钻井船产线更难获得排期,进一步抬升了现实门槛与机会成本。

巴西、美湾、圭亚那苏里南三大海域同时呈现高景气,长期锁定优质船舶资源。Petrobras的长期合同驱动着巴西市场需求,即便亚马逊河口等项目因审批掣肘造成船舶待证的闲置成本,也改变不了其对高规格船舶的执着。美国墨西哥湾的高压高温项目与2万磅/平方英寸项目相继落地,Chevron的Anchor项目对第七代以上船舶形成了独占性需求,直接推高了顶配船舶的边际日费。圭亚那和苏里南持续的储量增长与浮式生产储卸油装置上线节奏,加上2025至2027年明确的新增井位与勘探评价安排,让该地区对能快速稳定作业的高规格船舶偏好更强。能在这些海域立即开工且达到指定井控、载荷、三级动力定位、双钻台作业等规格的少数船舶,被长期合同早早锁定。

第七代及以上钻井船的标准配置越来越硬性化。三级动力定位系统、双钻台作业能力、双防喷器组、1.5万至2万磅/平方英寸井控能力、控压钻井预留等配置成为标配。设备与系统的复杂度显著高于第六代船舶,尤其是防喷器组与控制系统。2万磅/平方英寸能力目前仅少数船舶具备,Transocean的Deepwater Titan和Deepwater Atlas是其中代表,这成为美湾高压高温项目的准入门槛,也成为溢价的核心来源。NOV数据显示第七代船效率比十年前快30%至40%,更高的起升载荷能力和更快的作业效率让作业方愿意为更快完钻支付更高单价。

过去两年,领先合同价格多次落在每日50万美元以上区间。面向2万磅/平方英寸、第七代以上和第八代的高端合同被多方报道上看60万美元,甚至给出2026年65万美元的具体情景预测。有限的可交付供给遇上被锁定的刚需井位,再加上船东的财务纪律,导致价格对优质船舶极度友好。

十年前的过度造船、过度负债、过度出清让船东变得更加审慎。没有高把握的多年期合同,不会轻易重启或新造。很多公司还明确要求作业方共同承担重启成本。安全合规和环保审批的不确定性进一步提高了成本。巴西亚马逊河口的案例显示,非技术性停工成本进一步抬高了可投入船舶的有效价格。

超深水钻井船的供给端面临硬约束,存量中真正顶配且状态优良的船舶本来就少,冷栈重启既慢又贵,新造需要10亿美元以上投资和至少5年时间,船坞还被LNG船占据。需求端呈现抱团化,三大海域同时高景气,对第七代以上和2万磅/平方英寸这类少数资产提出刚需高规格快周期的组合要求。价格机制实现优胜劣汰,优质资产能以每日50万至60万美元以上的价格签订多年期合同,次一档船舶在周期波动时容易出现空窗,稀缺性被价格进一步放大。