科达制造:非洲出海龙头和全场最被低估的碳酸锂

先说结论,科达制造受地产拖累的国内陶机业务仅占总营收约一成,占比更高的海外业务仍保持高速增长,而正在恢复景气的锂电板块几乎未被市场定价。

回国做投资,未来我主要关注两个方向:一是具备垄断地位的红利资产,二是高增速的出海企业。如果还要补充一点,则是市占率持续提升的内需龙头。

出海业务可细分为多个板块,当前重点关注增长空间最大的非洲市场。

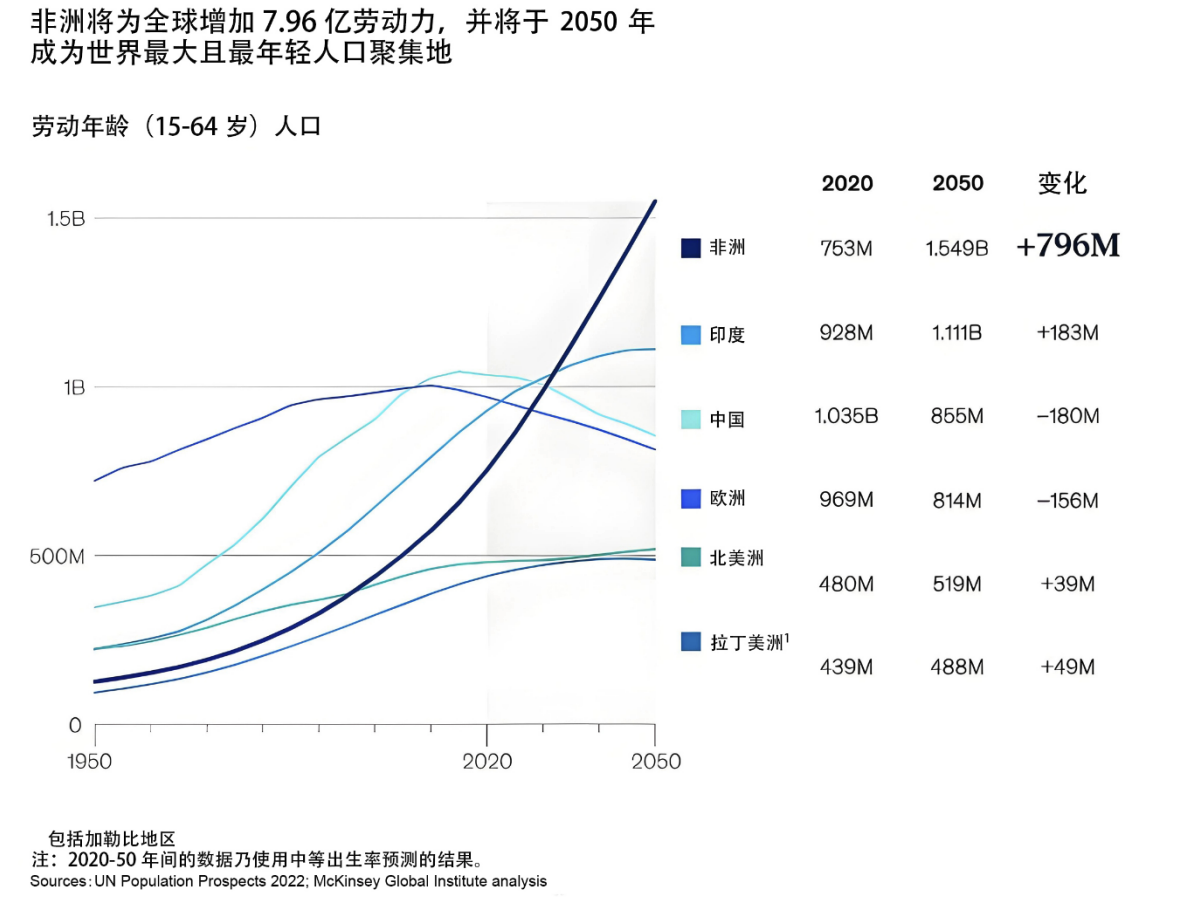

2000年以来非洲城市人口年均增长3.7%,高于大陆整体的2.5%。未来20年将有超过5亿人移居城市,到2050年非洲将新增近8亿劳动年龄人口,为消费市场注入强劲动力。

人口扩张与城镇化加速共同推动了住宅及基础设施建设需求。Statista预测2025至2029年非洲住宅地产市场年复合增长率将达5.93%。建材方面,MECS-Acimac数据显示2023年非洲瓷砖产量达11.78亿平方米,同比增长9.9%,消费量达14.21亿平方米,同比增长12.5%,是全球唯一实现产销双增长的地区,预计2022至2026年年复合增长率超6%。

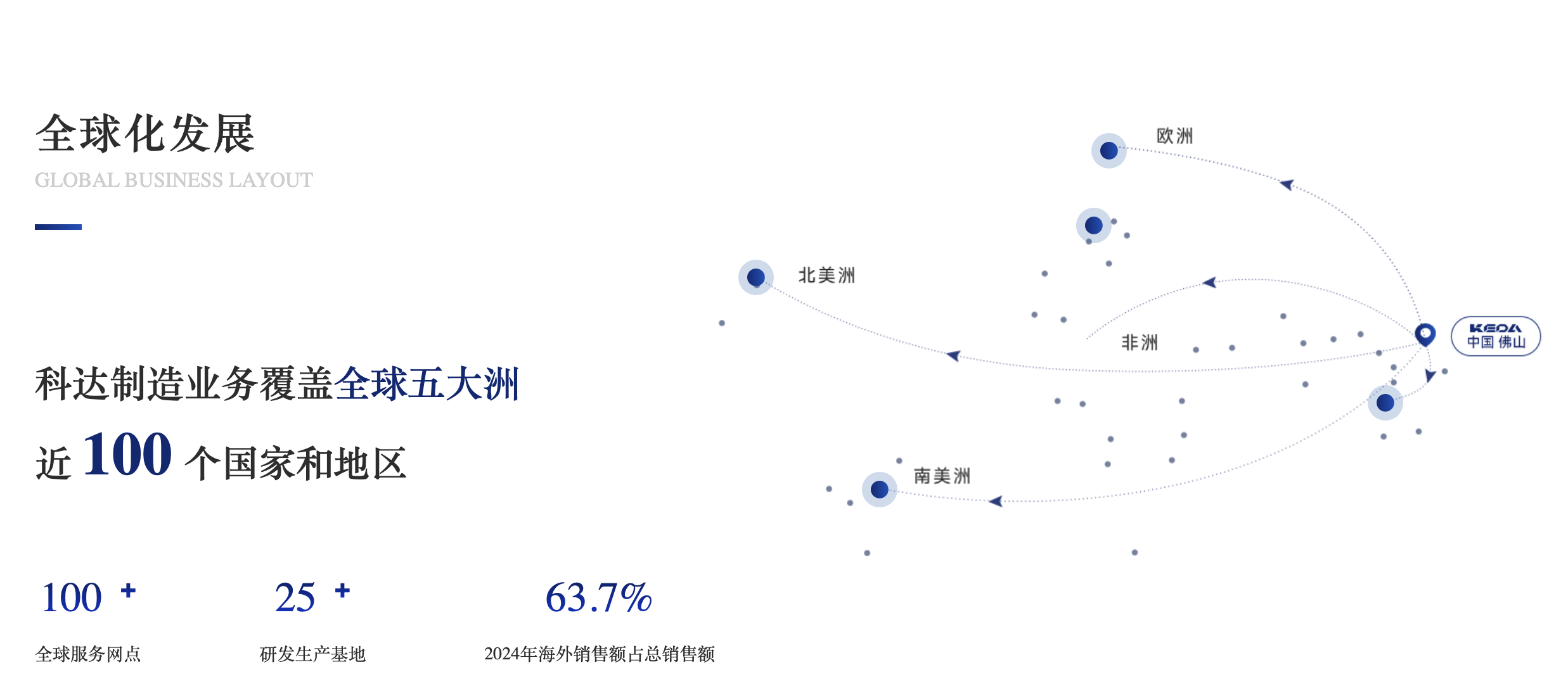

科达制造自2016年起,响应国家一带一路倡议及国际产能合作的发展战略,把握非洲工业化、城镇化加速推进的市场机遇,主动将业务延伸至下游建筑材料领域,开始在海外开展陶瓷、玻璃、洁具等建材的生产和销售业务,是领先的非洲出海龙头。

主要业务分三块:

1、建筑陶瓷机械业务

科达制造在陶瓷机械装备领域位居全球头部。其陶机业务依托科达、力泰、唯高多品牌与完整产品矩阵,在国内及海外新兴市场具备较强份额,行业地位为亚洲第一、全球第二,目前已在海内外布局12个生产基地、超百个配件仓及服务网点,推动装备加配件耗材加服务的全周期解决方案。在国内地产与瓷砖需求下行背景下,国内陶机更现实的定位是存量市场的配件耗材、维保改造与数字化升级平台。

2、海外建材业务

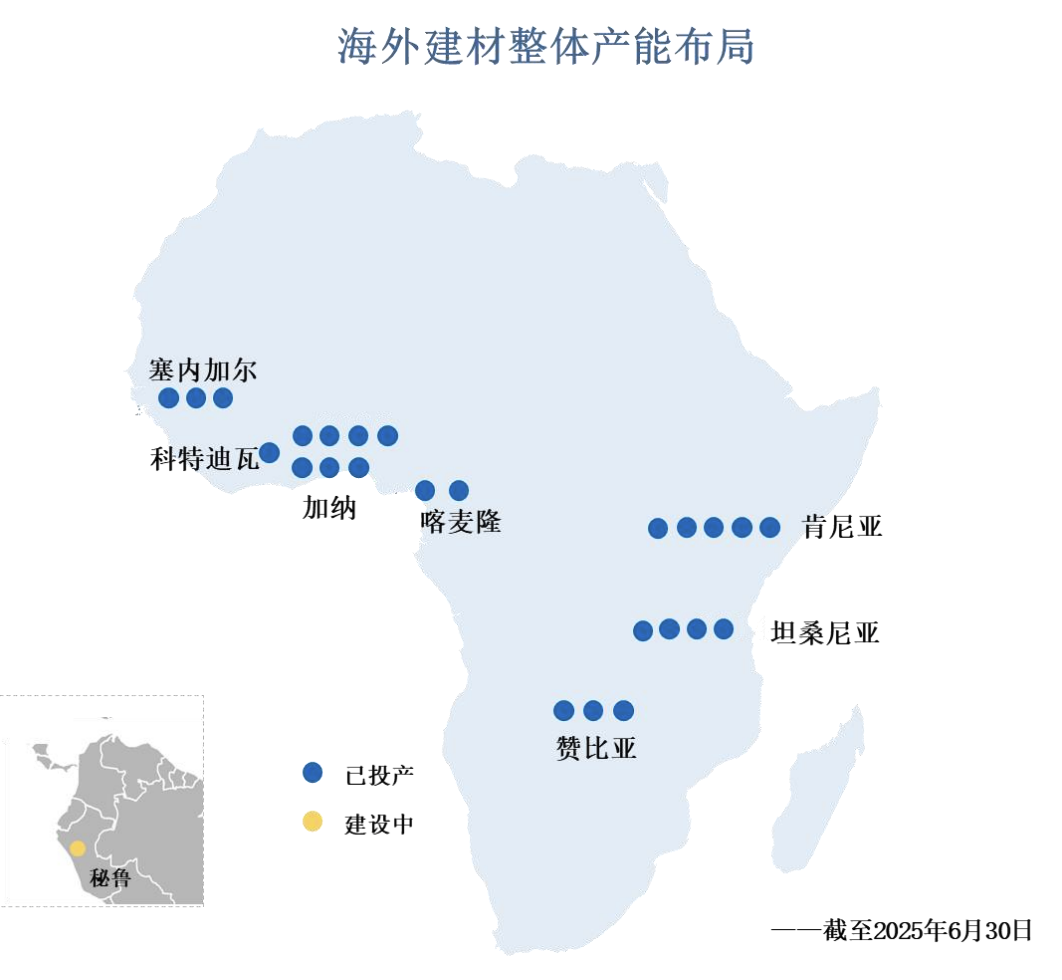

科达的海外建材业务本质是在海外本地建厂、本地生产、本地销售,而非将国内瓷砖出口。公司在非洲多国布局瓷砖Twyford品牌,并向玻璃、洁具等品类延伸,目前已形成覆盖非洲7国11个基地的运营底盘,拥有21条建陶产线、2条玻璃产线及2条洁具产线。2025年上半年海外建材实现营收37.71亿元,毛利率36.80%。肯尼亚伊新亚项目与科特迪瓦项目于6月点火,进入产能爬坡期。随着新线达产、产品结构升级、价格体系优化以及玻璃产线利用率提升,海外建材已成为公司主业增长的核心引擎。

3、锂电材料及装备业务

公司已形成负极材料、锂电装备与锂盐投资三位一体的业务结构。负极材料业务以子公司福建科达新能源为经营主体,目前已具备9万吨年石墨化产能。锂电材料装备业务聚焦锂电材料烧结环节,通过回转窑、辊道窑等烧结装备赋能正负极材料生产及锂云母提锂。锂盐投资则以参股盐湖提锂企业蓝科锂业48.58%股权为载体,蓝科锂业目前具备4.1万吨年碳酸锂产能,是国内盐湖提锂的重要力量。

蓝科锂业全称青海盐湖蓝科锂业股份有限公司,是盐湖股份体系内的盐湖提锂平台,为盐湖股份控股子公司。科达制造作为其重要战略股东,自2017年起战略入股,目前通过子公司合计持有蓝科锂业43.58%股权,不并表,按权益法确认投资收益,同时通过两家持股平台形成对蓝科锂业48.58%的表决权。

盐湖提锂有天然的成本优势,完全成本约 3–4 万元/吨。而走矿石路线的成本大致在6–8 万元/吨,显著高于盐湖路线。

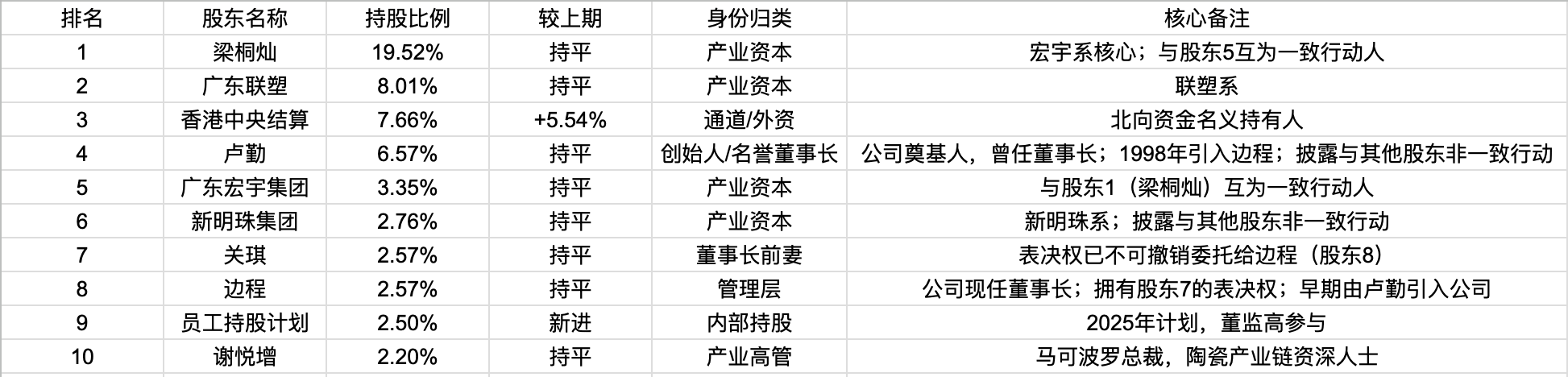

十大股东构成很有意思,除开北向资金都是互相认识的产业资本。

肯尼亚伊新亚、科特迪瓦项目今年6月点火进入爬坡,公司同时披露秘鲁玻璃项目预计2026年投产。按产能进度计算,公司主业(除去蓝科锂业)净利润 2025–2027 年的复合增长率在 20% 以上。

2026 年我估算扣除蓝科锂业后的主业利润在14亿左右,国内影响小,大头利润在海外且空间巨大,给予20倍PE市值就是 280 亿元,而现在市值是 260 亿元。蓝科锂业那部分是送的。

如果碳酸锂部分按均价10万元每吨计算,对应归母净利润约8亿,给予10倍PE。合计市值360亿元左右。

至于碳酸锂合理均价是多少呢,我看其他老师讲了很多。在我看来蓝科锂业这块是白送的。

但为什么现在市值只有这点呢,和@LianDeveloper 讨论了一下。中国股市就是这么神奇,五矿资源年初生产数据 C1 都明牌了,结果股价还在两块多徘徊。市场定价效率时高时低,才给我们提供了攒股的机会。

科达制造的细节下一篇再讲。