科达制造(2):产能出海的降维打击

非洲大部分国家尚未建立起完善的工业体系,从牙膏、洗发水到建材五金,绝大部分生活必需品依赖进口,本地制造几乎是空白。在此之前,非洲建材供应极度依赖从中国佛山、西班牙和意大利的进口。瓷砖是典型的重货低值商品,物流成本在最终售价中占比极高,本地设厂直接消除了昂贵的跨洋海运成本,这部分省下来的钱直接转化为了超额利润。此外,非洲国家通常对进口成品瓷砖征收高额关税以保护本国工业,科达在当地建厂不仅实现了90%以上的粘土、长石等原材料本土化采购,对于必须进口的墨水釉料等核心辅料也享受低关税待遇。这种关税剪刀差使得科达卖的是受高关税壁垒保护的高价成品,承担的却是极低的本地制造成本。在蓝海期,只要定价略低于进口产品的到岸价加关税,就能在横扫进口货的同时享有高于40%的毛利率。

2021年,科达制造在非洲的业务毛利率高达45.37%,净利率更是达到了约35%的惊人水平。作为对比,同年国内上市陶企的毛利率普遍在15%到25%,净利率仅为2%到5%。这意味着,在这个时间点,科达在非洲每卖100块钱的瓷砖能净赚35块钱,而国内同行每卖100块钱通常只能赚2到5块钱,稍有不慎甚至可能赔钱。

森大集团由沈延昌创立,深耕非洲二十余年,建立了深入毛细血管的分销网络超过3000个网点,是当地的隐形零售王者。面对非洲复杂的法律和回款风险,科达与森大独创了先贸易后建厂模式。第一阶段是贸易试水,森大利用现有网络引入科达产品,科达不承担库存和坏账,低风险摸清市场容量。第二阶段是合资建厂,当销量达到临界点启动合资,通常科达持股51%、森大持股49%,科达出技术设备,森大出土地渠道。第三阶段是渠道切换,工厂投产即拥有成熟网络,森大将原有进口渠道切换为销售合资厂产品。这种模式让工厂实现投产即满产,投资回收期通常仅需3到4年。

2016到2021年是非洲本土制造的黄金扩张期。尽管产能阶梯式增长,但始终追不上旺盛的市场需求。尤其在2021年,全球海运费飙升阻断了进口砖渠道,科达凭借本土化成本优势创下了历史峰值。进口商的生存空间被彻底挤压,肯尼亚等国的老旧本土工厂因技术落后、能耗高,在竞争中难以为继,被迫退出市场或大幅收缩,市场份额迅速向科达等中资寡头集中。

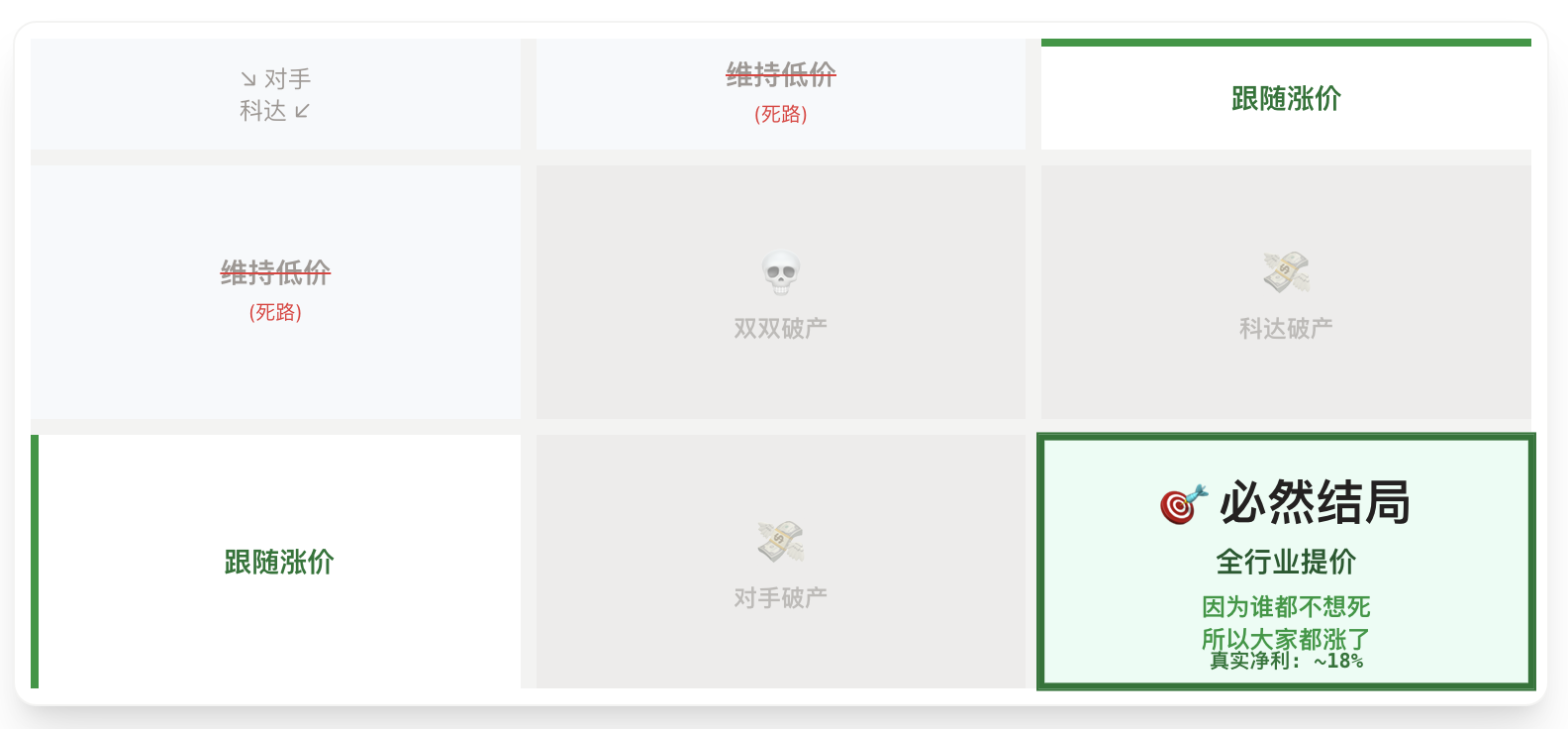

到2023年,随着进口商和老旧产能的出局,市场形成了科达与旺康等少数中资巨头并存的寡头垄断格局。此时如果巨头之间继续打价格战将陷入囚徒困境导致双输,因此市场出现了一种微妙的均衡,巨头之间形成价格纪律的默契,不再通过恶性降价抢地盘,转向共同维持高价以修复利润表。当通胀或汇率导致成本上升时,寡头们倾向于协同提价将成本转嫁给下游。这解释了为何科达的毛利率虽从45%的极端峰值回落,却能在35%左右的高位企稳,没有像国内市场那样一路崩塌至个位数。

这里存在一个少数寡头下的纳什均衡(灰色的格子代表虽然理论上存在,但在财务上不可行)。

科达向森大销售的毛利率约27%低于对第三方销售的约38%,这实为对森大早期巨大的渠道建设成本的补偿及出口物流成本的差异。目前,科达正大力推进去关联化,成立独立的特福国际总部,通过森大销售的国家大幅缩减,并计划在2025年底前让森大逐步退出大部分国家瓷砖分销环节。2026 年公司与森大集团关联交易将大幅缩减。随着森大退出,原本留存在贸易环节的利润将回流至上市公司报表,财务透明度和归母利润有望双重释放。

没有十全十美的公司,资产负债表上的瑕疵可以看那篇长达 70 页的中喜会计师事务所(特殊普通合伙)关于对科达制造股份有限公司2025年半年度报告的信息披露监管问询函的回复。

只要公司依然随着森大的渠道网络在海外不断渗透,其成长的基本盘就依然稳固。

这个公司其实在我自选里面躺很久了,但最近才下手是看中了公司手上蓝科锂业股权的预期差:盐湖提锂路线下的约 1.8 万吨/年碳酸锂权益,在未来几年里对应的价值区间到底有多大,是个很见仁见智的问题。按照对碳酸锂均价和周期景气度的理解拍能得出非常不一样的结论。