科达制造(3)蓝科锂业加持下的加速成长股

先说结论:

科达制造持有的 43.58% 的蓝科锂业实际价值可能在 200 到 300 亿元,考虑这部分股权的价值,科达制造的市值应该较现价翻倍。

即使市场不给碳酸锂这部分估值,蓝科锂业即将提供的现金分红,也足以修复科达制造的资产负债表,双倍加速出海速度,科达制造的市值还是应该较现价翻倍。

现在要么没给海外建材增速的估值,要么没给蓝科锂业碳酸锂的估值,要么两部分的估值都没给够。

蓝科锂业的故事,要从青海省柴达木盆地的察尔汗盐湖说起。这里是中国最大的可溶性钾镁盐矿床,但很长一段时间,这片盐湖里的锂资源一直被视为呆矿,有资源却采不出来。

问题的核心在于极高的镁锂比。原始卤水镁锂比高达500:1,即便是经过钾肥生产后的老卤,镁锂比也有40:1到60:1。2007年之前,全球范围内都没有成熟的工业化技术,能以可接受的成本从这么高镁的卤水中把锂分离出来。传统的石灰烧结法能耗太高,而南美盐湖常用的摊晒法,在察尔汗的地理和化学条件下效率又极低。

2007年3月,为了攻克这一世界级难题,青海盐湖蓝科锂业股份有限公司正式注册成立。

公司成立之初的股权结构颇具战略意图,形成了资源方、技术方与资本方三足鼎立的格局。资源方是青海盐湖科技开发有限公司,盐湖股份的全资子公司。它持有察尔汗盐湖的开采权,能够提供提钾后的富锂老卤原料。这是蓝科锂业最核心的护城河,原料供应成本极低甚至接近于零。技术方是青海威力新能源材料有限公司,一家拥有吸附法提锂核心专利和吸附剂生产经验的民营企业。在当时,吸附法被认为是解决高镁锂比分离问题的唯一可行路径。资本与跨界方是青海佛照锂能源开发有限公司,背后的实际控制人是上市公司佛山照明。佛山照明在2009到2010年前后激进布局新能源,希望通过注资蓝科锂业切入上游资源领域。此外,早期股东名单中还出现了核工业北京化工冶金研究院的自然人刘斌,这暗示蓝科锂业的技术源头带有浓厚的科研院所色彩,是一个典型的产学研转化项目。

从2007年到2016年,蓝科锂业经历了一个漫长而痛苦的工业化验证期。尽管理论上吸附法可行,但在工程化放大过程中遇到了难以想象的困难。首先是吸附剂破碎与溶损的问题。早期的铝系吸附剂在工业塔中容易粉化,导致效率下降且成本激增。其次是设备腐蚀与堵塞,高盐度的卤水对设备造成了严峻挑战。最终的结果是产能无法达标,公司原本设计的1万吨年产能迟迟无法实现。2010年,公司公告称仍在进行万吨级生产装置的部分技术改造,能否达到工业化生产要求存在重大不确定性。这一时期的蓝科锂业不仅未能贡献利润,反而需要股东持续输血。经营状况的低迷,直接导致了早期投资者信心的动摇。2011年前后,佛山照明开始战略撤退。受制于国家电动汽车电池标准的变化以及自身跨界整合的困难,佛山照明开始收缩战线。其与台湾必翔的合作中止,标志着新能源战略的挫折。面对蓝科锂业迟迟无法兑现的业绩,佛山照明萌生退意。

这为后来科达制造的入局埋下了伏笔。对于佛山照明而言的鸡肋,即将成为科达制造眼中的金矿。2016到2017年,当时的科达洁能虽然已是国内陶瓷机械行业的绝对龙头,市场占有率一度超过80%,但行业天花板已经显现。房地产周期的波动让公司管理层意识到,必须寻找一个具有长周期增长潜力的第二赛道。基于在化工机械、流体输送及清洁能源领域的技术积累,科达管理层将目光锁定了碳酸锂。

2017年是蓝科锂业命运的转折点。科达制造采取了极其精明的股权收购策略,逐步接盘佛山照明及其他财务投资者的股份。根据公告披露,科达制造通过全资子公司青海科达锂业有限公司和控股子公司青海威力新能源完成了几笔关键交易。2017年8月,以1.27亿元受让钟永晖、钟永亮持有的蓝科锂业4.24%股份。2017年10月,以自有资金5.49亿元受让芜湖基石及芜湖领航两家股权投资基金合计持有的16.65%股份。

这一股权结构上,盐湖股份仍保持51.42%的控股地位,但科达制造通过合计持有48.58%的表决权,实际上成为了蓝科锂业的并列操盘手。这不仅是财务投资,更是产业入局。科达制造随后向蓝科锂业输送了大量工程技术人员,协助解决了吸附塔的流体动力学问题,推动了技术的真正成熟。

蓝科锂业之所以能在2018年后迅速崛起,核心在于打通了吸附加膜分离的耦合工艺。技术路线跑通后,产能扩张随即展开。2017到2018年,原有的1万吨装置终于达产稳产。2020年12月,盐湖股份与科达制造合计增资6.2亿元启动2万吨扩建项目。2021年4月试车时,蓝科锂业采取了融合生产策略,利用扩产项目中的部分装置与现有车间串联,在主体工程未完全竣工前就快速释放了新增产能。截至2023年,蓝科锂业名义产能虽为3万吨,但实际最高日产量突破130吨,年产能已达到4万吨级别。

蓝科锂业产能释放的节点恰逢全球锂电行业历史上最疯狂的超级周期。受下游新能源汽车渗透率爆发式增长驱动,电池级碳酸锂价格从2020年的4万元每吨一路上涨至2022年底的近60万元每吨。

这一时期,蓝科锂业成为科达制造的超级提款机。2019年科达制造归母净利润仅1.19亿元,2020年增至2.62亿元,2021年跃升至10.06亿元,2022年更是达到42.51亿元。其中2022年超过八成的净利润直接来源于蓝科锂业的投资收益。科达制造在资本市场的估值逻辑发生了根本性变化,不再被视为机械公司,而是作为锂资源股定价,股价一年内暴涨300%,市值一度突破350亿元。2023年开始,锂价从60万元每吨高位跌落至10万元以下,蓝科锂业业绩遭遇断崖式下滑。2023年全年净利润29.69亿元,科达制造确认的投资收益缩水至14.42亿元。2024年上半年形势进一步严峻,蓝科锂业业绩同比减少超过80%。

尽管碳酸锂价格暴跌,但蓝科锂业的运营基本面依然强劲。2024年上半年产量约1.89万吨,销量约2.03万吨,同比逆势增长超过30%。库存仅0.13万吨,约等于10天产量,显示出极强的产销周转能力。更关键的是成本护城河,蓝科锂业使用提钾老卤,原料成本极低,即便碳酸锂价格跌至7到8万元每吨的市场底部依然保持盈利,而大量锂云母和外购锂精矿企业在此价格下已陷入亏损。这一阶段的蓝科锂业虽然不再提供暴利,但证明了自己是全行业成本曲线最左侧的生存者。

对蓝科锂业而言,科达制造2017年的入局是命运的转折点。它带来了资金、技术与民营企业的机制灵活性,帮助蓝科锂业跨越了从中试失败到全球龙头的艰苦路程。

对科达制造而言,蓝科锂业是其历史上最成功的一笔投资,仅累计现金分红一项就已数倍于当初的投入。

为什么我认为当下蓝科锂业股权很有价值。

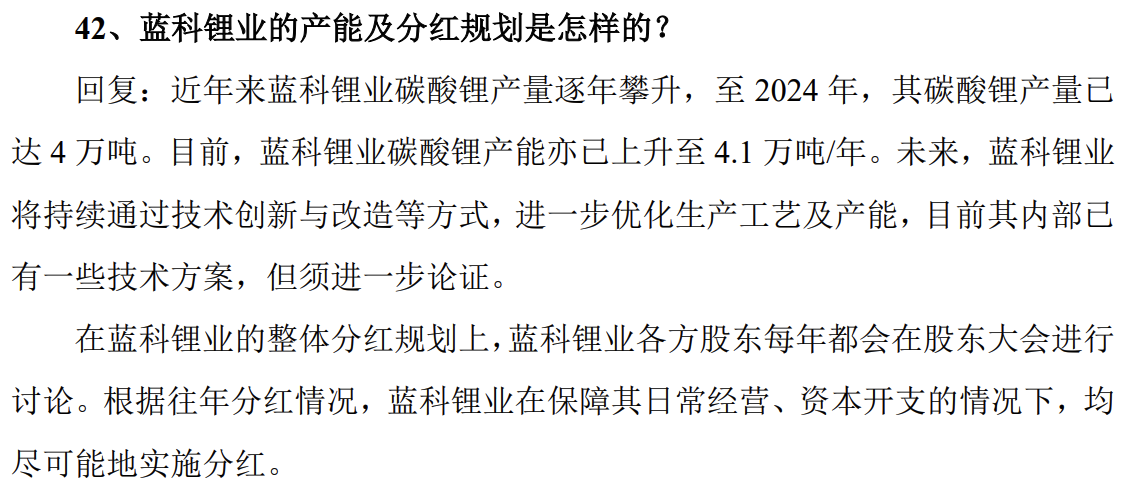

科达明确说,蓝科锂业历年分红是在保障日常经营、资本开支的情况下尽可能实施分红。

考虑到蓝科锂业脱离了不稳定的早期和烧钱的爬坡期,成了稳定运营的资产,在景气年份可以接近 100%分红。

而在全球储能需求大爆发的背景下,在今天 2026 年 1 月 12 日电池级碳酸锂现货价格已经到了 15 万元每吨。暂且不去考虑最高点的价格,参考其他大宗商品的历史,碳酸锂的价格最后会回到一个平衡的价位。保守一年分红 10 亿元,按 5% 的股息率的估值,这 43.58% 的蓝科锂业实际价值在 200 亿元。

可以看出主业其实一直在成长

有人要说几年后碳酸锂什么价格不知道,这也没关系,哪怕景气个几年也不错了。盐湖提锂的成本在业内成本的最左端。科达资产负债表不好看是极力扩张的结果,原本要靠海外建材单独造血修复资产负债表,现在有了蓝科锂业这个现金奶牛,海外产能可以加速扩建(现在距离公司提出的海外百亿营收目标差不多还有一倍)。

利益相关:科达制造现在是我中国账户的第二大仓位。