比较研究 掘金中国五大洁净室上市公司

$亚翔集成(SH603929)$ $圣晖集成(SH603163)$ $柏诚股份(SH601133)$

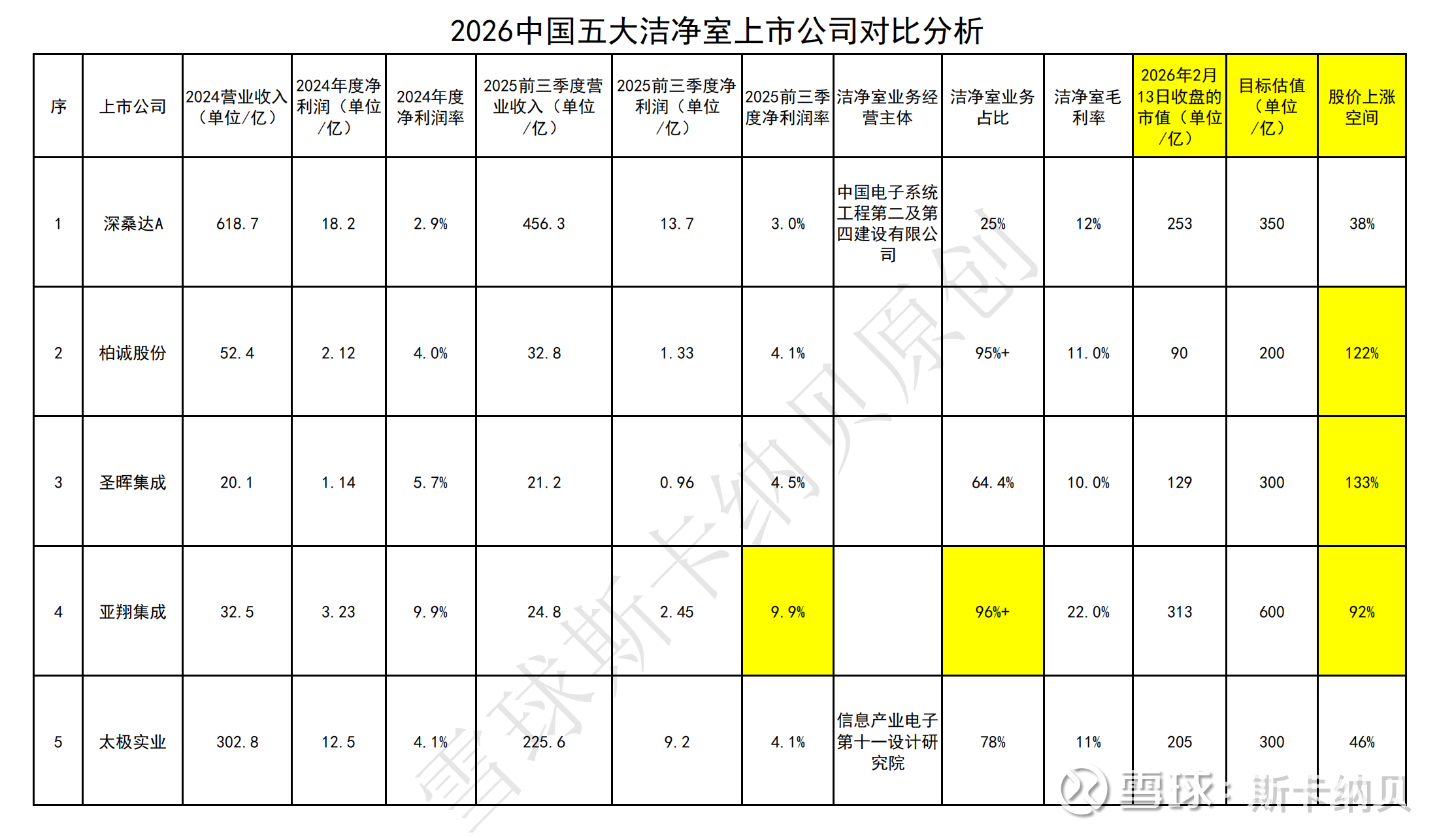

一、一张图比较研究

二、下游结构与客户(最关键差异)

1. 深桑达 A(国家队,中电二 / 四)

下游:半导体(40%)、显示(25%)、医药(15%)、数据中心 / 新能源(20%)

客户:中芯、长江存储、长鑫、京东方、华星、药明康德、百济神州

特点:规模最大、客户最广、抗周期最强;但净利率低、体制效率一般

2. 柏诚股份(内资民企龙头)

下游:半导体(61.5%)、医药(15%)、显示(12%)、食品 / 新能源(11.5%)

客户:长鑫、长江存储、中芯、三星、SK 海力士、英特尔、百济、信达、药明康德

特点:半导体 + 医药双轮驱动;海外高增(2025 上半年 2.6 亿,+635%);估值最低

3. 圣晖集成(台资,封装 / 精密制造强)

下游:半导体(59%)、精密制造(31%)、光电(5%)、其他(5%)

客户:日月光(矽品)、富士康、鹏鼎、中芯绍兴、晶合集成、纬创(东南亚)

特点:海外占比最高(2025H1 52.8%);封装 / PCB 洁净室优势;净利率中等

4. 亚翔集成(台资,半导体极致聚焦)

下游:半导体(95.97%)、显示(3%)、医药(1%)

特点:半导体纯度最高、毛利率 / 净利率全行业第一;台资血缘 + 台积电系资源;弹性最大

5. 太极实业(十一科技,设计 + 施工)

下游:半导体(45%)、光伏(25%)、显示(15%)、医药(10%)、数据中心(5%)

特点:设计能力最强;光伏 + 半导体双轮;净利率中等;现金流稳健

三、核心竞争力与壁垒对比

1. 技术壁垒

亚翔 / 圣晖:台资技术 + AMC / 微振动控制 + 台积电系工艺 Know-how;Class 1 级能力

柏诚:多行业跨域 + 模块化降本 + 医药洁净室(GMP)优势

深桑达 / 太极:国家队资质 + 全产业链设计 + 超大规模项目能力

2. 客户壁垒

柏诚:长鑫 / 长江存储深度绑定,国内晶圆厂全覆盖

圣晖:封装 / 精密制造(富士康 / 日月光)+ 东南亚本地资源

深桑达 / 太极:央企 / 国企 / 地方平台 + 头部晶圆厂双渠道

3. 订单与增长

亚翔:半导体高景气下弹性最大,净利率最高

柏诚:订单最稳(2024 新签 54.2 亿,在手 21.6 亿),医药第二曲线

圣晖:海外最快(东南亚 + 北美),封装 / PCB 扩产红利

深桑达 / 太极:规模最大、抗周期,但增速慢、净利率低

四、投资逻辑

1、亚翔集成:弹性首选—— 半导体纯度最高、净利率第一、台资资源、海外高增;预估2026年净利润8亿,给予目标估值600亿,股价上涨空间92%。

2、柏诚股份:稳健首选—— 低估值 + 高订单 + 医药 + 海外;性价比最高,适合均衡配置;预估2026净利润3亿,给予目标估值200亿,股价上涨空间122%。

3、圣晖集成:出海首选—— 东南亚 + 北美订单爆发,封装 / 精密制造优势;预估2026年净利润3亿,给予目标估值300亿,股价上涨空间133%。

4、深桑达 A:防御首选—— 国家队、规模最大、客户最广、抗周期;预估2026年净利润15亿,给予目标估值350亿,股价上涨空间38%。

5、太极实业:稳健 + 光伏—— 设计龙头、光伏 + 半导体、现金流好;适合均衡预估2026年净利润12亿,给予目标估值300亿,股价上涨空间46%。