比较研究 掘金全球射频电源系统五大上市公司

$恒运昌(SH688785)$ $英杰电气(SZ300820)$ $北方华创(SZ002371)$

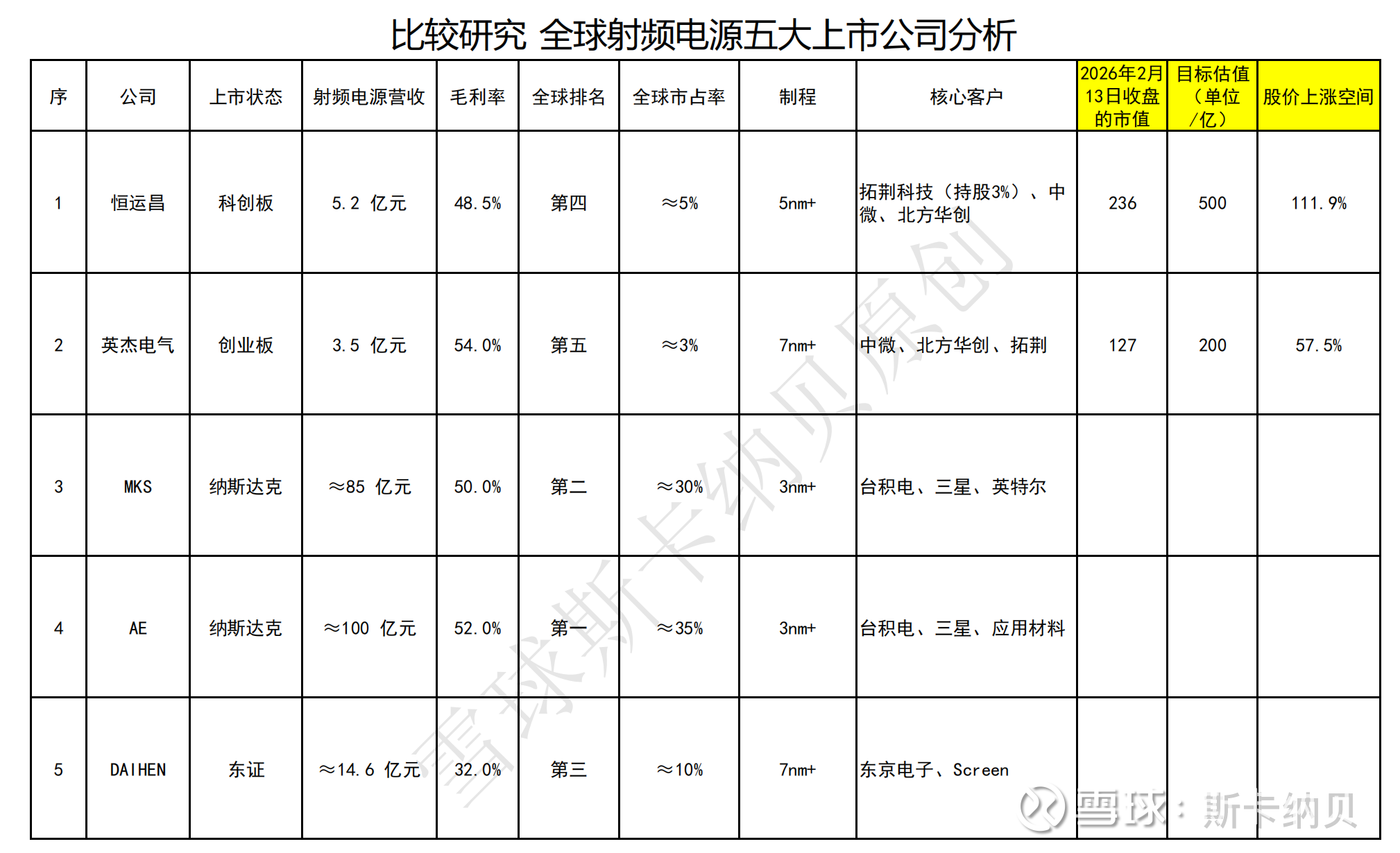

一、一张表读懂五大上市公司的区别

二、等离子体射频电源系统市场容量

1、全球市场

2024 年全球等离子体射频电源系统:53.4 亿美元

2025–2029 年 CAGR:10.6%

2、中国大陆市场

2024 年:65.6 亿元

2025–2029 年 CAGR:15.6%,2029 年预计133.1 亿元

全口径(含泛半导体):2024 年120.4 亿元,近 5 年 CAGR9.9%

3、国产化率与空间

2024 年半导体领域国产化率:<12%

海外巨头合计占比:≈89%

国产替代空间:超 50 亿元 / 年(2024),长期千亿级

三、竞争对手分析

1、海外巨头(绝对主导)

MKS(美)、AE(美):全球双寡头,合占中国大陆≈80%+

其他:霍廷格(德)、DAIHEN(日)等

技术:垄断7nm 及以下先进制程

2、MKS Instruments(MKSI,纳斯达克,1971 年上市)

总营收:≈48 亿美元;射频电源:≈12 亿美元(半导体)

毛利率:≈50%;净利率:≈18%

市占:全球≈30%(半导体 + 光伏)

制程:全制程(3nm 以下)

估值:市值≈180 亿美元;PS≈3.75

3、Advanced Energy(AEIS,纳斯达克,1995 年上市)

总营收:≈42 亿美元;射频电源:≈14 亿美元(半导体)

毛利率:≈52%;净利率:≈20%

市占:全球≈35%(半导体第一)

制程:全制程(3nm 以下)

估值:市值≈160 亿美元;PS≈3.8

4、DAIHEN(6622,东证 Prime,1953-11-04 上市)

总营收:1,885 亿日元(≈92 亿人民币);射频电源:≈300 亿日元(≈14.6 亿人民币)

毛利率:≈32%;净利率:5.9%

市占:全球≈10%

客户:东京电子、Screen、台积电、三星

制程:成熟 + 先进(7nm+)

估值:市值≈3,500 亿日元(≈170 亿人民币);PS≈1.8

5、德国霍廷格(Huettinger / TRUMPF Huettinger)

非上市公司

全称:TRUMPF Huettinger GmbH + Co. KG

归属:德国通快集团(TRUMPF Group) 全资子公司

通快集团:家族私有企业,未上市

2024 年营收(估算 / 集团口径)

无单独公开财报;通快集团 2023/24 财年营收约 45 亿欧元

霍廷格主营:等离子体射频电源、感应加热、激光电源(半导体 / 显示 / 光伏)

规模:全球细分领域第二梯队,营收约3–5 亿欧元 / 年

6、英杰电气(300820,创业板,2020-02-13 上市)

总营收:17.80 亿元;半导体射频电源:3.51 亿元(占比 19.7%)

毛利率:半导体业务 53.98%;整体≈28%

市占:国产第二(全球≈3%)

制程:覆盖 5nm 刻蚀 / PECVD

估值:市值≈120 亿元;PS≈6.7

7、华丞电子:北方华创子公司

8、神州半导体(非上市)

营收:射频电源≈2–4 亿元(估算)

毛利率:≈40–45%(行业水平)

客户:中微、北方华创、拓荆、微导

制程:28nm 为主,7–14nm 在验证

估值:未公开(一级市场≈30–50 亿元)

四、恒运昌的核心投资逻辑的分析

1. 赛道卡位:半导体设备 “心脏”,国产替代核心标的

赛道价值:等离子体射频电源是刻蚀、薄膜沉积(PECVD/ALD)等核心设备的 “心脏”,直接决定工艺精度与良率,是半导体制造的关键卡脖子环节。

国产替代空间:全球市场长期被美国、日本巨头垄断,国产化率极低;恒运昌是国内唯一实现大规模量产的射频电源厂商,2024 年在国内半导体射频电源国产厂商中市占率第一。

技术壁垒:融合电力电子、等离子体物理、精密控制等多学科,研发周期长、验证门槛高;公司第三代 Aspen 系列可支撑7–14nm制程,达到国际先进水平。

2. 客户与产业链:深度绑定头部,形成 “设备厂–零部件厂–晶圆厂” 闭环

核心客户:已进入拓荆科技、中微公司、北方华创、微导纳米、盛美上海等国内头部半导体设备商供应链,是其核心供应商。

下游验证:产品通过长江存储、中芯国际等晶圆厂验证,长江存储通过基金参与战略配售,形成资本 + 产业深度绑定。

订单与产品:截至 2025 年 6 月,与头部客户实现百万级收入自研产品 38 款、千万级 24 款,客户黏性极强。

3. 业绩与增长:高景气、高增速、高毛利

业绩爆发:2022–2024 年营收从1.58 亿元→5.41 亿元(CAGR≈80%),扣非净利润从0.20 亿元→1.29 亿元,盈利能力持续提升。

盈利质量:毛利率长期维持在45%+,净利率20%+,显著高于一般零部件企业。

募投扩产:IPO 募资投向沈阳产业化基地、智能化生产基地、研发中心等,解决产能瓶颈,支撑未来 3–5 年增长。

4. 资本与政策:产业资本背书 + 国家战略加持

战略配售:IPO 战略配售方包括长江存储(长存鸿图)、拓荆科技、中微公司、国投创业、电科投资等,形成 “上游–下游–产业资本” 生态闭环。

政策红利:半导体设备及核心零部件是国家科技自立自强战略重点,政策、资金、人才全方位支持。

5. 成长路径:平台化 + 多领域拓展

内生 + 外延:内生研发丰富低频大功率、PVD 直流溅射电源、远程等离子体源等;外延并购打造等离子体工艺核心零部件平台。

跨领域应用:从半导体向光伏、显示面板、精密光学等泛半导体领域拓展,打开第二增长曲线。

6、恒运昌

总营收:5.41 亿元;射频电源收入:5.2 亿元(占比 96%)

毛利率:48.51%;净利率:26.17%

2025 年产能10483台/年,利用率106.35%

市占:中国大陆国产第一 , 全球排名第四≈5%

客户:上市公司拓荆科技(销售占比63%且持股2.97%)、上市公司中微公司、上市公司北方华创、上市公司微导纳米、上市公司盛美上海、上市公司中芯国际

制程:Bestda(28nm)、Aspen(7–14nm)

五、恒运昌的估值

1、预估2027年恒运昌营业收入10亿,给予市销率50倍估值,目标市值500亿以上。