黄磷逻辑:六氟磷酸锂 固态硫化物电解质 替代湿法磷酸

声明:以下为本人近期雪球发帖总结,不做投资依据,仅为本人投资总结。

黄磷 三大核心逻辑刺激 六氟磷酸锂核心 固态硫化物电解质核心 替代湿法磷酸

磷酸铁锂,磷酸铁行业追踪 11月9日:黄磷继续上涨100-150元,已连续上涨两周。全国最大的湿法磷酸企业瓮福集团继续涨价。因硫磺价格持续上涨,湿法磷酸企业开始停产或减产多。

兴发集团 :确实很多机构还没反应过来,他的磷矿石产能第二,仅比$云天化(SH600096)$ 少一点。未来兴发集团的磷矿产能是1000万吨左右。黄磷产能仅次于$澄星股份(SH600078)$,权益产能比澄星股份多 ,超纯五硫化二磷也只有他一家能生产,未来的固态核心上市公司。同时有机硅也能对标合盛硅业 ,全市场第二的产能。2026年的磷酸铁锂增量8万吨,磷酸铁增量15万吨,全市场增量第一。未来在磷酸铁锂和磷酸铁行业产能仅次于$湖南裕能(SZ301358)$ 。

其实很多人多磷化工不了解,特别对于湿法磷酸和热法磷酸的区别。我再总结下:

1,硫磺涨价,湿法磷酸现在都在停产和减产,所以热法磷酸(黄磷)成为香饽饽,因为热法磷酸不需要硫磺,不产生磷石膏,纯度还更高。

2,六氟磷酸锂传导,热法磷酸(黄磷)是制备六氟磷酸锂的核心材料,需要0.26吨每吨六氟磷酸锂。

3.未来的固态硫化物电解质路线,核心材料五硫化二磷,核心材料为超纯黄磷。

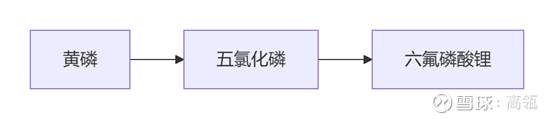

黄磷是六氟磷酸锂核心材料,受益六氟磷酸锂涨价传递:

黄磷——五氯化磷——六氟磷酸锂。生产1吨六氟磷酸锂大约需要 0.236吨黄磷,六氟磷酸锂的主要原材料:五氯化磷、氟化锂、氢氟酸,黄磷是五氯化磷的原料。

替代湿法净化磷酸,五年来首次价格倒挂:

热法磷酸只需黄磷和水反应生成,不使用硫磺。硫磺价格从去年至今上涨260%左右,湿法磷酸需使用大量硫磺制硫酸。湿法路线净化磷酸暂失去价格优势,五年来,第一次出现热法磷酸价格比湿法磷酸便宜。已有磷酸铁锂正极企业使用热法磷酸(黄磷)进行磷酸铁锂生产。

黄磷——热法磷酸/磷酸一铵——磷酸铁锂

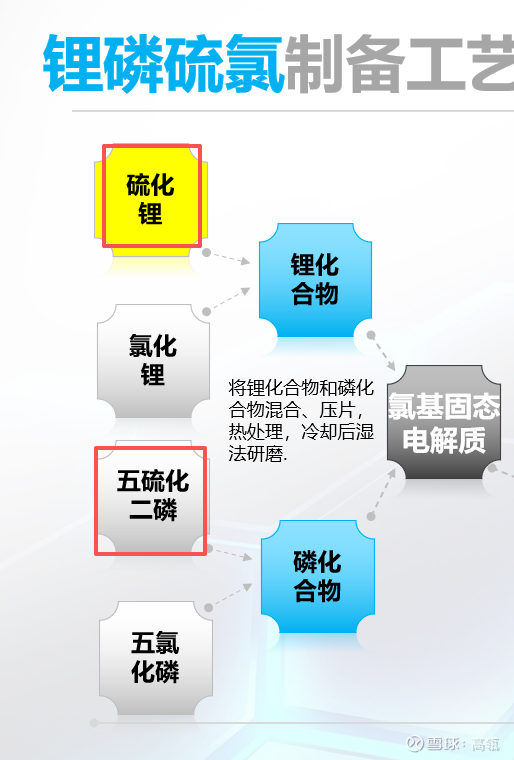

固态硫化物电解质核心材料:

单质硫化锂不能直接用作高性能硫化物固态电解质,因其离子电导率低,电化学窗口窄。单质硫化锂可作为多元硫化物电解质的关键前驱体,按照硫化锂与五硫化二磷1 : 1.61 合成多元硫化物电解质,提升离子电导率和电化学窗口。电子级五硫化二磷由超纯黄磷和硫磺合成而来,普通黄磷纯度难达要求,硫化物电解质对纯度要求极高,至少4N级,甚至6N电子级。如不考虑黄磷成本,按30%左右收率合成超纯黄磷计算,1吨超纯黄磷需消耗3.33吨普通黄磷。

结论:1GW固态电池需消耗300吨硫化锂, 450吨黄磷(或135吨超纯黄磷)

关于五硫化二磷物料价格占比问题:

五硫化二磷价格自2024年以来呈现显著上涨趋势,优等品(含量99.9%)价格从2024年10月的至2025年9月,涨幅达68.75%,主要受固态电池需求激增和原材料黄磷成本上升驱动。据了解:如果是超纯五硫化二磷,价格在60000元一吨左右,未来还有涨价空间。

总结:硫化物固态电池未量产前,五硫化二磷价格居然已上涨68.75%。

硫化物电解质以超高离子电导率、宽电化学窗口、良好的机械加工性等优势,有望成为固态电池核心电解质选择之一。硫化物电解质是以硫化锂和五硫化二磷为基础原料,通过掺杂 Ge、Si、Cl 等元素形成多元复合体系。其中五硫化二磷参与反应不仅可以提高离子电导率,同时可增强阻燃性;在传统配方中,硫化锂与五硫化二磷的质量比约为 1:1.61。

注释:五硫化二磷的用量是硫化锂的161%。

五硫化二磷以高纯黄磷(0.3t/t)及硫磺(0.7t/t)为原料制备,其中高纯黄磷为核心原料,以普通黄磷经过提纯所得,技术壁垒高,因此卡位高纯黄磷的企业有望率先切入硫化物赛道。

注释:高纯黄磷才能制备五硫化二磷,不是普通黄磷。

供给端锁定,需求端有望爆发,利润空间超10亿元。黄磷因为生产过程耗电量大,环境污染严重,已被列入限制类名单,因此黄磷-高纯黄磷-五硫化二磷产业链供给端基本锁定。据EVTank数据,30年全球固态电池出货量有望达到600Gwh,按照硫化物方案渗透率50%,1Gwh固态电池用硫化锂300吨,五硫化二磷480吨计算,届时五硫化二磷需求将达到14万吨。

推荐关注:1)兴发集团:上市公司中唯一五硫化二磷标的,1万吨五硫化二磷产线将于26年中建成,产品配合下游新能源客户开发,同时自备16万吨黄磷产能,并突破高纯黄磷技术,子公司兴福电子依托高纯黄磷已成为全球最大电子级磷酸企业;2)澄星股份:现有16万吨黄磷产能,同时突破高纯黄磷制备技术。