并购案例:广州市政府收购泰慕士

本文:1862字 | 9 分钟阅读

Q

国有企业如何收购上市公司?

A:2025年,国资是收购控股权的重要类型。

广州轻工收购泰慕士,从意向协议、正式协议,到国资审核、交易所很好,最终登记公司过户,历时3个半月。

国资收购上市公司控制权,过去两年是一个常态。我们看看广州市政府如何快速收购一家上市公司控制权。

一、每周并购进展

根据同花顺的数据,2026年1月19日-2026年1月25日,3大交易所共披露109条并购重组(含对外投资等)事件:

正在进行中的并购重组76次(其中首次披露40次);

完成资产过户30家;失败3家。

首次披露的家数情况如下:

项目

股权收购

其他资产

51%以下

51%以上

首次公告

22

13

7

收购超过51%股权的并购重组具体情况如下:

韩建河山(603616.SH)、凯龙高科(300912.SZ);

皖能电力(000543.SZ)、胜业电气(920128.BJ);

伟星新材(002372.SZ)、民爆光电(301362.;SZ);

龙韵股份(603729.SH)、康欣新材(600076.SH);

沃华医药(002107.SZ)、江西长运(600561.SH);

奕帆传动(301023.SZ)、明德生物(002932.SZ)。

本周新增的发行股份购买资产的并购重组具体情况如下:

韩建河山(603616.SH)、凯龙高科(300912.SZ);

皖能电力(000543.SZ)、民爆光电(301362.SZ);

龙韵股份(603729.SH)。

二、广州轻工集团收购泰慕士

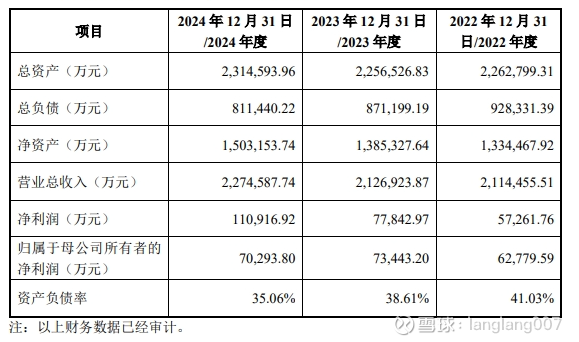

泰慕士(001234),1992年8月26日成立于江苏如皋,2022年1月 11日在深交所主板上市。

泰慕士主营针织面料,为迪卡侬、安踏、森马、蕉内等品牌贴牌;公司核心优势是纵向一体化产业链,覆盖面料开发、织造、染整到服装缝制等全流程,具备柔性生产与快速交付能力。公司为国家高新技术企业、中国服装行业百强企业,建有省级工程技术研究中心,拥有多项面料相关专利与技术成果。

2025 年前三季度营收6.24亿元,归母净利润3,454.36 万元,客户资源稳定但存在对大客户依赖较高的风险。

2025年9月,实控人变更为广州市国资委,控股股东为广州轻工工贸集团。

广州轻工集团是广州市第一家工贸合一的大型企业集团公司,业务涵盖日用消费品、现代服务、时尚文体三大领域,产业布局横跨 包括日用化工、食品饮料、移动电源、智能家电、供应链服务、城市资产运营、 资产管理与新产业投资、黄金饰品及文创、体育用品及服务、时尚服饰在内的多个行业。

收购的详细情况如下:

1、2025年6月11日,意向协议签署

2025年6月12日,泰慕士发布关于控股股东签署《股权转让意向协议》 暨筹划控制权发生变更的提示性公告。

本次股权交易双方处在谈判中,交易的价格及主要条款尚未最终确定,交易双方尚未签订正式的股权转让协议,双方交易有赖于国资委审批。

后续,还需要:

对上市公司进行尽职调查;

尚需提交深圳证券交易所进行合规性审核;

中国证券登记结算公司深圳分公司办理股份协议转让过户相关手续。

2、2025年8月12日,正式协议签署

2025年8月13日,泰慕士发布关于控股股东签署《股份转让协议》等相关协议暨控制权拟发生变更的提示性公告。

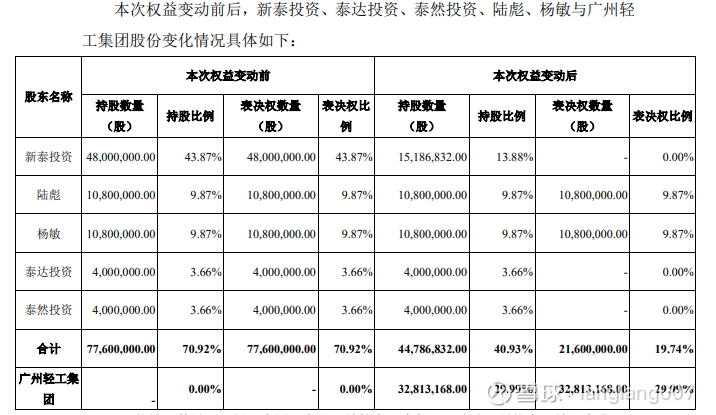

对上市公司尽职调查后,广州轻工工贸集团有限公司与泰慕士控股股东等签订正式协议:

每股转让价格为22.8491元,转让32,813,168股(29.9%),合计价款74,975万元。

本次转让后,广东轻工集团持有29.99%的股权,拥有表决权比例为29.99%。

3、2025年8月-9月,内部审批

国资企业内部有国有审批流程。

4、2025年9月22日,股份过户登记

2025年9月23日,泰慕士发布关于控股股东协议转让股份完成过户登记暨公司控制权发生变更的公告。

通过“股份转让+表决权放弃”模式,广州轻工集团实现的控股权收购,从意向达成到过户完成历时约3个半月。

广州轻工集团与泰慕士,属于同一产业链。

期待关注广东省国资对上市公司的市值管理。

三、国企上市公司情况

截至最新,A股上市公司中,实际控制人为国有企业的上市公司家数约为1,500家,占比约28%;国企控制市值占比约60%。

央企控股480家,集中在能源、军工、金融、通信等领域;

地方国资1,020家,覆盖区域支柱产业、消费、制造等领域。

板块分布上,沪深主板约1,300家,占比85%以上;创业板135家、科创板52家、北交所23家。

这两年,有一个重要的概念:“土地财政”转换为“股权财政”。如何实现股权财政呢?

逻辑上,有以下三种方式:

第一,国有基金参与拟股权融资,获得股权,之后公司上市。

第二,国有资本参与上市公司定增、可转债等,获得股权增值。

第三,国资控股上市公司,上市公司市值增长。比如,广州轻工收购泰慕士。

多年后,地方政府财力差异在于持有多少市值,可以套现多少资金,相信就不会再怀疑“股权财政”这个概念了!