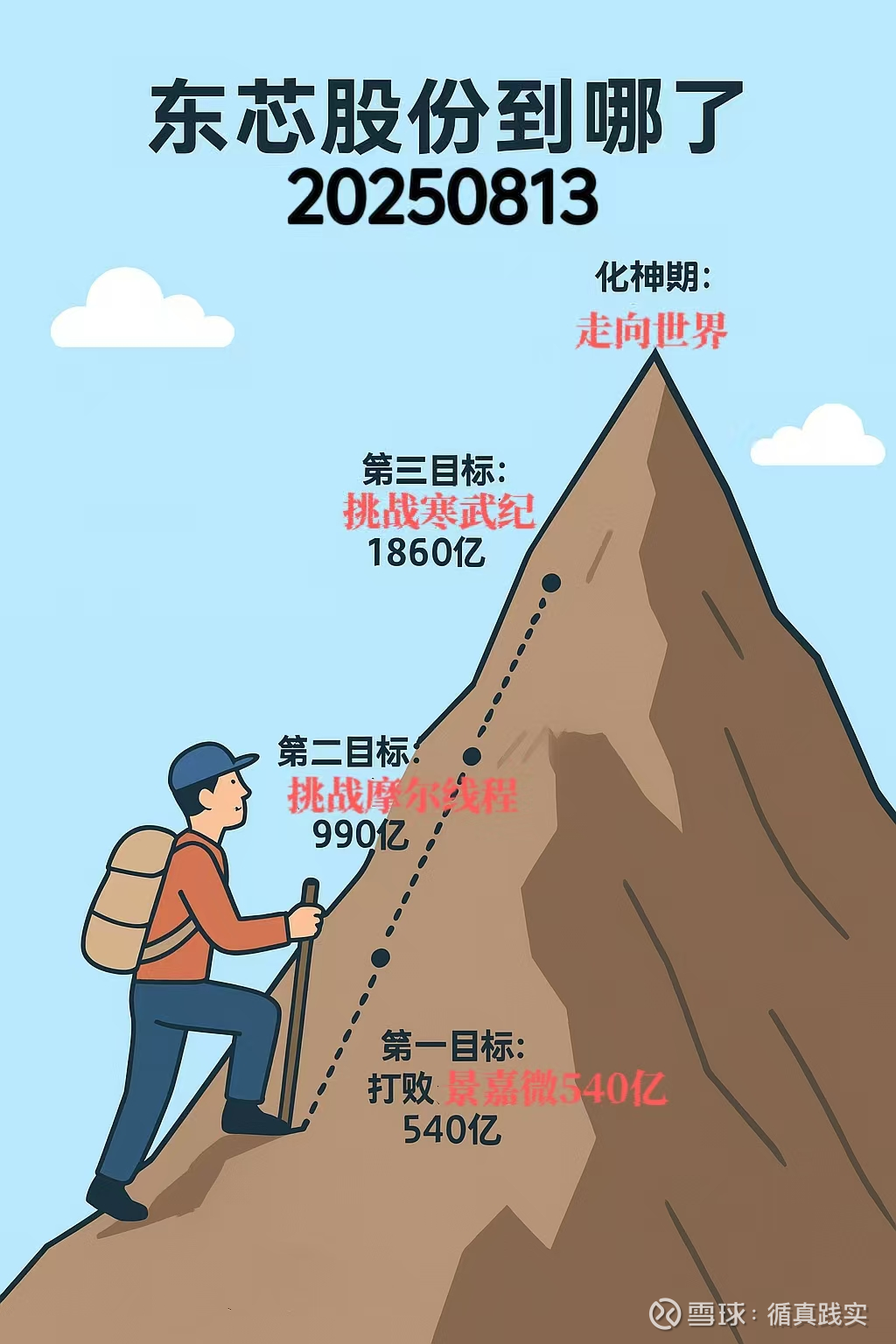

东芯股份20250825:许我三年,还你一颗东方之芯

今天东芯在半年报主业好转、大佬进场和板块加持下再次收涨,暂时没有给一堆唱空想在20日线买回的人机会,主业好转本来就是大概率事件,很多人可能忽略了,就算没有砺算科技,大牛市里东芯本身也应该跟着涨一点。之前在回复一位球友评论时提到如下观点:

砺算科技的价值不仅在于这第一颗芯片的送样验证和销量,而是在于后续的芯片的迭代开发能力。工信部再次发表支持国产GPU突破的言论,放眼全国,能称得上先进国产GPU的可能仅有砺算科技一家(寒武纪不是GPU)。其他GPU就是做不到通用,规格和宣传可以做的吊打其他家,但是实际拿出来溜溜可能就不行,永远停留在下一代的PPT里。购买的IP,如果没有持续购买,或者那个IP本身不行,迭代下一代会困难重重。砺算科技的显卡是全中国唯一走达子技术发展路线且依靠全栈自研,担得起国产GPU突破重任,也许明年领导人会谈的时候,参加的不是宇树而是砺算科技呢。

砺算科技的业绩爆发不一定在今年,但是在3年内大概率爆发,寒武纪也是亏了很多年,才迎来今年、明年和后年3年预计的业绩大爆发,3年后国产算力扛鼎者,当属砺算科技。以这个锚定,现有的估值太低了。

2015年那轮牛市的时候,有个基金公司董事长和炒股养家老师吃饭的时候提出来“一软一硬,贯穿牛市”,当时的一软一硬是中国软件和中国长城。这轮牛市的一软一硬在我看来大概率是DS和砺算科技,两个都是国运级别的大事件。东芯目前的股价涨10倍也赶不上寒武纪,还是大大低估了这一国运事件的影响。

今天另一篇文章提到一个可能的砺算科技显卡互联解决方案:

出于顺利代工的目的,砺算科技显卡目前不能设计互联功能,那么解决这个问题就有两个办法,一个是利用顺网科技$顺网科技(SZ300113)$ 这种算力池的技术,进行大规模的网络互联,同时用海量网吧机器提供低成本的算力,顺网科技的主业和网吧客户与砺算科技显卡存在协同,目标场景也存在重合,顺网科技的客户未来可能是购买砺算科技显卡的主力(详见《顺网科技狂想曲20250825:东芯股份伴生龙,中国coreweave》网页链接)。二是由第三方进行显卡互联,最近炒作的万通发展$万通发展(SH600246)$ PCIE5switch如果是真的且可用的话,也有可能由第三方实现多卡互联。

当然也不限于上述方法,gkj技术突破、砺算科技下一代显卡增强也可以解决这个问题。

许我三年,还你一颗东方之芯。