维立志博上天了!目前市值仅为合理估值1/5!

家人们听我说,咱之前不是做过一次维立志博的路演嘛,那时候笔者对维立志博的路演是一家双轮驱动带来现金流的biotech。

一轮是国内的管线商业化。这一部分因为国内做的大多是小适应症,肺外神经内分泌癌,你听都没听过这个癌症,但维立志博因为在临床I期试验中在这个适应症患者中观察到了不错的病灶减小,因此选择了该适应症作为先发适应症去优先推进。

这当然没毛病,小适应症,临床入组人数也少,花钱也少,笔者也一再强调过这个现象:对于还没有商业化单品的biotech而言,首发管线选择小而差异化的适应症去推是性价比极高的选择。

然后就是LBL-034极其后线治疗多发性骨髓瘤,这个适应症更没得看。销售峰值1亿人民币都不到。

另外一轮则是管线BD后的里程碑收入。这方面笔者也是按照此前的方法把里程碑收入打个折价平摊到每一年,对于维立志博这种做小适应症的biotech而言,其实里程碑收入是非常重要的现金流来源(好吧,这又是后BD时代的极大特点)。这方面的现金流每年稳定在8亿元左右,对于维立志博的营收占比来说还是很可观了。

就这样拍,维立志博2033年的营收才能突破20亿元,2035年营收才达到25亿元。嗯,很少。

那么这样拍出来维立志博的估值是多少呢?229亿港币。

就这样悲观地去拍,维立志博都还有1倍多的空间!

但是你以为Jerry今天写这篇文章仅仅只是为了这叠醋包了这顿饺子,仅仅为了这229亿港元才写这篇文章吗?not even wrong!

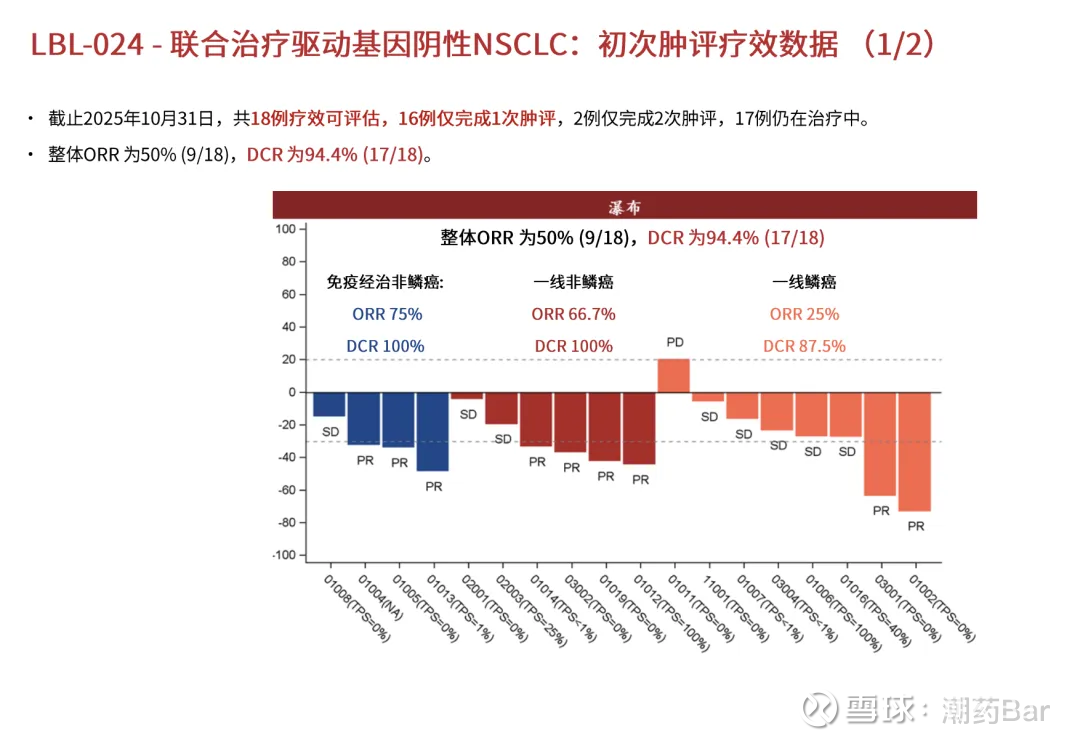

维立志博的LBL-024已经在NSCLC适应症上做出了非常惊艳的疗效,如下图所示,免疫经治的二线治疗非鳞癌ORR达到了75%,一线治疗非鳞癌达到了66.7%,已经可以给它在驱动基因阴性的非鳞癌治疗拍估值了,一线和二线都可以打入估值!

还是那句话,NSCLC是所有抗肿瘤药物的兵家必争之地,而驱动基因阴性的免疫治疗领域又是此前被K药霸占的一大块肥肉!如今自从AK112一线头对头打败K药后,大家也终于对K药祛魅了,凭什么它就能霸占这么大一块市场?

我谓中原皇帝是天上人做,此等庸懦之辈亦为之耶,何以拜为?

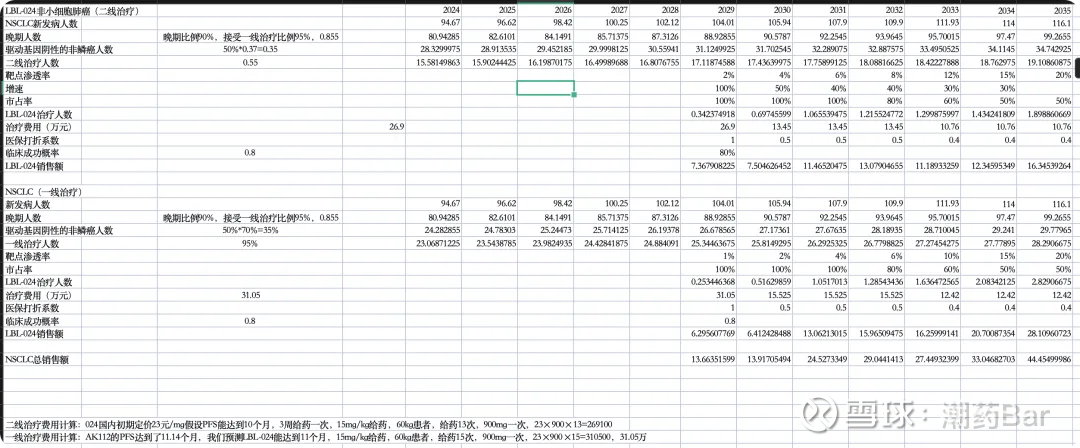

占市场,狠狠地占市场!下图就是完整的LBL-024在NSCLC适应症的模型,治疗费用一开始给20-30万,不过分吧?第二年就进医保打骨折,不过分吧?渗透率从1%,2%开始增长,不过分吧?就这样我们拍出来,直接能把LBL-024的价值拍上天!最后在NSCLC适应症上,它在2035年销售额达到了44亿元!而在上文中,我们拍了七七八八的适应症,在勉强把维立志博2035年的总营收拍到25亿元!

那么加上NSCLC适应症的营收之后,维立志博的市值能到多少呢?它的估值直接拍到了485亿港币!

一方面,笔者认为从出了NSCLC适应症的临床数据之后,维立志博的市值被非常显著地低估。另一方面其实引申一下,就是biotech从做小适应症稳住估值之后,然后往大适应症拓展,这是biotech迅速拔高估值的阶段,我们研究员一定要对这个阶段敏感!这个阶段的公司,最容易被低估!$维立志博-B(09887)$