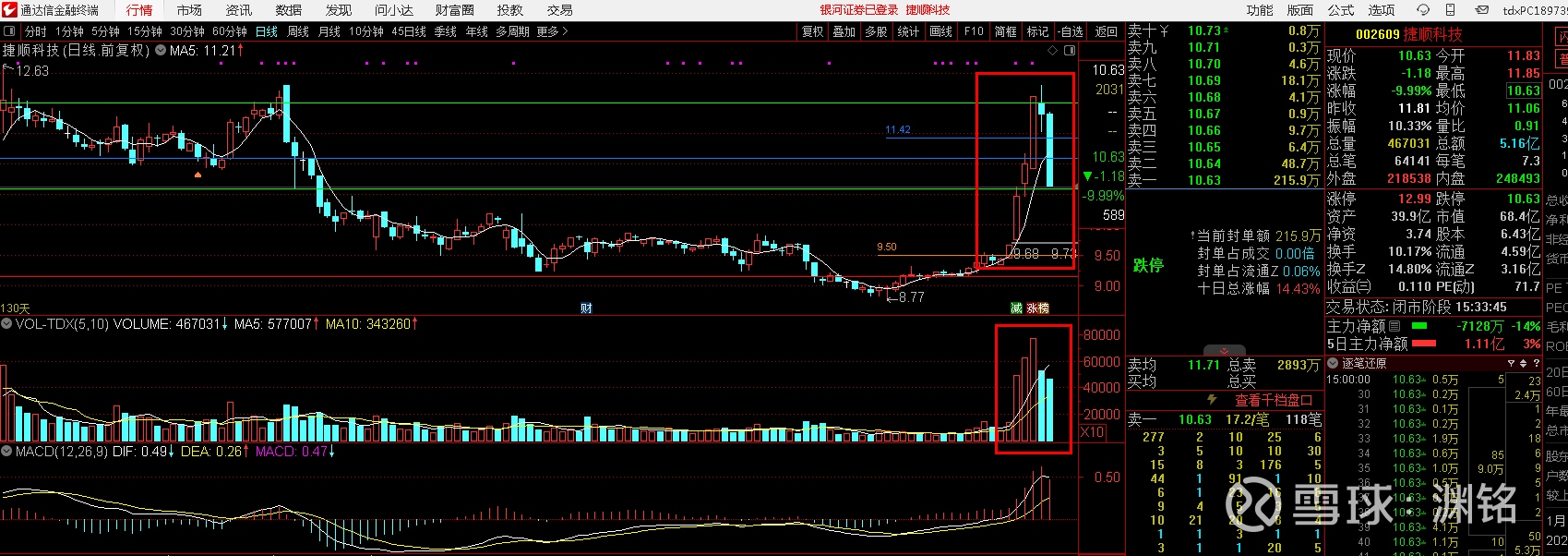

捷顺科技今天两账户满仓跌停,创单日最大回撤,虽心无大的波澜,但觉得也有必要写点什么记录一下。

$捷顺科技(SZ002609)$,AI应用是目前科技包括所有芯片半导体,光模块,数据中心等的出口端落地端,这里不能变现,他们就没法发展,他们是不断验证不断推进的关系,

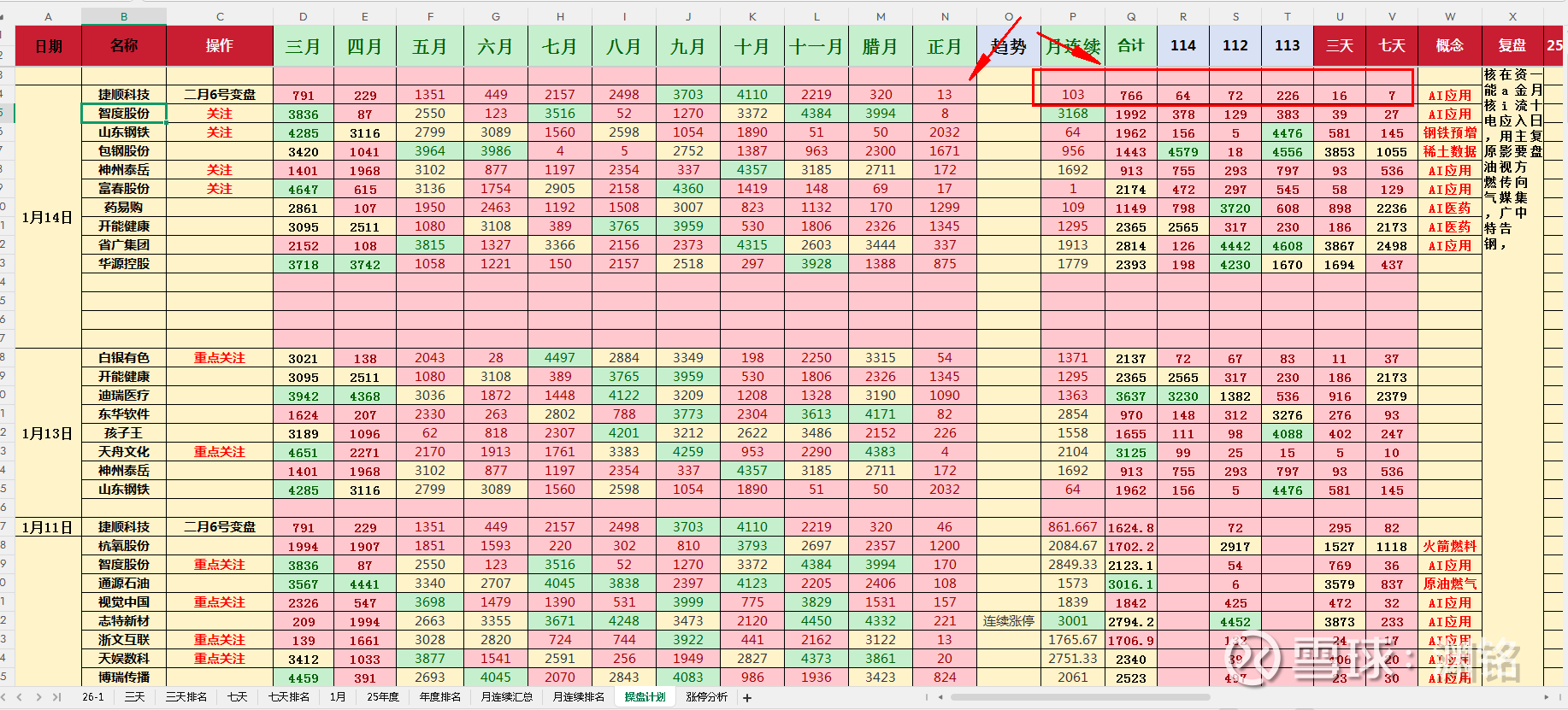

首先看下账户亏损

再回顾下买捷顺科技的初心,前几天有大概说过,这里就不重复了,截止目前为止趋势还在,传统业务硬件板块困境反转稳中有升(财报中显示增长9%)。AI软件服务板块三季报显示已达到55%占比,也就是说公司现在是自从房地产(之前业务和地产高度关联)负面影响以来非常确定的转折点,结合股价走势来看从2018年到现在一直处于13-6.5之间上下震荡,

从基本面的困境反转看,股价走出长达8年的低谷区间是必然的,不论25年年报如何平衡,一般年报和一季报会在大致差不多的时间出,所以4月份最终会体现出来,公开信息所披露的新订单足以说明问题,而股价一般会提前反应,作为长线投资来说3个月时间实在是不足为虑,但这仅仅是第一阶段,后面的走势需要通过财报再做进一步分析,不能异想天开,尊重市场,实事求是,对于画饼讲故事那是催化剂,锦上添花,但公司本身截至2026年1月最新数据,捷顺科技旗下“捷停车”平台已实现1.5亿注册用户覆盖,累计接入5.3万个智慧停车场,管理车位数量超1000万个。从活跃度看,2025年全年线上交易流水达133亿元,日均交易量约364万笔,反映出较高的用户粘性。值得注意的是,公司通过AI停车解决方案已形成全国性网络效应,在400多个城市完成布局,尤其在郑州金融岛等标杆项目中验证了“全域数字化AI空间管理”方案的商业化能力。这些都可以量化的数据能推导出目前公司的真实价值,以后的想象空间也打开了。

再从短线技术面看最近几天的爆量也能说明很多问题,这些堆积的量能可都是真金白银啊,应该不是散户能引领的吧,越大的资金越聪明,而且信息渠道更精准,

文采有限,心理知道很多细节可能不是关键因素但能从多维度相互印证目前盘面和大致预判后面走势,只是不善表达,就说这么多吧,自己用五年跟踪的一套资金进出模型也没发生逆转,所以这个全仓跌停压根不慌