对特变的GJD股东减持分析(2026.1.28凌晨)

$特变电工(SH600089)$ $中国西电(SH601179)$

一个是高度集中,国企主导;(中国西电)

一个是非常分散,民营主导,(特变电工)GJD仅仅是当年(15年)救市介入+财务投资,占比却不小,本来两者市值就相差不少,再加之集中度的影响,两者的真正流通市值差距就变得更大了。这也是影响两者短期走势出现较大差别一个重要因素。(短期走势受消息面政策面资金的较大影响。以下有其他影响因素分析)

2.看了不少大V分析,最近GJD在减仓+K盘,整体进程接近一半,剩下的可能得观望。其中沪深300是GJD当初买的比较多的,K盘的重要手段。(以下均为引用wx大V观点,两位关注了很多年的老师,一位是猫笔刀,一位是海榕财富风险投研)

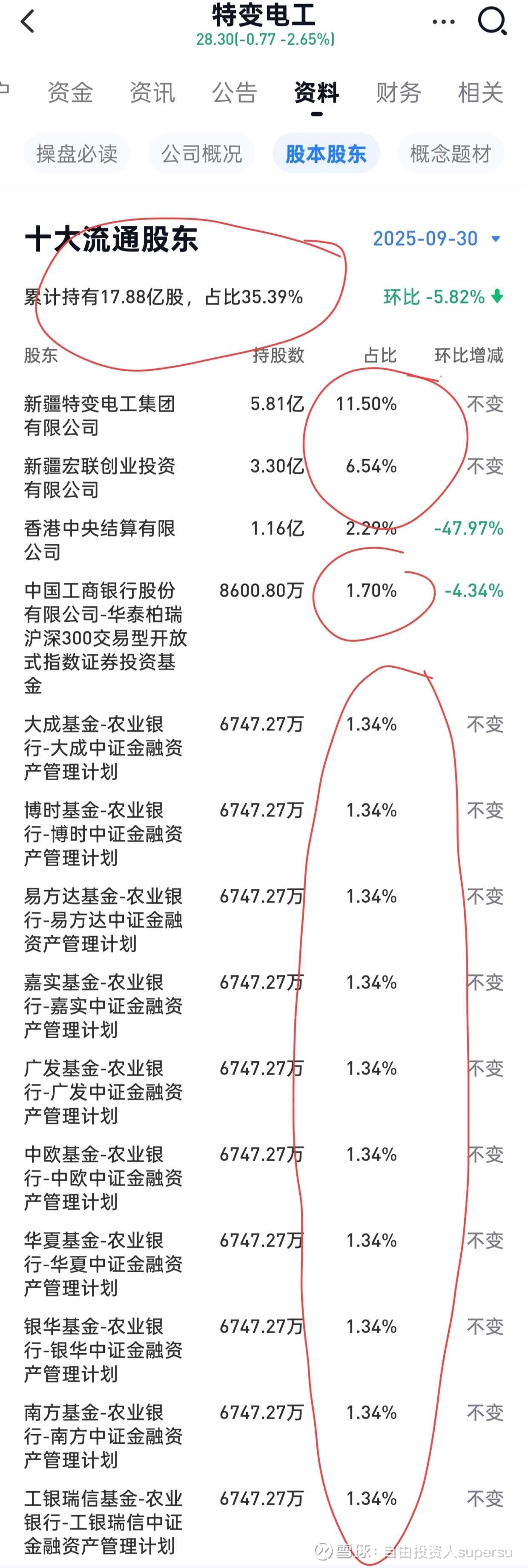

对于特变电工,跟其他沪深300成分股还不大一样,GJD并不是去年前年买的,而是在2015年第三季度,为了救市,通过10支基金代持增持的,每支6700万股,加上一沪深300基金,成为了实际的二股东。(持股比例接近大股东,这估计也是为何特变过去行为风格比较不大像一家民营企业的原因吧)

GJD,在过去10年间持股纹丝不动,差不多累计了300%-400%的盈利(年均复合收益12-15%),从25年的二季度三季度开始,才陆续开始减持的(沪深300基金减,其余10支未减)。

结合最近大盘,沪深300,以及特变电工走势、成交量以及国家队慢牛长牛的期望与一系列行为看,特变应该大概率是在去年四季度及今年一季度被GJD大量减持了(原因有三:1.由于回报率远大于绝大多数去年前年增持股票其他股票,很多GJD拿的股票,实际上盈利并不多的优质老登股,虽拿分红也不错的,但是亏损大减是不大可能的,2.恰好遇到流动性好行业政策好,大量减持不会影响股价和公司,对公司经营造成负面影响,公司发债马上也会通过;3.压盘,腾出资金应对之后的股市维稳),根据以上原因,合理推测,甚至应该所剩无几了(剩下2-3成,或许还不到)。

对于以上这些前不久GJD压单的股票,换个理解维度,就是GJD认证过,并大概率重仓持有的优质股票。我设了一个组合长期关注。

具体的从今年4月份的年报和一季报就能看见了,拭目以待吧,不排除gjd做T的小概率事件。

GJD较大减持,可能就是最近特变和西电走势差异、波动区别、成交量、换手率差别的一个重要原因。当然特变也受其他沪深300被动基金,光伏基金(特变电工第一大权重)、电网设备(特变电工第一大权重),新能源基金,以及不少量化基金的调仓买卖的不少影响。短期来看,消息面政策面也较多对短线资金的造成影响。时间放长到3-4个月甚至半年以上,从基本面维度,则是由于消息面政策面影响,很多人关注到他,导致形成新的共识,估值快速回升修复。

(如下的,之前的分析其实忽略了GJD减持这件事。加上之后,恍然大悟,也更加合理了。)

3.如果以上推测合理,意味着,在GJD大幅减持的情况下,特变电工虽然波动不小,但是也是曲折中昂扬向上势头不减。

那又意味着什么?可能的100-200亿规模的大体量减持,股票波动虽大整体仍然稳步上涨。

试想一下,如果没有GJD减持呢?如果没有大机构来接盘呢?……

结果不言自明。

客观讲,作为特变的二股东,当年GJD也是雪中送炭过的,一路护航到现在,如今在一个合适的时候潇洒离去各自安好(并不影响公司的经营和稳定,可转债也快发了)是个皆大欢喜的选择,长大了,就可以放手了。毕竟是一家民营企业,大股东还控股不多。这样可能更利于公司的对内管理决策和对外发展,比如出口(敏感产品敏感国)。这也理解了,为什么特变过去十年特变的行为风格包括保守的业绩四平八稳得不大像一家民营企业。

4.回到最后,从长期视角看,GJD的行为值得肯定和学习,我们也得做价值投资长期投资。

另外,股价长期走势始终还是以基本面为锚点,由业绩、估值、成长性决定,这个由人性由客观规律决定,不以人的意志为转移(虽说GJD的手很有力也不行),你永远没法找到一支又低估成长性好却长期维持低估持续下跌的股票(这是绝对不可能的,不以人的意志为转移的)。

在我大A,股票成千上万,买股票的人数以亿计,人头攒动熙熙攘攘,但是低估的好股票永远是稀缺资源,无论在牛市,还是熊市。这种票,尤其低估的时候,真的不多…

问题是,你真的认知到了吗?

你真的敢在“高位”“震荡”中买入吗?

你真的有耐心像GJD一样长期持有吗?

自由投资人supersu

2026.01.28凌晨两点