云南白药年报点评

略知一点点

· 陕西

年报整体中规中矩,说不上惊艳,也没雷,给人一种很稳的感觉。这很白药。

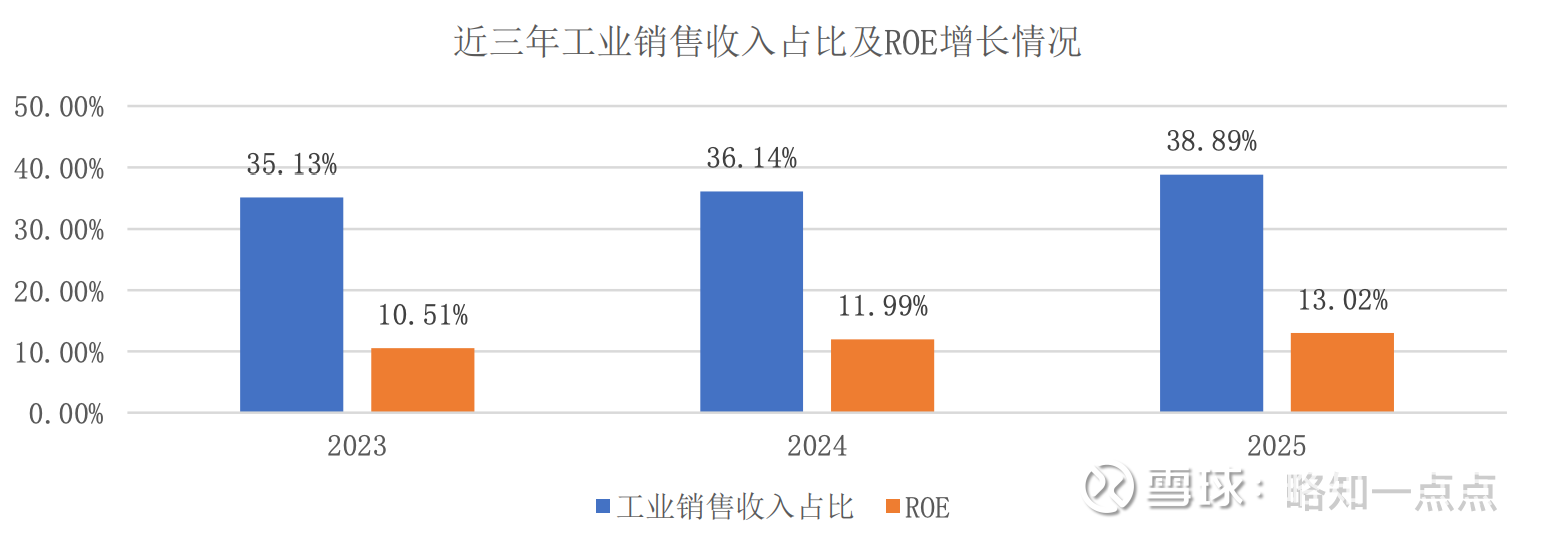

最大的亮点是医药工业两位数增长,大概是过去10年首次吧,实属不易。

roe继续稳步提高。

核心产品气雾剂收入25亿,增长22%。近几年持续高增长,大概三四年翻一番(印象里近6年大概是9、12、15、18、21、25亿)。感觉离提价又不远了,持续放量起码具备了再次提价的基础,目前处在一个量价齐升的阶段。白药系列药品是医药工业的核心,气雾剂是核心中的核心,定海神针。

气血康增速68%。这个增速能否保持有待观察,补益类产品的竞争也挺激烈的,复方阿胶浆目前仍占据市场核心地位。但这确实是一个高潜赛道,长坡厚雪。气血康是白药最有希望的第二增长曲线。

健康品事业部几乎没有增长。我并不看好养元青,因为它实在没有多大的差异化(连续使用超过5年),只靠运营是很难破圈的。还是那个问题,公司要想清楚到底能做出哪些差异化,哪些真正的创新。市场并不缺平庸的

点击查看全文