捷昌驱动--便宜的机器人标的?

近期一直在看机器人,这比AI标的要难选多了。因为个股的成长性和优质,是我选择的第一要求。但即使再难,也要在机器人行业中选择标的进行投资。

正如下张图所说的那样,万亿市场,AI最佳应用载体。作为散户投资者,没有必要错过一个这样大的风口行业。

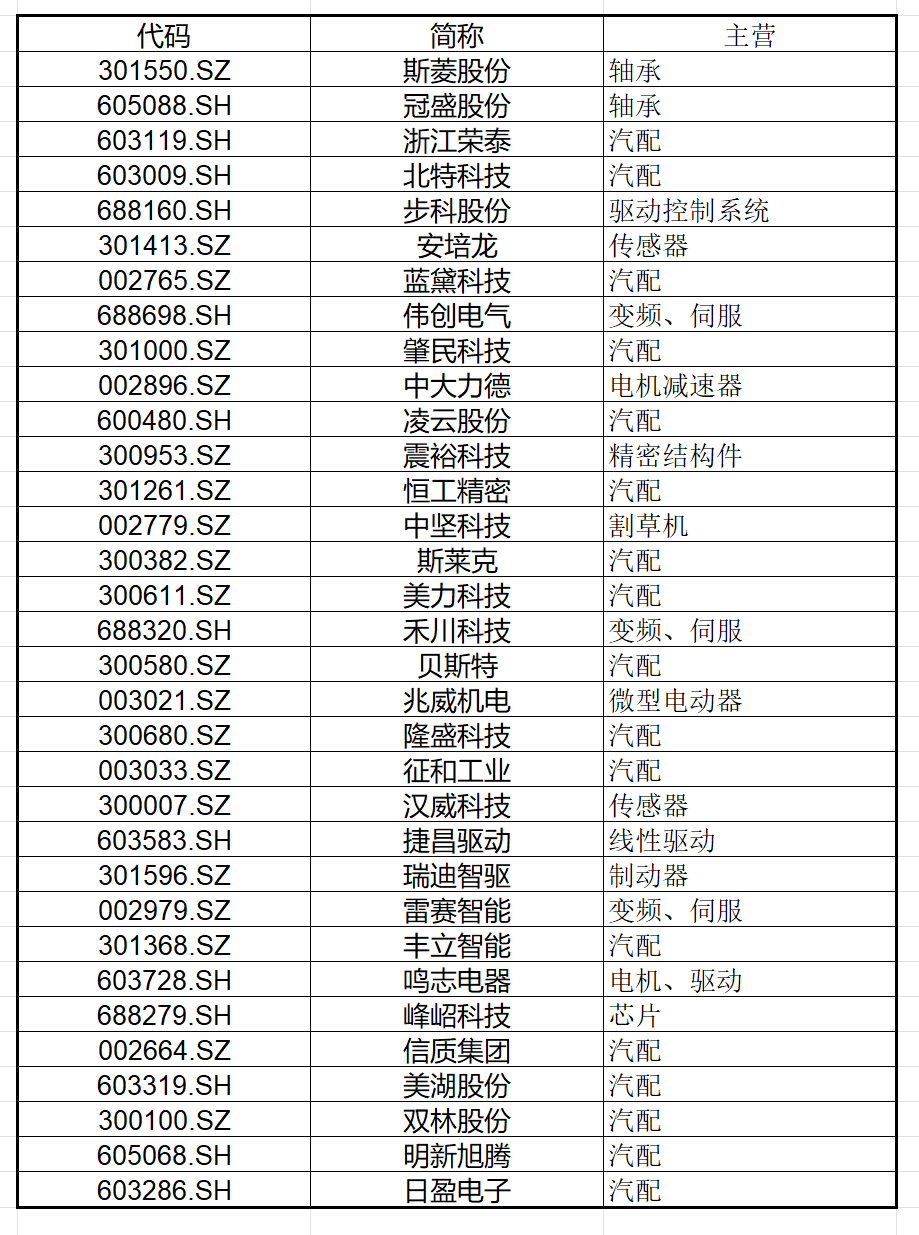

A股机器人投资标的,我看大部分都跟汽配、工控、电动驱动相关。比如某个公募基金一季度的个股如下:

其实这也没错,机器人硬件不就是这些东西组成的吗?

我从这些公司选择了捷昌驱动,下面简单讲一下我对它的思考。

一、公司主营业务优秀

公司主营业务是线性驱动系统,主要应用在智能办公、智能家居、医疗康护、工控、人形机器人等方面。TECHNAVIO预测2024-2029年全球线性驱 动市场规模增量达141.4亿美元,CAGR为6.2%,预计2029年市场规模达544.4亿美元。行业成长性不错。

公司是国内老大,全球老三。

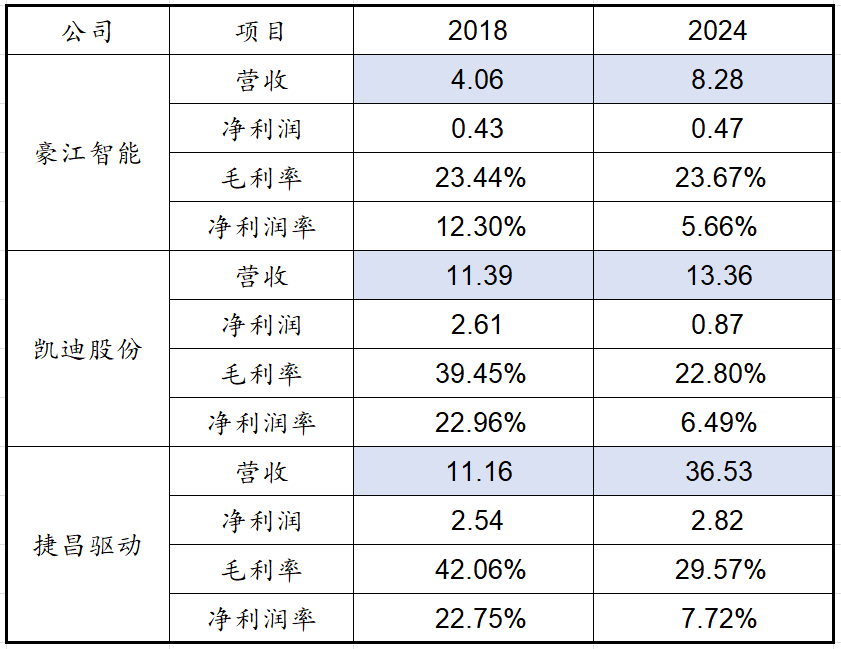

A股目前有三家同样类型的公司,除了捷昌驱动外,还有豪江智能、凯迪股份,我统计了它们自2018、2024年营收对比:

作为国内龙头,捷昌驱动营收2018年跟凯迪股份差不多,但2024年营收已是它的三倍。这就是优秀公司跟一般公司的差别。

公司自2018年上市后,利用募集的资金全力实施全球化战略,目前已在美国、马来、匈牙利布局了产能。这是跟国内豪江智能、凯迪股份公司不一样的地方,他们还在建设海外厂房。

2018年美国加关税后,以出口市场为主的捷昌驱动和凯迪股份毛利率下降较多。捷昌驱动盈利能力相对较好。捷昌驱动净利率下降还有一个原因是并购的欧洲公司商誉减值所致。当前捷昌驱动商誉已经为零,今年捷昌驱动净利率将大幅回升。

根据公司访谈以及产能情况,预计捷昌驱动今年营收在45-50亿之间,净利润应该在5-6.5亿之间,同比去年,公司净利润将大幅增长。满足我对个股成长和优质的第一要求。

二、公司估值合理

估值这玩意很难说清楚,但是如果有同行公司进行对比,那么就相对来说会比较准确。

所以我进行了对比:

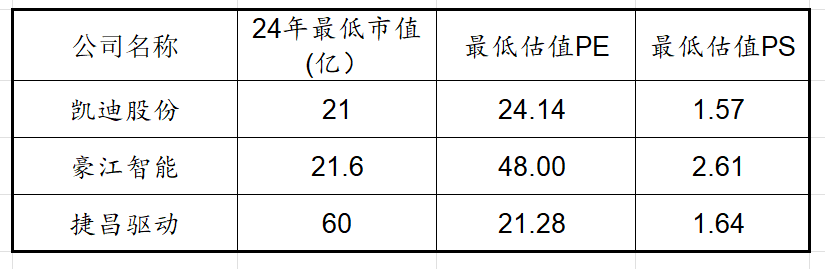

豪江智能、凯迪股份本身没有机器人业务,所以现在市场给它们的估值就是线性驱动的估值。但考虑豪江智能、凯迪股份市值较小,不能参考它们的估值给市值较大的捷昌进行估值。也许30倍的估值对捷昌驱动是比较合理的,为什么这么说呢?我统计了2024年三个公司最低估值所对应的估值如下:

可以看出来,2024年熊市底部对捷昌驱动、凯迪股份的估值就是20倍左右。豪江智能因为新上市的小公司,它的估值没有可比意义。

经过2024年9月牛市启动,当前这些成长性公司估值上升到30,就具有合理性了。

那么问题来了,如果今年捷昌驱动净利润超过6亿呢,那么现在的市值,不含机器人都是低估的。且30倍的估值也没有体现公司在线性驱动业务的成长性和全球化布局的核心能力。

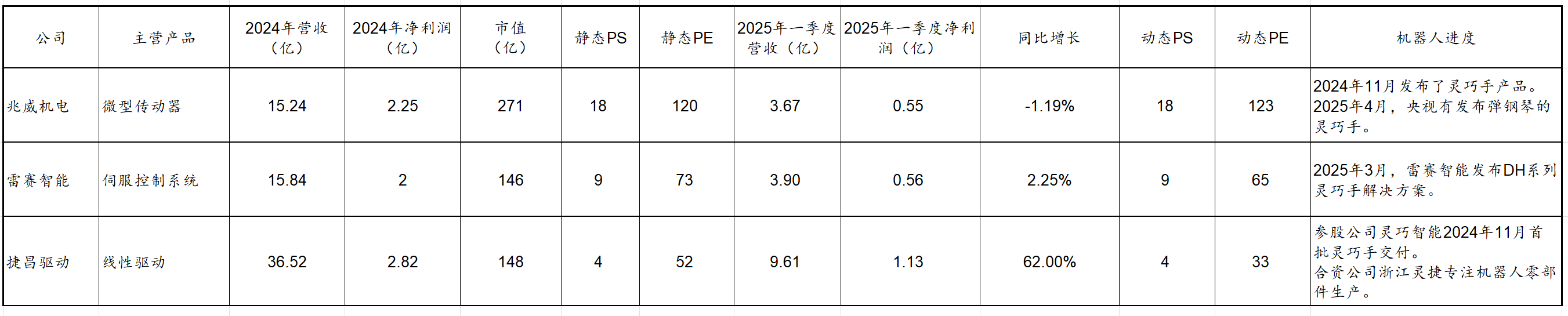

当前A股正宗发布了机器人灵巧手的上市公司也只有三家,即捷昌驱动、兆威机电、雷赛智能。于是我对比了它们的估值:

兆威机电2024年最低市值对应的估值约40倍,现在是牛市,乐观它的本身业务60倍合理,它现在也有60倍的估值是机器人灵巧手所带来的溢价。

雷赛智能所处行业龙头是汇川,汇川业绩增长比雷赛智能还要好,但汇川当前估值也才30倍出头,这样对比雷赛智能也有30倍的估值是机器人灵巧手所带来的溢价。

所以只要对比,就知道捷昌驱动当前30多倍的估值未包含机器人灵巧手所带来的溢价。这对比兆威机电和雷赛智能是不合理的,也是明显低估的。

因为捷昌驱动在机器人的布局相当快,技术实力也很强,已经开始产业化,并不差于兆威机电和雷赛智能。主要进展如下:

1、承担了浙江省2024年度“尖兵领雁+X”研发攻关计划-高推力密度电动线性致动器关键技术研究。本研究研发适用于人形机器人的线性执行器关节,推动产业化应用。目前已完成大、中、小三款样机制作,进入测试与工艺优化阶段,自制丝杠和电机组件保障技术自主性。

2、与浙江灵巧智能合资成立浙江灵捷机器人零部件有限公司(持股43%),聚焦灵巧手、关节模组、空心杯电机等核心部件研发。

3、具有19个自由度和23个传感器,寿命超过15万次,能实现人手33项功能动作中的32项的灵巧手已由浙江灵巧智能2024年11月首先交付,并建成一条具备月产2000只灵巧手的中试线,为大规模量产做好充分准备。

所以综上两点:我认为捷昌驱动是一家成长性好、估值合理、具有机器人业务的好公司。

对于它的更详细分析,我将利用周未时间在大徐的成长投资发表。

以上分所,仅供参考,欢迎交流,据此操作,后果自负。

雪球有很多优秀的投资者值得我学习,比如@Steven788。捷昌驱动的了解就是从Steven788那里学习到的,非常感谢他的分享。

谢谢!