联合健康历史业绩归因、大跌原因、未来看点

1 业绩归因

先回顾一下,$联合健康(UNH)$ 的历史业绩:

因为 2025 年联合健康大跌,所以我们用一下 2014-2024 这 10 年的数据。

联合健康在这 10 年的投资回报为年化 19.2%,而纳斯达克指数为 15.3%,可以看出,联合健康的回报非常优秀。

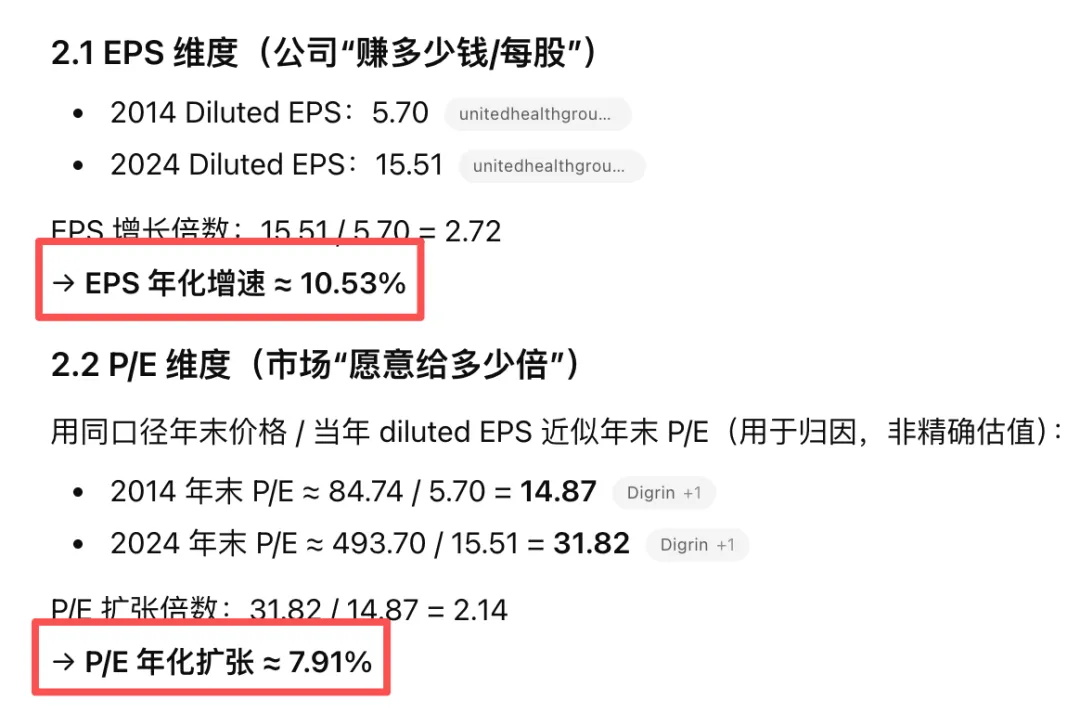

我们再看看,这个业绩主要是利润增长带来,还是估值扩张带来。

由此可见,联合健康的业绩是非常不错,但是估值扩张也很大,可以认为市场觉得联合健康的生意越来越好了。

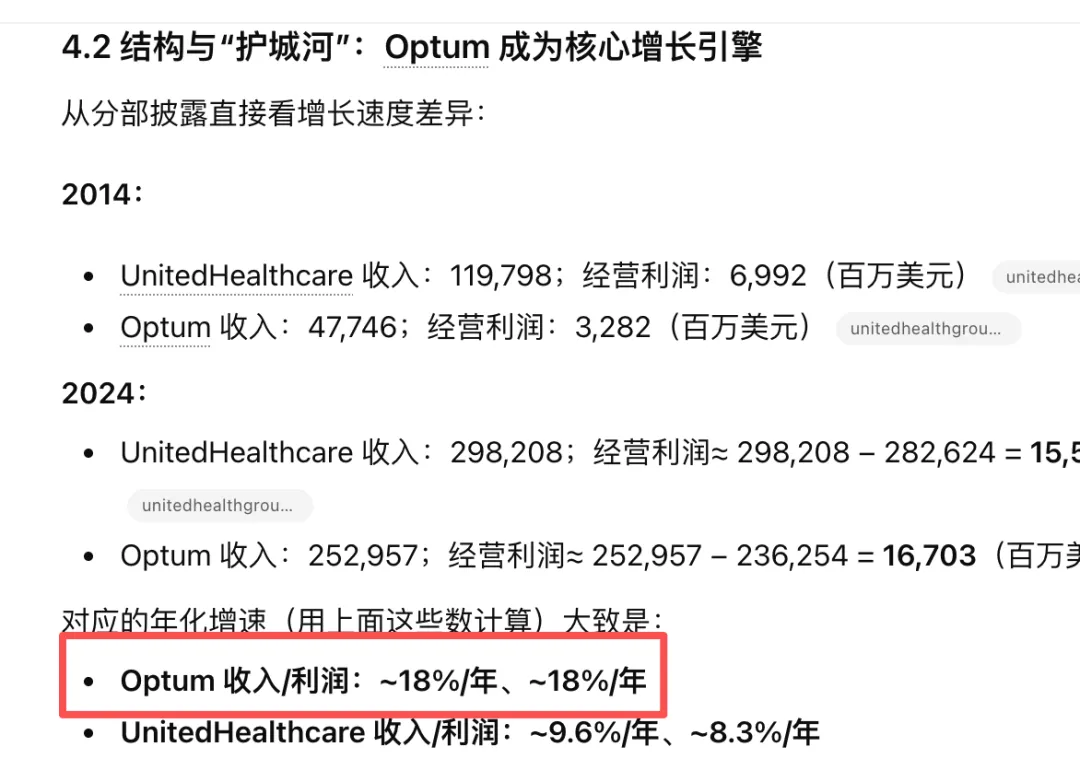

那我们再看看,为什么联合健康的利润高速增长?

可以看出,作为保险和垂直医疗整合商,联合健康保险部分的年化增速只有 9% 左右,但是药房、诊所、医生这些垂直服务增速高达 18%。而后者的占比越来越高,这样就为联合健康贡献了更多的增长。

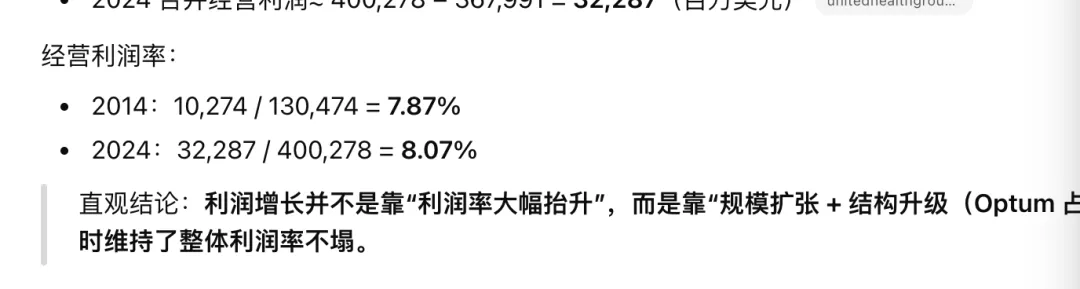

我们再看看,公司经营方面的效率,效率我们选择净利润率这个指标,如果净利润率有比较大的增长,那么说明公司在成本和费用控制方面,取得了不错的效果。

单从净利润看,联合健康的经营效率并没有太大的变化。

以上,就是联合健康的业绩归因。

2 最近为何大跌

联合健康这一波的大跌,要从 2025 年说起。

a)2025 年 4 月 17 日,公司因 Medicare Advantage(MA)业务医疗服务使用率超预期,下调全年盈利预期,股价单日暴跌 22%,市值蒸发约 1190 亿美元。

b)5 月 13 日,CEO 突然辞职并暂停 2025 年财务展望,股价再跌 17.8%;Q3 归母净利润 23.48 亿美元,同比暴跌 61.2%,调整后 EPS 不及预期。

c)医疗成本失控挤压利润,2025 年调整后医疗支出比率(MCR)升至 88.9%,较 2024 年的 85.5% 大幅上行,经营利润率从 8.1% 腰斩至 4.2%。

以上是第一波大跌原因。

可以看出,这一波大跌其实是公司错误估计医疗赔付成本导致,再加上 CEO 辞职引发情绪面的股价暴跌。

这件事情,以老掌门人回归基本上画上句号。

而联合健康的第二波大跌,要从最近几天说起。直接原因是特朗普政府提案 2027 年的医保支出拨款增速降低到 0.09%。这是什么概念?我们先看看过去 10 年的拨款增速:

这就能看出特朗普政府多么离谱了。但,特朗普就是特朗普,所以事实发生就要面对事实。

但我觉得这件事情还有变数,因为现在只是一个提案,4 月份才有正式的政策。从最新财报看,联合健康宁愿减少参保人数也要保利润,可视为对政府的一种威胁。

即便是 2027 年增速确实落实到 0.09%,我觉得常识判断不可能持续保持这个增速。

3 未来增长如何看

联合健康的未来增速,我觉得主要看 2点,第一点肯定依然是政府拨款增速。这个数字长期还是要回到合理的通胀水平。这个是最核心的逻辑。美国作为世界上最发达的国家,医保作为最核心的福利政策,这块不可能长期处于不健康的状态。

政府拨款增速,核心点又可以一分为二,一是参保人数,二是医疗通胀。

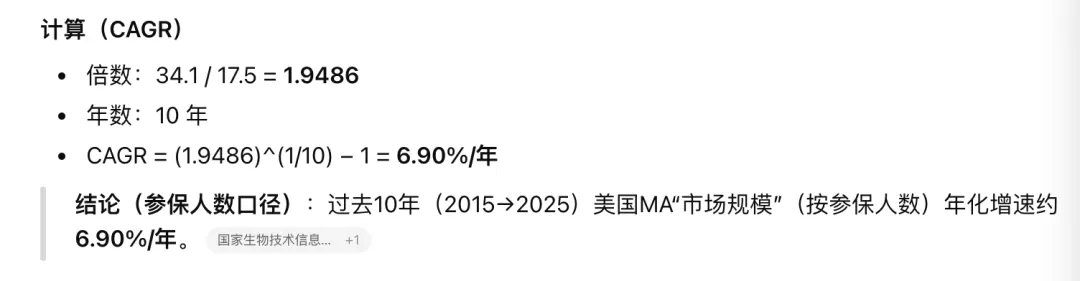

过去 10 年,参保人数年化增长6.9%,这也是不低的一个数字。医保通胀,我们就假设一个美国长期的通胀水平 2%-3%,那么这两项加起来依然是比较高的增长。

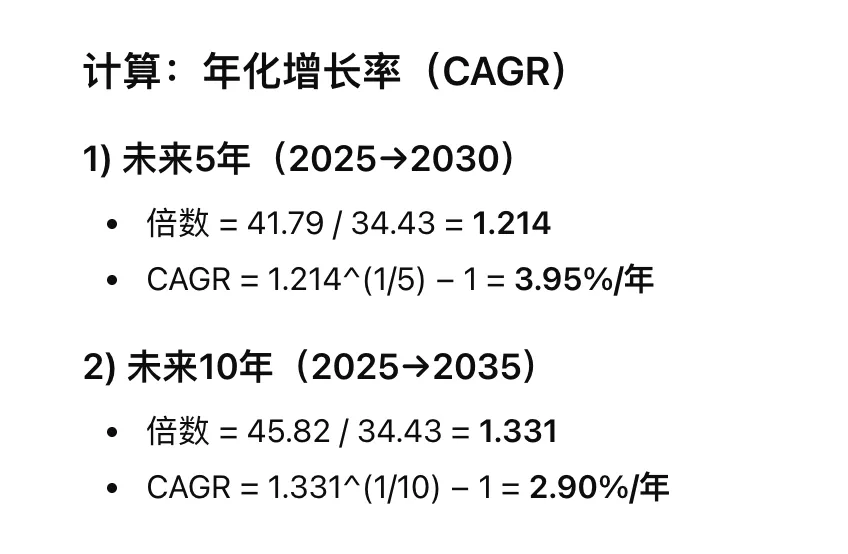

根据美国医保部门的数据,参保人数未来增速有所放缓。

不过可以看出,参保人数依然有年化 3-4% 的增长,再加上 2-3% 的医保通胀,未来期待一个 5-8% 的增速是合理的。

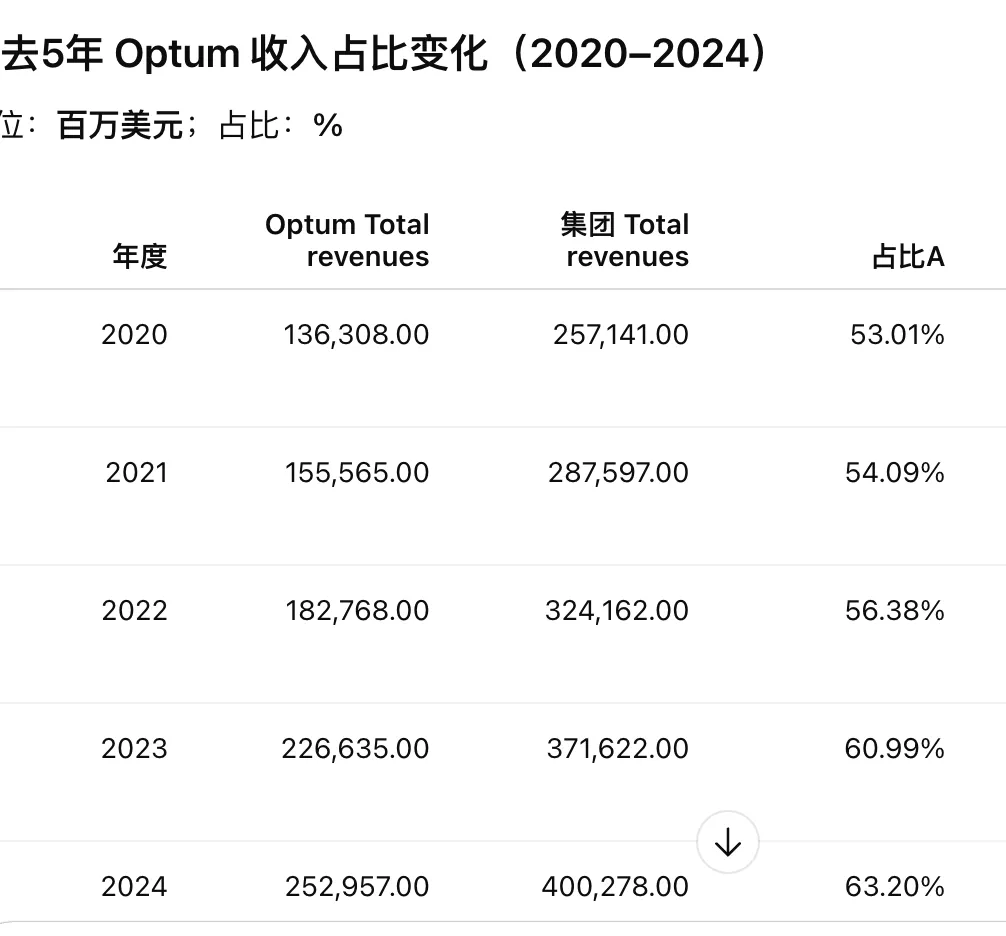

其次,是联合健康本身经营方面的结构化转变。过去增速比较高,是因为Optum 业务占比一直在提升。

可以看出,过去 5 年Optum 业务占比提升了 10 个百分点。好在目前Optum 业务的占比,还不算高,我们有理由相信这块占比的提升,还有空间。毛估估一个 1-2% 的年化增长率。

这样整体算下来。我觉得联合健康长期依然能看到大约 8%-10% 的增长。

注:以上提及股票和观点仅为学习研究之用,不构成任何投资建议。