泡泡玛特 vs 迪士尼 股东回报对比:

迪士尼财年情况:

- FY2023: 2022-10-01 – 2023-09-30

- FY2024: 2023-10-01 – 2024-09-28

- FY2025: 2024-10-01 – 2025-09-27

规则:每年10月1日 至 次年9月最后一个完整周周五。

盈利拐点:2025财年净利润134亿,较2023年+296%,现金流显著改善

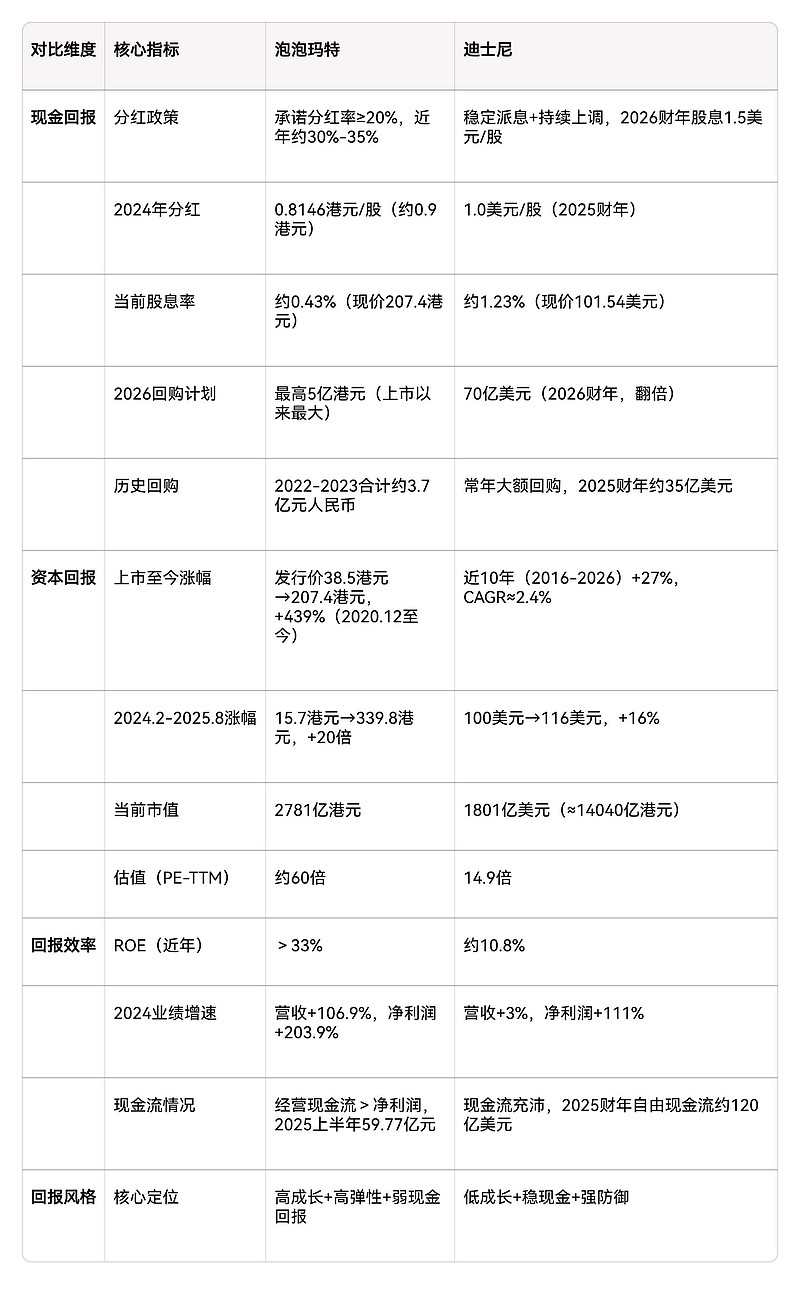

股东回报重启:2023年暂停分红回购;2024年恢复分红;2025年启动回购并上调股息

2026加速:回购70亿(翻倍)、股息1.50美元/股(+50%),股息率升至~1.2%

股东回报爆发:2025年合计~70亿,2026年计划~123亿,股东回报率大幅提升至~77%

一、盈利(截至2026财年Q1,2025-12-27)

- 2026财年Q1:营收260亿美元(+5%);税前利润37亿美元(持平);营业利润46亿美元(-9%);摊薄EPS 1.34美元(-4%);调整后EPS 1.63美元(-7%)

- 2025财年(全年):营收944.25亿美元(+3%);净利润134.31亿美元(+149%);调整后EPS 6.88美元(+153%)

- 核心板块:主题乐园/体验营收100亿美元(+6%)、营业利润33亿美元(+6%);流媒体SVOD营业利润4.5亿美元、利润率8.4%

二、股票回购

- 2026财年目标:70亿美元(较2025财年35亿翻倍)

- 2026财年Q1:已回购20.3亿美元(1846万股)

- 现金流支撑:2025财年经营现金流181亿美元,资本支出90亿,自由现金流充足

三、分红与股息率

- 2026财年股息:1.50美元/股/年(分两期)

- 第一期:0.75美元/股,2026-01-15支付(已发)

- 第二期:0.75美元/股,2026-07-22支付

- 股息率(2026-03-05):1.22%(按股价约102.5美元、年股息1.5美元计算)

- 分红历史:2025财年1.00美元/股;2026年**+50%**上调

- 派息率:约22%(按2025财年EPS 6.88美元),可持续

四、核心数据速览(2026财年)

- 年股息:1.50美元/股

- 股息率:~1.2%

- 回购计划:70亿美元

- 经营现金流:190亿美元+

- 调整后EPS目标:两位数增长

五、迪士尼百年简史(核心节点)

1. 奠基与动画黄金期(1923–1950s)

- 1923:华特+罗伊·迪士尼成立迪士尼兄弟工作室

- 1928:《威利号汽船》→ 米老鼠诞生,首部有声同步卡通

- 1937:《白雪公主》→ 全球首部动画长片,奠定动画帝国基础

- 1950s:《灰姑娘》《睡美人》等经典IP成型

2. 从银幕到乐园(1955–1980s)

- 1955:加州迪士尼乐园开幕 → 开创IP+实体体验商业模式

- 1971:奥兰多迪士尼世界开业

- 1980s:海外扩张(东京迪士尼1983、巴黎1992),IP消费品爆发

3. 艾格时代:收购构建超级IP矩阵(2005–2020)

- 2006:收购皮克斯(《玩具总动员》)

- 2009:收购漫威(钢铁侠、复仇者联盟)

- 2012:收购卢卡斯影业(星球大战)

- 2019:收购21世纪福克斯 → 手握迪士尼、皮克斯、漫威、星战、福克斯五大IP库

- 2019:Disney+上线,开启流媒体大战

4. 危机与回归(2020–2025)

- 2020:查佩克接任CEO,流媒体烧钱+疫情重创乐园,年亏超百亿

- 2022:艾格回归,砍成本75亿、裁员8000+,Disney+扭亏为盈

- 2025:体验业务(乐园+邮轮)成利润核心,占总利润60%+

六、新任管理层(2026.3.18起)

核心班子

- CEO:戴明哲(Josh D’Amaro)

- 迪士尼28年老将,原体验业务负责人,乐园/邮轮扩张操盘手

- 擅长:成本控制、游客体验、全球乐园/邮轮扩张

- 总裁兼首席创意官:达娜·沃尔登(Dana Walden)

- 好莱坞资深制片人,负责内容创意与影视/流媒体统筹

- 艾格:留任高级顾问至2026年底退休

戴明哲改革核心方向(已明确+预期)

1. 战略重心:从“内容驱动”转向体验经济主导

- 体验业务(乐园+邮轮+消费品)2025年利润100亿美元,占总利润70%+,成为第一引擎

- 推进600亿美元全球乐园扩建:阿布扎比新园、巴黎冰雪奇缘园区、漫威/星战园区升级

- 邮轮扩张:2031年前船队翻倍,新增5艘邮轮

2. 乐园精细化运营(降本+提效+增收)

- 动态票价+阶梯退改:复制上海迪士尼多级票价,优化客流与人均消费

- 轻资产扩张:政府合资(如上海模式)+IP授权(毛利率90%),降低重资产压力

- 设施迭代规则:每3年更新30%设施,聚焦高回报项目,避免盲目扩建

3. 内容与流媒体:提质控本、协同变现

- 回归院线优先,修复与创意团队关系,避免《黑寡妇》式纠纷

- 控制内容成本,减少低质剧集,聚焦头部IP(漫威/皮克斯/星战)

- Disney+整合为超级应用:打通乐园、邮轮、消费品、游戏入口,提升ARPU

- ESPN:推进DTC(直接面向消费者)服务,与《堡垒之夜》等游戏IP联动

4. 技术与IP:AI赋能+全球渗透

- 与OpenAI合作:用Sora生成IP短视频,降本90%+,加速内容产出

- 中国市场:放缓重资产扩张,转向IP授权+数字内容+消费品轻资产模式

5. 财务与股东回报

- 目标:调整后EPS两位数增长

- 完成70亿美元股票回购,提升股东回报

改革关键挑战

- 戴明哲缺乏影视创意经验,如何平衡体验扩张与内容创新?

- 流媒体竞争加剧,Disney+如何在提质同时保持用户增长?

- 全球乐园高投入与回报周期的平衡,能否持续支撑利润增长?

……

泡泡玛特(09992.HK)股东回报以高成长+高分红+回购组合为主,整体回报能力突出,以下为核心数据(截至2026-03-06) 。

一、分红与回购(核心现金回报)

- 分红政策:承诺分红率不低于20%;近年实际分红率约30%-35% 。

- 历年分红(港元/股)

- 2022:0.179(末期)

- 2023:0.0978(末期)

- 2024:0.8146(末期,约0.9港元)

- 2025上半年:已支付2024年股息10.83亿元(每股0.8146元人民币)

- 股息率(2026-03-06):按现价207.4港元、2024年股息0.9港元测算,约0.43%;若按2025年预测分红,约2% 。

- 股份回购

- 2022-2023:多次回购注销,合计约3.7亿元人民币

- 2026年1月:启动最高5亿港元回购(上市以来最大规模)

二、股价与市值回报(资本利得)

- 上市至今(2020.12至今)

- 发行价:38.5港元

- 2026-03-06:207.4港元,累计涨幅约439%

- 历史高点:2025年8月339.8港元

- 2024.2低点:15.7港元 → 2025.8高点:339.8港元,约20倍涨幅

- 当前市值:2781亿港元(2026-03-06)

三、盈利与回报效率(基本面支撑)

- ROE(净资产收益率):近年**>33%**,显著高于行业平均。

- 现金流:经营现金流持续高于净利润,2025上半年59.77亿元,自由现金流充沛。

- 业绩增速(2024):营收130.38亿元(+106.9%),净利润33.08亿元(+203.9%)。

四、早期股东回报(案例)

- 天使投资人屠铮(蜂巧资本):2011年起投资,2025年清仓,累计套现约31亿港元,浮盈超8倍。

五、整体回报小结

- 现金回报:分红+回购合计占净利润30%+,承诺底线清晰 。

- 资本回报:上市以来股价涨幅超4倍,2024-2025年20倍级反弹。

- 效率回报:高ROE+强现金流,支撑持续分红与回购能力。

——2026.3.8