卡骆驰的品牌护城河

【卡骆驰的品牌护城河】卡骆驰(Crocs)是美国的鞋业公司,创立于2002年,总部位于美国科罗拉多州。品牌名称来源于鳄鱼(crocodile)的缩写,创始人因喜爱鳄鱼而选择了这个名字,而鞋子的设计形状也参考了鳄鱼的开口样式。

最初,卡骆驰的鞋子专为划船和户外运动设计,采用专利材料Croslit制成,这种材料具有抗菌防臭、轻便透气、贴合脚型等特性,并能在体温作用下自动变形以适应脚部形状;产品以经典的洞洞鞋设计闻名,鞋面布满透气孔,鞋底防滑,兼具防水和防臭功能。 卡骆驰以其独特的洞洞鞋设计和创新材料成为了全球知名的鞋类品牌。

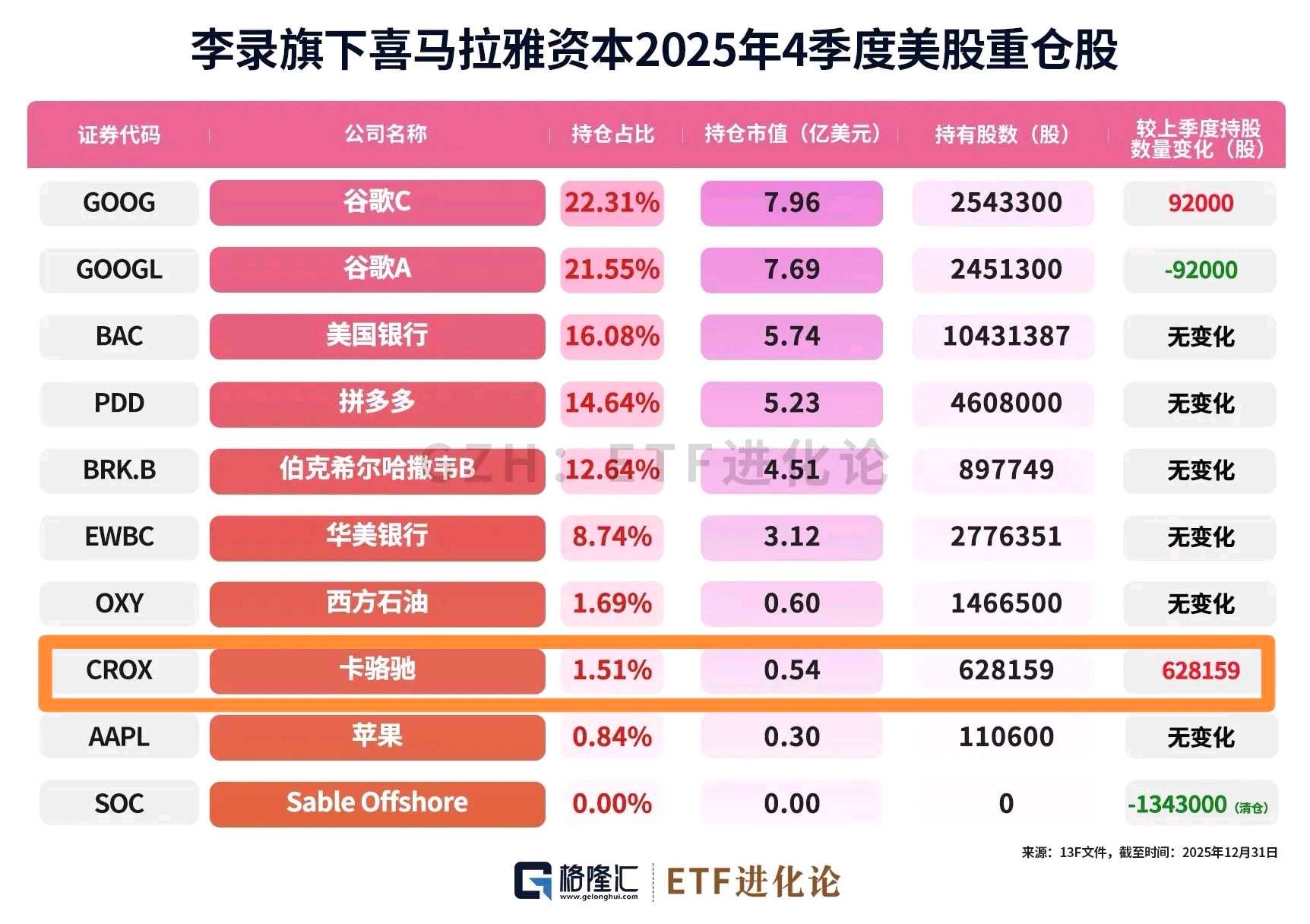

2025年四季度,李录新买入“洞洞鞋”品牌 Crocs(CROX),买入62.82万股,占比1.51%。卡骆驰Crocs作为具有强大品牌粘性和高利润率的消费品企业,符合李录一贯追求的品牌护城河与长期现金流逻辑。

一、卡骆驰的发展历程

卡骆驰 2002–2005 完整时间线:

2002 品牌诞生与首秀

- 创始人Scott Seamans、Lyndon Hanson、George Boedecker创立公司,收购加拿大Foam Creations洞洞鞋设计与Croslite材料使用权

- 推出首款Crocs Beach,佛罗里达游艇展200双售罄,定位帆船/户外舒适鞋

- 全年营收0.13,小幅亏损

2003 渠道起步,销量爬坡

- 进入户外与零售渠道,全美渠道扩张

- 销量64.9万双,营收0.12,仍处微亏

- 确立舒适、防滑、轻便核心卖点

2004 掌控核心技术,高速增长

- 全资收购Foam Creations,买断Croslite全球专利,锁定核心壁垒

- 拓至40+国家,开设商场专柜与DTC kiosk

- 营收0.51(同比+332%),实现盈利

2005 爆发增长,启动上市

- 公司正式定名Crocs,启用鳄鱼新LOGO

- 销量破600万双,营收1.09(同比+114%),净利润0.27

- 全美爆红,启动纳斯达克IPO筹备,广告 campaign“Ugly Can Be Beautiful”上线

阶段总结

以Croslite专利为核心,从小众帆船鞋快速破圈,完成从0到1的产品验证与规模化,为2006年上市奠定业绩与品牌基础。

卡骆驰 2006–2025 完整时间线:

单位:营收/净利润/市值(亿美元);股价(美元);股东回报(年度总回报,%)

1、2006–2008 上市即巅峰,泡沫破裂

- 2006.02:纳斯达克IPO,发行价21美元,首日涨至43美元,募资2.17亿

- 2006.04:进入中国,上海淮海百盛首店

- 2006.10:收购Jibbitz,强化个性化配件

- 2006:营收4.31|净利润0.64|年末收盘28.50|市值22.8|股东回报—

- 2007:营收8.47(+96%)|净利润1.68(+163%)|收盘32.10|市值25.7|回报+12.6%|股价最高69,疯狂扩SKU至250+

- 2008:营收7.22(-15%)|净利润-1.85|收盘4.20|市值3.4|回报-86.9%|金融危机+库存危机,巨亏裁员

2、2009–2017 十年磨一剑,筑底修复

- 2009:营收7.10(-2%)|净利润-0.42|收盘5.80|市值4.6|回报+38.1%|砍SKU、关厂、清库存

- 2010:营收7.90(+11%)|净利润0.68|收盘17.12|市值13.7|回报+195.2%|重回盈利,走出危机

- 2011:营收10.01(+27%)|净利润1.13(+66%)|收盘14.79|市值11.8|回报-13.6%

- 2012:营收11.23(+12%)|净利润1.31(+16%)|收盘14.87|市值11.9|回报+0.5%

- 2013:营收11.93(+6%)|净利润0.10(-92%)|收盘13.27|市值10.6|回报-10.8%|黑石2亿美元入股

- 2014:营收11.98(+0.4%)|净利润-0.05|收盘8.63|市值6.9|回报-35.0%|关店12–16%,砍SKU 30–40%

- 2015:营收10.91(-9%)|净利润-0.83|收盘4.00|市值3.2|回报-53.6%|聚焦洞洞鞋主业

- 2016:营收10.36(-5%)|净利润-0.16|收盘3.17|市值2.5|回报-20.8%

- 2017:营收10.24(-1%)|净利润0.01|收盘3.82|市值3.1|回报+20.5%|Andrew Rees任CEO,开启联名潮流化

3、 2018–2021 潮流破圈,市值飞升

- 2018:营收10.88(+6%)|净利润0.50|收盘3.20|市值2.6|回报-16.2%|关闭最后自有工厂,全面轻资产

- 2019:营收12.31(+13%)|净利润1.19(+138%)|收盘4.75|市值3.8|回报+48.4%|联名破圈,业绩回升

- 2020:营收13.86(+13%)|净利润3.13(+163%)|收盘62.66|市值41.3|回报+1218.1%|疫情居家需求爆发

- 2021:营收23.13(+67%)|净利润7.26(+132%)|收盘128.22|市值74.8|回报+104.6%|股价最高180.57,业绩市值双巅峰

卡骆驰(CROX)的50倍收益复盘:

2018-2021年,卡骆驰的最大投资回报,按股价算180.57/3.2=56倍,50倍收益。

估值演变逻辑:

1)2018:困境反转、极度低估

- 业绩:全年亏损,营收触底

- 估值:PS≈0.3–0.5x,几乎是破产价

- 驱动:管理层改革、关店、聚焦核心品类

2)2019:扭亏为盈、估值修复

- 业绩:首次盈利,EPS转正

- 估值:PE≈23–25x,PS≈1.0–1.5x

- 驱动:盈利拐点、现金流改善、回购启动

3)2020:疫情红利、盈利加速

- 业绩:居家需求爆发,营收+盈利翻倍

- 估值:PE≈13–15x(盈利增速>估值)

- 驱动:高增长+低估值,戴维斯双击

4)2021:盈利爆发、估值回落

- 业绩:EPS≈$11.4,创历史新高

- 估值:PE≈8–13x(盈利增速放缓,估值下修)

- 驱动:高基数、市场担忧增长持续性

卡骆驰回报按市值计算:98/2.6=38倍。

为什么股价56倍、市值仅38倍?

核心原因:2018–2021大量回购,股本大幅减少。

- 2018年:≈8.1亿股

- 2021年:≈5.4亿股(缩股≈33%)

- 股价涨幅 = 市值涨幅 ×(2018股本 ÷ 2021股本)

- 56倍 ≈ 38倍 × 8.1/5.4

说明困境反转,回购是股价放大器,公司用现金流回购,每股收益(EPS)被显著增厚,同样市值增长,股价涨得更快。

低估值高成长策略威力巨大啊!

4、 2022–2025 并购双刃剑,商誉减值

- 2022:营收35.55(+54%)|净利润5.40(-26%)|收盘108.43|市值67.0|回报-15.4%|25亿美元收购HEYDUDE

- 2023:营收39.62(+11%)|净利润7.93(+47%)|收盘93.41|市值56.6|回报-13.8%|盈利新高,增速放缓

- 2024:营收41.02(+4%)|净利润9.50(+20%)|收盘109.53|市值61.9|回报+17.3%|盈利峰值,增长乏力

- 2025:营收40.41(-1%)|净利润-8.12|收盘85.52|市值44.4|回报-21.9%|HEYDUDE商誉减值,全年大亏

风险:HEYDUDE25亿美元的收购已经减值7.37亿美元。HEYDUDE还在下滑,未来可能继续减值。这是最大的风险。

二、卡骆驰的业务板块和护城河情况

卡骆驰 洞洞鞋/鞋花/联名 三大业务板块财务拆解(2025年)

1. 洞洞鞋 (Crocs Footwear):绝对的盈利支柱

- 营收占比:贡献了集团超过80%的总营收,是毫无争议的核心业务。

- 利润贡献:其产生的营业利润覆盖了集团所有的运营成本(包括HEYDUDE的亏损和总部费用),是集团唯一的利润来源。

- 毛利率:高达60%左右,体现了Croslite专利材料的技术壁垒和品牌溢价能力。

- 增长动力:主要来自DTC渠道(官网、直营门店)的增长和以中国为代表的国际市场的强劲表现。

2. 鞋花 (Jibbitz):高毛利的“印钞机”

- 商业模式:作为洞洞鞋的配件,具有极高的毛利率(通常认为超过70%),因为其生产成本极低,但可以以相对较高的价格出售,是典型的高附加值业务。

- 战略价值:虽然营收占比不高,但其核心价值在于通过提供个性化的装饰选择,极大地增强了用户对洞洞鞋产品的情感连接和品牌忠诚度,同时有效提升了单客平均消费金额(客单价)。

3. 联名系列 (Collaborations):品牌价值的放大器

- 财务属性:联名系列本质上是一种产品和营销手段,其设计、生产、销售均与普通洞洞鞋产品融合在一起,因此在财务报表中没有独立的营收、毛利或净利数据。

- 核心作用:

- 提升品牌调性:与Balenciaga、Stüssy、Justin Bieber等高端品牌或潮流偶像合作,成功将卡骆驰从一个“丑鞋”品牌重塑为潮流符号。

- 创造销售热点:联名款通常限量发售,能引发社交媒体热议和消费者抢购,有效带动主品牌的整体销量和关注度。

- 吸引新客群:通过不同风格的联名,触达了原本不属于卡骆驰的消费者群体,扩大了品牌的用户基础。

核心结论

1. 洞洞鞋是根基:卡骆驰的商业帝国完全建立在洞洞鞋这一核心产品之上,其强大的盈利能力支撑了整个集团的运营和战略投入。

2. 鞋花是锦上添花:作为高毛利的配件业务,鞋花不仅贡献了直接利润,更重要的是提升了核心产品的用户体验和品牌粘性。

3. 联名是战略杠杆:联名并非为了创造独立的财务收益,而是作为撬动品牌价值、拉动主品牌增长的关键战略工具,其成功与否直接体现在洞洞鞋业务的整体表现上。

简单来说,卡骆驰的成功是“以洞洞鞋为核心,鞋花提升体验,联名拔高价值”的三位一体战略的成功。

三层护城河:

第一层:材料壁垒,Croslite,一种闭孔树脂泡沫材料。

其核心特色在于标志性的透气孔洞设计和广泛使用的Croslite材料。Croslite是一种轻质、耐用、防滑、防水且具有抗菌特性的闭孔树脂材料,它赋予了卡骆驰鞋子无与伦比的舒适性和实用性。这种材料能够随着穿着者的体温变化而略微软化,从而更好地贴合脚部轮廓,提供贴合感和支撑力,同时有效减少脚部异味,保持鞋内环境的清新。

除了经典的洞洞鞋设计,卡骆驰还不断推出多样化的款式,以满足不同消费者的需求。无论是休闲日常、户外探险还是特定场合,卡骆驰都能提供合适的鞋款选择。

卡骆驰的毛利率是55%。Nike是45%, Adidas是48%。这意味着什么?卡骆驰每卖一双鞋, 能赚的钱比Nike还多10个百分点。为什么?因为消费者愿意为"那双丑鞋"付更高的价格。

这就是品牌定价权。

第二层:鞋花,生态系统

你买了一双洞洞鞋,上面有13个孔。

每个孔都在呐喊: 我需要鞋花。

于是你开始买鞋花。

泡泡玛特联名的、迪士尼的,还有新加入的乐高。

一颗几十块, 不算贵, 但你会一直想买。

2025年, 智必星(Jibbitz)鞋花收入2.66亿美元, 占卡骆驰品牌收入的8%以上。

毛利率?

超过70%。

卡骆驰品牌总裁Anne Mehlman说过一句话:"智必星最重要的不是直接利润贡献,而是让消费者不断回来。"这句话值得反复读。

智必星不是配件, 是生态系统。它让消费者每个月都回来, 看看有什么新鞋花。

这就是复购率。

洞洞鞋是剃刀,鞋花是刀片。

第三层:联名,品牌叙事

2017年, Andrew Rees接任CEO。他做了一个大胆的决定: 不再为"丑"道歉。

然后是一连串联名: 巴黎世家、Justin Bieber、Post Malone。

每一次联名都在强化同一个信息——穿洞洞鞋不是将就, 而是态度。

2008年, 穿洞洞鞋上街会被朋友嘲笑。

2025年, 朋友会问你"哪里买的"。

18年, 卡骆驰没有改变产品, 但改变了世界的审美标准。

卡骆驰的市场影响力不仅局限于产品设计本身,品牌还积极与多个知名时尚品牌及明星进行跨界合作,推出联名系列,进一步扩大了其受众群体和市场份额。

三层护城河叠在一起。

你可以抄外形, 但你抄不走脚感。

你可以卖配件, 但你做不出让消费者每个月都回来的生态系统。

你可以说"我们也很潮", 但你没有卡骆驰那18年的"丑但酷"的品牌叙事。

这就是护城河。

三、卡骆驰未来盈利成长空间(2026–2028)

核心结论:主品牌稳健、中国高增、成本提效、HEYDUDE拖累;2026–2028年盈利呈“先稳后升”,长期看中国+DTC+鞋花+联名驱动。

1.中国市场:最大增量(3倍空间)

- 现状:2025年营收约3–4亿美元,占总营收8%;2024+64%、2025+30%

- 空间:渗透率仅为美国的1/3;目标15–20亿美元(3倍+)

- 抓手:本土化联名(泡泡玛特/国潮)、抖音电商

- 2026指引:中国**+25–35%**,主品牌核心增长极

2. DTC渠道:利润率提升核心

- 现状:2025年DTC占比52.1%(首次超批发),毛利率更高、现金流更好

- 空间:持续提升DTC占比,拉整体毛利率3–5pct

3. 鞋花(Jibbitz):高毛利现金牛

- 现状:营收1.5–2亿美元,占比4–5%,毛利率70%+

- 空间:个性化需求持续,客单价提升,利润贡献持续扩大

4. 产品+联名:品牌与销量双升

- 经典款迭代(Crafted Echo)+凉鞋扩张(双带款),拓宽穿着场景

- 联名(Balenciaga/泡泡玛特/原神):不单独创收,但拉高主品牌溢价、拉动销量、吸引新客

四、卡骆驰(CROX)的股东回报

管理层: 靠谱

Andrew Rees 2017年接任CEO,做了两个关键决策:

1. 砍掉80%的SKU,聚焦经典洞洞鞋

2. 不再为"丑"道歉,拥抱品牌叙事

两个决策都对了。

2020-2021年,营收从14亿跳到23亿,营业利润率从17.2%飙到29.8%。这是执行力。

护城河之外,还有什么?管理层的资本配置能力。

Andrew Rees不仅会经营,还会回购股票。

股东回报(回购+分红)

1. 分红政策

- 无现金股息:2022–2025 从未派发现金分红,全部股东回报通过股票回购实现

2. 股票回购(年度总额)

- 2022:约15.30亿美元(收购HEYDUDE后重启,全年大额回购)

- 2023:约8.60亿美元(持续回购,缩股+提升EPS)

- 2024:约5.61亿美元(现金流强劲,回购规模稳健)

- 2025:约5.77亿美元(全年回购约10%股份,从5600万缩至5000万)

- 累计(2022–2025):15.3+8.6+5.61+5.77=35.28亿美元

3. 回购授权与剩余额度

- 2025年初授权:13.24亿美元

- 2025年末剩余:13.24-5.77=7.47≈7.5亿美元(可继续回购)

关键结论

1. 无分红、全回购:股东回报100%靠回购,不派息

2. 2025缩股最猛:回购6.5亿、缩股10%,直接抬升EPS

3. 现金流强支撑:2022–2025经营现金流合计≈32.35亿,支撑大额回购

4. 2025亏损不影响回购:因HEYDUDE减值亏损,但现金流仍稳健、持续回购

5. 剩余额度充足:2025年末仍有7.5亿回购额度,2026可继续回报股东

卡骆驰(CROX)2022–2026 市盈率估值

历史PE(2022–2025,年末)

- 2022:12.3–12.6x(EPS $8.82;股价约$110)

- 2023:7.2x(EPS $12.91;股价约$93)

- 2024:6.8x(EPS $16.00;股价约$109)

- 2025:-50x+(亏损)(EPS -$1.50;股价约$83)

2026预期PE(当前/指引)

- 当前(2026/3/10):股价$82.91;TTM PE -51x(亏损口径)

- 调整后EPS:$12.88–13.35

- 对应PE:6.2–6.4x($82.91÷$13.35)

- 机构一致预期:6.5–7.0x(显著低于历史与行业)

投资视角:低PE+高现金流+回购,具备估值修复空间。

只有低估值能创造奇迹,有品牌心智的困境反转消费股潜力巨大,不要轻易卖出啊!

——2026.3.15