保险公司的投资难度

【保险公司的投资难度】保险股是未来几年确定性最高的投资标的。买了优质保险公司,相当于买了一堆高息股,外加还给你上了几倍杠杆,寿险公司10-15倍杠杆,财险公司5倍左右杠杆。

保险跟证券,应该说都是不会死的行业,但是需要相当低估介入,低PB,业绩歉收年份的低PE,才可以有不错的收获!

保险表面的低PB,是因为持有的股票放在公允价值金融资产科目里,股价涨跌反映在净资产里,所以需要深度折扣的低PB才更放心。因为过去每个牛市,券商抄上去都是一地鸡毛,太多自营,公募上当,这次没人敢炒了,真正的低PE,PB出来,就有机会!

保险,券商要买的足够便宜,股价高了要敢于卖出止盈,然后耐心等待,或者去其他地方先去混三瓜两枣,等便宜了再回来,便宜了我会买一些,分批买,不会重仓,我觉得总的策略应该是这样!

看到鹿鼎公、王文(日斗投资)讨论保险公司,重新梳理一下投资逻辑啊!

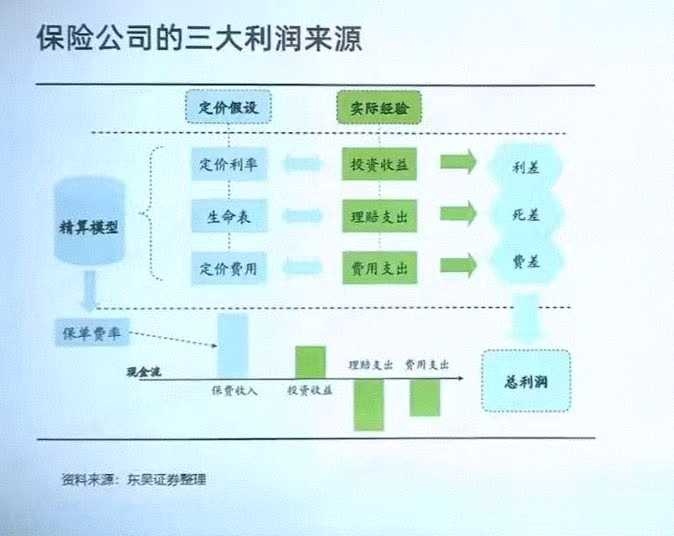

一、实际理解保险业务很简单,保险公司的三大利润来源:

1、利差 :保险公司实际投资收益率与产品定价时假设的预定利率之间的差额,实际收益率>预定利率时为利差益,反之为利差损。

利差是核心利润来源之一,受资本市场表现、资产配置策略影响较大。

2、死差 :实际死亡率与产品定价时假设的预定死亡率之间的差额,实际死亡率<预定死亡率时为死差益,反之为死差损。

死差主要适用于寿险产品,受被保险人的年龄结构、健康状况等因素影响。

3、费差:实际运营费用与产品定价时假设的预定费用率之间的差额,实际费用率<预定费用率时为费差益,反之为费差损。

费差与公司的运营效率直接相关,如销售费用、管理费用的控制能力。

二、保险公司投资端具体投资的项目基本上都是不披露的,只能知道大概方向,这大大加深了分析难度

看一下从2019年到2024年国内的各大分析机构预测的各个保险公司未来三年的业绩,你就会发现,任何机构都错误的离谱,这在所有行业里是很少出现的情况。其他行业都有人能预测的大差不差

保险公司被迫在低位了买了大量优质股票,奠定了未来大涨的基础!

三、在保险板块上,主要关注资产端和负债端的双重改善。

一方面,保险公司在权益配置上的空间被认为仍有提升余地;

另一方面,随着产品成本中枢下移,负债端压力也有望逐步缓解。

如果A股进入一个更长周期的慢牛环境,保险公司凭借资金属性与资产配置能力,可能会在更长时间维度上受益,而当前偏低的估值水平,也使得这一逻辑具备了更强的吸引力。

降息大周期的高点开始,保险公司就是走入艰苦岁月的开始,也许会随着股市涨跌,也就是随着股市涨跌了!

利率下降,股票一般都是涨,保险公司持有的股票涨,当期收益变高,但是另一端,久期不匹配,过去卖的高收益产品,资金找不到可以匹配收益的资产,匹配期后半段时间的利润会大减!

保险公司负债端利率(核心是预定利率)近年呈阶梯式大幅下行,并进入低保证+高浮动的新常态 。

核心概念:什么是负债端利率

- 预定利率:寿险/年金等产品定价时,承诺给客户的长期保底收益,是刚性负债成本。

- 评估折现率:准备金计量用,以10年期国债收益率为基础+综合溢价,影响负债规模与利润。

- 结算利率:万能险实际派发利率,受监管与投资收益约束。

近年变化:阶梯式下调(2023–2026)

1. 普通型人身险(增额寿/年金/重疾)

- 2023年前:3.5%(长期上限)

- 2024-09:下调至2.5%

- 2025-09:下调至2.0%(当前上限)

- 2026-01:研究值1.89%,未触发再下调(差11bp < 25bp红线)

2. 分红险(保证部分)

- 2024:2.5% → 2.0%

- 2025-09:1.75%

- 2026-02:头部险企推出**1.25%**保证利率产品

分红险市场的变化:

我一个朋友买的分红险,一年能给他分好几千块钱,说这东西真好。我详细问了问,并给他算了一下他的利息大概是3%左右。并告诉他本金是在他死后才能提取的。

分红险“开门红”产品,从产品设计看,更多地向浮动设计的分红险产品转型,即“保证收益+浮动分红”。分红主要来源于保险公司的实际经营盈余,尤其考验险企的投资水平和经营能力。保险预定利率已连续三年下调,实行动态调整机制,当前预定利率是近20年最低水平。普通型产品从3.5%降至2%,分红型产品从2.5%、2.0%降至1.75%,分红型预定利率降幅较普通型更小,具备相对收益优势。中英人寿高调官宣业内首款预定利率1.25%的分红险正式落地,较监管划定的分红险预定利率1.75%上限直降50个基点,刷新了行业分红险保证收益新低,同时演示利率也从原来的4.25%降至3.9%。

5年期缴的产品,8-10年左右现金价值超保费,如果加上分红,30年irr接近3%,不带分红irr1.75%。也就是说8年没有流动性,想要流动性就会巨亏,不算分红只有1.75%,分红是未知数

保底利率1,现结利率2.5,每年40%➕基本保险金额派发,20年、30年都可

T+2跟T+1000流动性应该天差地别,很多卖保险的人不会跟你说这里面的差别

我推荐绝大多数人买分红险,股票市场依然风高浪急,散户最后都会亏钱,但是,买保险的会守住自己的财富!

3. 万能险(最低保证)

- 2025-09:下调至1.0%

关键机制:动态调整(2025年起)

- 监管:金融监管总局,每季度由中保协发布预定利率研究值

- 挂钩指标:10年期国债、5年期LPR、长期存款利率等

- 触发规则:上限连续2季度超研究值25bp → 下调;取**0.25%**整倍数

- 现状:2026年普通型上限2.0%,研究值1.89%,暂不调整

- 分红险:1.25%保证利率产品逐步推广,浮动收益成核心竞争力

变化原因与影响:

1. 核心原因

- 市场利率下行:10年期国债从**3%+降至1.8%**左右

- 利差损风险:高负债成本 vs 低投资收益(2025年险企平均投资收益率约2.9%)

- 监管引导:压降刚性成本,回归保障本源

2. 主要影响

- 产品端:储蓄型产品收益下降,重疾险保费上涨(约15–20%)

- 结构转型:从“高保证”转向低保证+高浮动,分红险成主流

- 资负匹配:负债成本下行,为资产端增配权益打开空间

- 行业盈利:新单利差改善,缓解历史利差损压力

- 整体:负债成本进入低位稳定期,行业聚焦资负匹配与价值转型

对比,2023年以前,保险公司负债端预定利率

完整时间+利率+政策:

1. 1982—1999年 高利率时期

预定利率:6.0%~10.0%

特点:跟随银行高存款利率,负债成本极高

2. 1999.6—2013.8 严控风险期

预定利率:封顶2.5%

特点:为防范利差损,固定不变14年

3. 2013.8—2019.8 市场化放开

普通寿险:3.5%

长期年金:4.025%

4. 2019.8—2023.7 行业稳定期

全品类普通型保险:统一3.5%

(2023年7月正式下调,结束3.5%时代)

2023年前核心结论

- 历史最高负债成本:10%

- 长期维稳利率:2.5%

- 近十年主流负债成本:3.5%

- 整体趋势:持续下行、逐阶收紧、严控成本

负债端能力表现为以低于同业的成本扩表,这一能力构建需要时间。负债成本越低资产端越从容,负债成本越高资产端不得不激进。

寿险估值驱动因素:1、新业务价值增长(成长性)。2、长端利率预期(盈利可兑现性,国债收益率)。3、短期投资收益及风险(盈利可兑现性,二级市场权益资产,以及各类资产违约风险)。其中新业务增长影响预期利润的成长性,长端利率、短期投资收益和风险影响预期利润的可实现性。

无论是负债端还是资产端,长期经营能力和竞争优势均来自于股东、管理层、公司治理三大要素。

四、中国平安:

中国平安2025年年报速评:下半年显著增配权益,银保持续驱动NBV增长

1.净利润略低于预期:全年归母净利润1348亿,同比增长6%,Q4单季度净利润19亿,单季度同比下滑74%,主要是受Q4寿险投资收益下滑影响,预计受到权益加配以及Q4成长板块震荡影响

2.资管减值同比改善:资管板块Q4亏损64亿,单季度同比减亏32亿,全年同比减亏81亿,符合此前预期

3.分红符合预期:全年股息增长6%,OPAT增长10%,分红能力稳健

4.投资收益向好:险资全年CII6.3%,创多年新高,NII3.7%,保持相对稳定,下半年显著加配权益(股票+权益基金)并提升了股票中TPL占比,预计将会提升公司利润对股市波动的敏感性

5.寿险NBV增速保持向好:NBV同比29%,其中银保为主动驱动,预计该趋势将延续至2026年

6.产险COR同比改善:COR为96.8%,同比优化1.5pt,主要是受车险报行合一推进带动费用率优化,车险COR仅95.8%,同比优化2.3pt

7.平安,可以理解为价值、红利、成长集于一身的企业,要想爆发增长,可能性不大,因为1300亿这个净利润规模已经非常牛了,大家看看典型的其他行业巨头,中国移动,通讯行业的巨无霸,2025年净利润也是和中国平安差不多,都是1300亿附近,比如中海油,海上石油开采的霸主,2025年净利润1200亿,但是从市值看,中国移动和中海油市值2万亿,中国平安才1万亿,而且分红,都比他俩多,而且处于一个需求巨大的行业中,稳健增长是最好的

平安我觉得不贵了,如果能再跌一跌就好了,底是走出来的。

银行股大涨的时候,追没有启动的保险股,肯定没错,银行股见顶,保险股跑路,肯定也没有大错。2023年1月工商银行筑底,两个半月后中国平安见底,2025年11月中旬,工商银行见顶,2个半月后,中国平安见顶!

保险之前的利润全靠持有证券的上涨,现在看看保险公司的主要持仓,涨了还是跌了??

经济不好的时候,你最先减少的是伙食费,还是保险费,或者是汽油费还是家中水电费!

农行,平安保险,纳斯达克,美元存款在网上都被一群傻瓜称之为低风险,吃利息的品种!

五、中国太保:

太保每个月都会公布销售数据的,太平是不会公布的,也没有季报数据

港股保险,目前太保是很合适的机会,套利15-20%,目前买入34.48,39以上卖出,是完全没有风险的。平安大幅增持太保的价格也要36-38元,太保还有155亿0息可转债托底。太保业绩增速20%,也是不错的

保险行业到现在也没有一个统一的业绩统计和计算的标准,各个公司都有自己的统计、计算、精算标准,无法从底层直接对比进行业绩拆解分析对比

保险行业现状与监管

当前头部保险公司市场份额集中:人保(约33%)、平安(20%)、太保(10%),合计占比超63%,其他公司份额分散。

监管导向:保监会通过设定技术标准(如费用率上限)控制风险,防止中小保险公司因激进策略引发系统性风险。头部公司因规模效应和合规优势进一步巩固地位,尾部公司生存空间受挤压。

财险与寿险盈利模式

财险:参考巴菲特模式,承保端盈亏平衡(如100元保费赔付97元),利润主要依赖浮存金投资(如年化收益7%)。中国财险当前赔付率约97%,综合成本率接近100%。

寿险:受产品利率限制(如预定利率上限4%),渠道竞争转向银保合作。银行客户(尤其中老年群体)对分红险需求提升,银保成为重要增量渠道。

银保渠道与行业趋势

银保合作逻辑:银行通过代销保险产品获取中间收入,客户倾向选择头部品牌(如平安)以降低风险。

代理人渠道变革:传统代理人规模(如平安曾达140万)受人口红利下降影响,银保渠道重要性凸显,但费用率受严格监管限制。

投资端与市场弹性

保险公司资产配置:近年被迫增持高分红、低波动资产(如国债、银行永续债),部分持仓标的年化收益达6-7%。

权益投资弹性:若市场回暖,保险公司因高贝塔属性(如持仓银行股、地产债)可能实现超额收益。

六、中国财险:

中国财险(02328.HK)2020-2025经营+市值+投资回报

单位:亿元人民币(财务)、港元(股价/市值)

核心总投资回报速览

2020-2025年累计总投资回报(含股息):+348.0%

分年度详细数据

2020年

保险服务收入:4118

原保费收入:4321

归母净利润:208.7

承保利润:-

综合成本率:-

ROE:11.0%

年末收盘价:5.87

年末市值:1305.65亿

年度股价涨幅:+2.09%

全年投资回报(含股息):约+13.5%

累计总投资回报(2020年起):+13.5%

2021年

保险服务收入:4188

原保费收入:4495

归母净利润:223.6

承保利润:-

综合成本率:-

ROE:10.9%

年末收盘价:6.37

年末市值:1416.86亿

年度股价涨幅:+8.5%

全年投资回报(含股息):约+19.5%

累计总投资回报(2020年起):+35.6%

2022年

保险服务收入:4419

原保费收入:4875

归母净利润:291.6

承保利润:57.6

综合成本率:98.8%

ROE:13.1%

年末收盘价:7.41

年末市值:1648.19亿

年度股价涨幅:+16.3%

全年投资回报(含股息):约+29.0%

累计总投资回报(2020年起):+74.9%

2023年

保险服务收入:4732

原保费收入:5222

归母净利润:245.9

承保利润:42.7

综合成本率:99.7%

ROE:10.5%

年末收盘价:9.28

年末市值:2064.13亿

年度股价涨幅:+25.2%

全年投资回报(含股息):约+33.5%

累计总投资回报(2020年起):+133.6%

2024年

保险服务收入:5125

原保费收入:5380

归母净利润:321.7

承保利润:57.4

综合成本率:98.8%

ROE:12.3%

年末收盘价:12.26

年末市值:2726.96亿

年度股价涨幅:+32.1%

全年投资回报(含股息):约+37.0%

累计总投资回报(2020年起):+220.0%

2025年

保险服务收入:5116

原保费收入:5558

归母净利润:403.8

承保利润:125.4

综合成本率:97.5%

ROE:14.7%

年末收盘价:16.36

年末市值:3638.92亿

年度股价涨幅:+33.5%

全年投资回报(含股息):约+40.0%

累计总投资回报(2020-2025):+348.0%

复合增速(2020-2025)

保险服务收入:4.4%

原保费收入:5.1%

归母净利润:14.1%

股价(港元):22.8%

总投资回报(含股息)复合增速:26.0%

财险保费=预期赔付+预期费用。财险保费不需要允诺给保单持有人时间价值,负债成本可能为负数。这是很多投资人喜欢财险商业模式的原因。

财险不是寿险,没有复杂的剩余边际、有效业务价值,它的本质是:

承保利润 + 投资收益 → 形成稳定ROE → 对应合理PB

所以财险内在价值 = 可长期维持的ROE ÷ 要求回报率 × 每股净资产

这是全球通用的财险估值公式:

合理PB = 长期稳定ROE÷股权成本r

内在价值 = 合理PB × 每股净资产BVPS

中国财险也是巴菲特的伯克希尔的财险生意,而且超级垄断,挣钱能力越来越强

研究巴菲特连这家公司都漏了,真的不及格

七、特斯拉的保险

特斯拉的家属也是被特斯拉提供的保险覆盖的,这才是我们要学习的地方,

只有夫妻中的一个人工作,就能轻松养活全家的经济环境,才能提供生育的良好环境,让民族正常繁衍下去

外企基本上都这样,商业险覆盖全家。

……

总体来看,保险公司行业前景和市场格局较好,看懂保险公司的生意不难,就是个概率和资产负债管理平衡赚差价的游戏,但看懂保险公司生意的变化太难了,资产端和负债端的剧烈变化往往不容易看懂。目前中国社会财富结构仍在向证券化、金融化、财富管理化方向演进,你看保险公司的生意,你就会发现人们会为了2%的收益拼命买保险,而且1.25%的分红险卖的特别火爆,说明绝大多数人没有投资能力,散户最后都会亏钱,但是,买保险的会守住自己的财富!

金融行业核心判断并不复杂,一是金融行业当前估值仍低,二是行业经营环境正在发生变化,三是市场对其长期空间的定价仍不充分。中国经济正在复苏,顺周期的资产不会差,金融体系在经济运行中的地位正在被重新强化,而这一过程也会反映到资本市场与金融资产定价之中。金融并非传统意义上的防御配置,反而可能是兼具趋势与低估值特征的重要主线。

——2026.3.28