长华化学:AI4S赋能的绿色化工新贵,业绩反转+重磅催化剂引爆增长

申明:ai搜集,本人持有,随时卖出,据此买入,盈亏自负。

先说重点

AI+化工: 与国工智能深度绑定,研发效率开挂。

* **黑科技变现**: PET回收省电50%,CO2聚醚减碳30%,技术已成熟。

* **国家队站台**: 社保基金三季度新进买入,安全性验证。

* **业绩炸裂**: 净利润翻倍式增长,盈利模式已切换。

一句话核心逻辑: 长华化学已不仅仅是传统的聚醚龙头,而是成功转型为“AI驱动研发+绿色循环技术”的双轮驱动高科技企业。当前业绩强势反转,叠加社保基金新进抄底,未来增长逻辑极为顺畅,是极具爆发力的价值洼地。

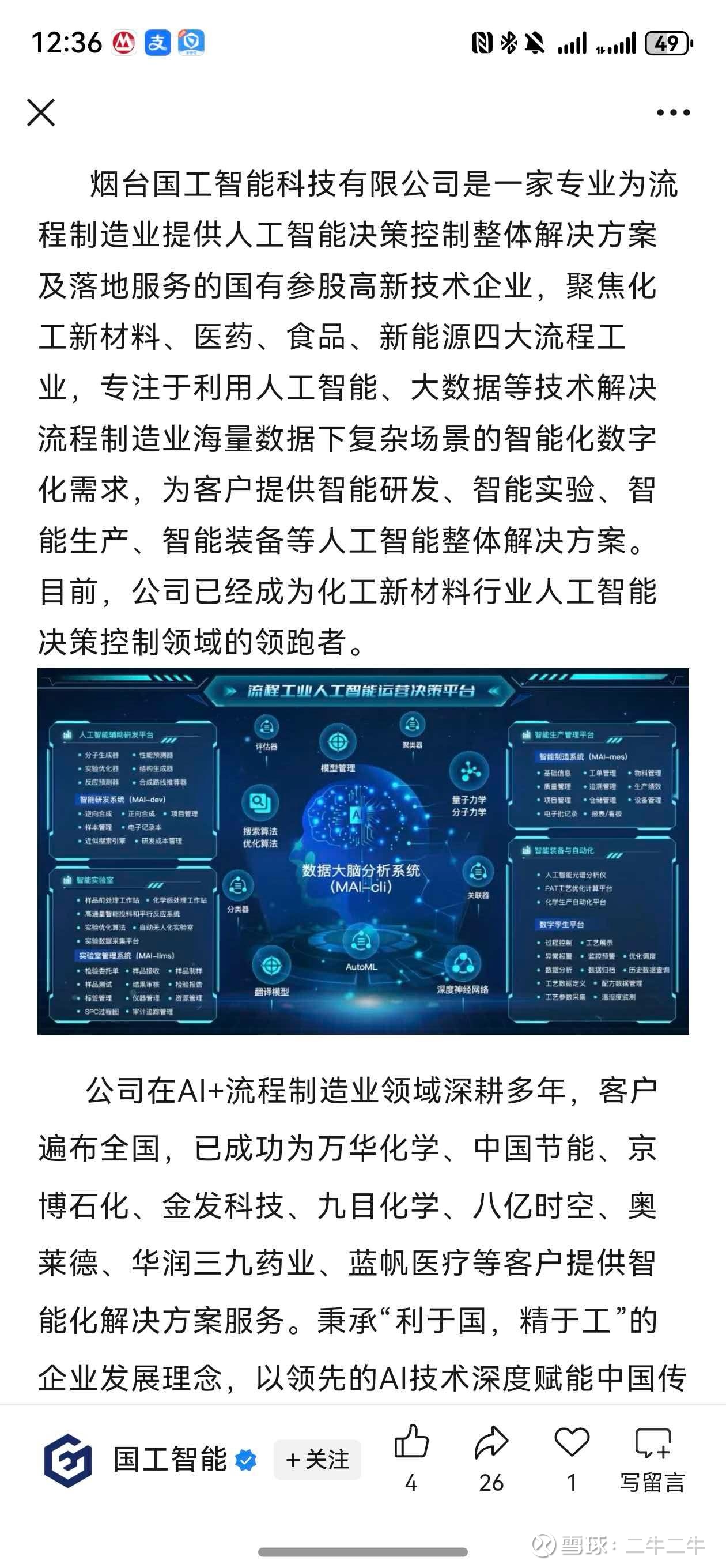

一、 拥抱AI4S,打造研发“最强大脑”

公司前瞻性布局,与化工AI领域的绝对龙头——**国工智能**(万华化学合作伙伴)强强联合,受让其**49%股份**并成立合资公司“国工长华智能科技”。

核心价值: 这意味着长华化学拥有了“AI+化学”的研发中枢。利用AI大模型进行分子级设计与筛选,研发效率呈指数级提升,大幅缩短从实验室到量产的周期。这是典型的“新质生产力”代表,估值逻辑将从传统化工向科技赋能型新材料切换。

**二、 两项“黑科技”构筑极高护城河**

公司手握两项颠覆性技术,解决了行业痛点,极具商业化潜力:

1. **PET新型化学解聚技术(对标/超越惠城环保)**

* **技术突破**: 利用AI筛选出的特制复合催化剂,能耗比传统法**降低40%-60%**,处理1吨废料电费省近一半!

* **商业化在即**: 实验室数据已完善,正处于**商业化落地前夕**。一旦量产,将彻底改变PET回收高能耗的现状,市场空间巨大。

2. **低温低压二氧化碳聚醚技术(碳中和标杆)**

* **环保优势**: 每吨产品**减碳0.8吨**,能耗降低30%,安全性极高。

* **政策红利**: 获欧盟CBAM碳关税优势,产品出口极具竞争力。

* **产能释放**: **8万吨/年项目已满产**,二期30万吨项目已启动。这不仅是产能扩张,更是对全球高端市场(如特斯拉、比亚迪供应链)的强势切入。

**三、 社保基金“潜伏”,顶级机构用真金白银投票**

* **重磅信号**: 根据最新三季报,**社保基金2103组合、四二一组合**以及国泰佳泰养老金产品等顶级长线资金**新进成为前十大流通股东**。

* **解读**: 社保基金向来以“稳健、精准、长线”著称。它们的集体入驻,不仅是对公司当前价值的认可,更是对公司未来高成长性的提前布局,是极强的**信心背书**。

**四、 业绩强势反转,盈利质量脱胎换骨**

* **数据说话**: 2025年前三季度,公司营收虽微降,但归母净利润却高达**7606.7万元,同比暴增127.81%**!扣非净利润增幅更是达到**168.81%**。

* **反转逻辑**:

1. **产品结构优化**: 高附加值的POP产品毛利率回升,新产品放量。

2. **成本控制**: 绿色工艺降低了生产成本。

3. **现金流改善**: 经营活动现金流由负转正,增长质量极高。

* **展望**: 随着四季度及明年新产能释放,业绩高增的态势将延续甚至加速。

**五、 投资建议与展望**

长华化学正处于“技术爆发+业绩兑现”的黄金交叉口。

* **短期看**: 新技术商业化落地、产能爬坡将带来持续的股价催化。

* **长期看**: AI赋能研发+绿色循环材料的双壁垒,将使其成为细分领域的隐形冠军。

结论: 这是一个有业绩支撑、有顶级机构背书、更有未来想象空间的优质标的。社保都已进场,现在正是跟随布局的最佳时机!不要错过这趟通往财富增值的高速列车。

**风险提示**: 宏观经济波动风险、新项目投产不及预期风险、原材料价格波动风险。$志特新材(SZ300986)$ $七彩化学(SZ300758)$ 感谢@挖不动股 ![]() $岩山科技(SZ002195)$

$岩山科技(SZ002195)$