惠普曾经是硅谷的门面,Bill Hewlett 和Dave Packard的成功车库创业经历激励了无数后面的硅谷创业者,其中比较为人知晓的有乔布斯和沃兹尼亚克创立的Apple还有佩奇和谢尔盖创建的Google。惠普之所以为人敬仰,不是公司的产品或技术,而是他们建立的“惠普之道”的企业文化,以人为本(尊重工程师,给予很大层度工作上的灵活性,好的薪酬待遇)、充分的信任和授权(给予雇员一定会的自主性)和高于利益之上的追求(除了盈利,更重要的是要对社会有所贡献)。了解了这么多后,这也就不难理解为什么当时沃兹尼亚克(苹果三个创始人之一)爸爸在他毕业后希望他可以进惠普,后面在他进了惠普后一直犹豫不决是否要辞职出来跟乔布斯创业。这么好的公司福利和企业形象,估计大多数进到里面的人都不愿意出去,不过这种体系和文化恰恰好也让后面的惠普公司越发的官僚化,慢慢的也就失去了吸引创新能力和企业的活力。这也是现在的像Google 和Meta 这种企业所面临的问题。$Meta(META)$

今天主要还是聊聊上周惠普披露的2025年四季度报和整年年报还有2026年的财报指引,由此延伸来聊聊为什么它股价在过去几年被打压的一些原因。惠普经过2015年左右的拆分,已经变成了两个独立上市企业,一个是从事个人电脑和打印硬件设备的HPQ,还有一个是从事企业级服务、存储和服务的HPE,我们今天聊的是HPQ。$惠普(HPQ)$

HPQ在拆分后由公司老臣Enrique Lores 和Marie Myers 分别担任公司的CEO和CFO,负责企业的未来转型计划,主要是通过一系列的裁员和裁减产品线来提升企业的运营效率,同时也在提前为应对未来产业的变化而做准备,最后就是承诺资本投入的纪律性将大多数的利润用分红和回购的方式反还给股东。2024年CFO Marie 辞职转投HPE,2026年Enrique 辞职,间接反映出了高管之间在运营理念的分歧和董事会对于CEO运营执行能力的不认可,股价一路下跌也就不难理解了。现在的HPQ CEO暂时由董事会成员Bruce Broussard临时担任直到找到最终的人选。

说说HPQ披露的内容里所反映出的问题:

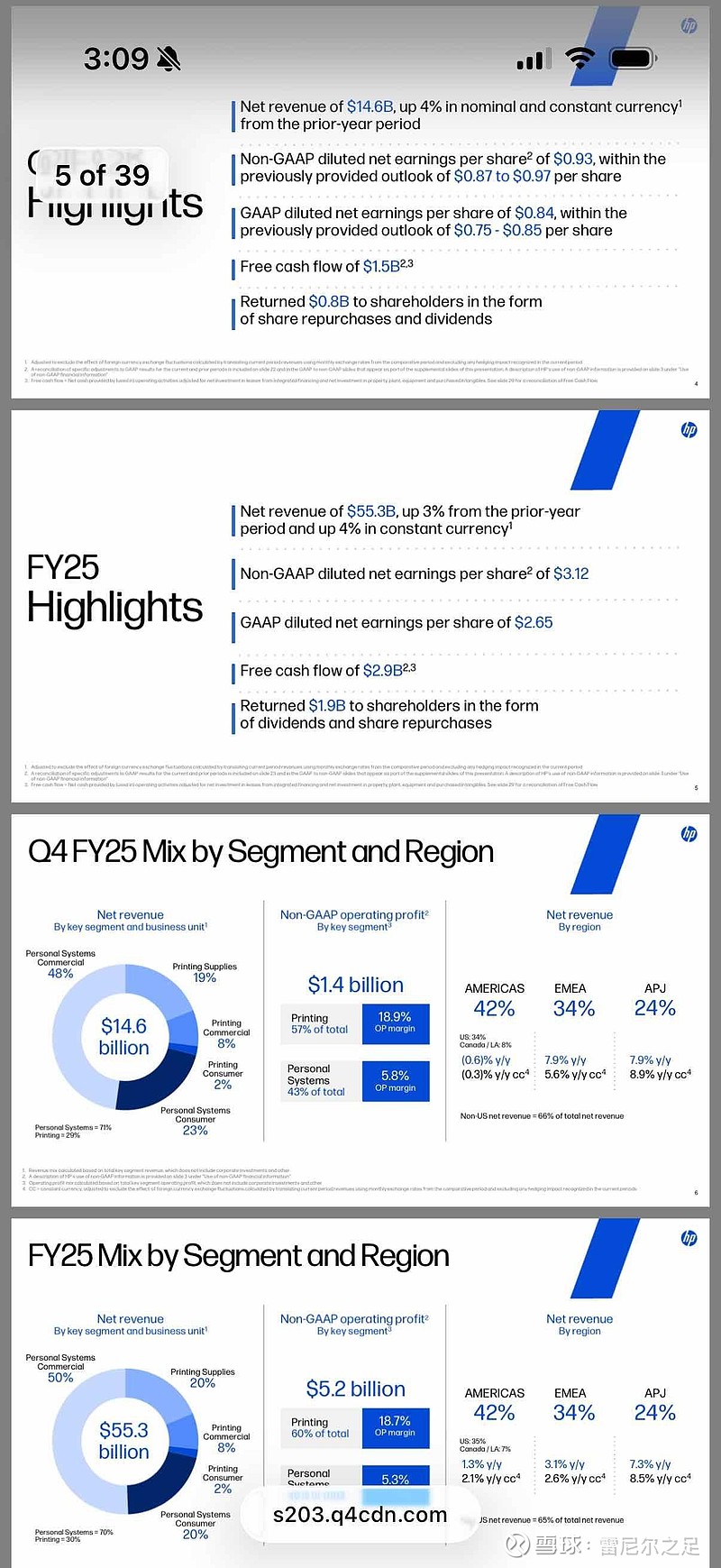

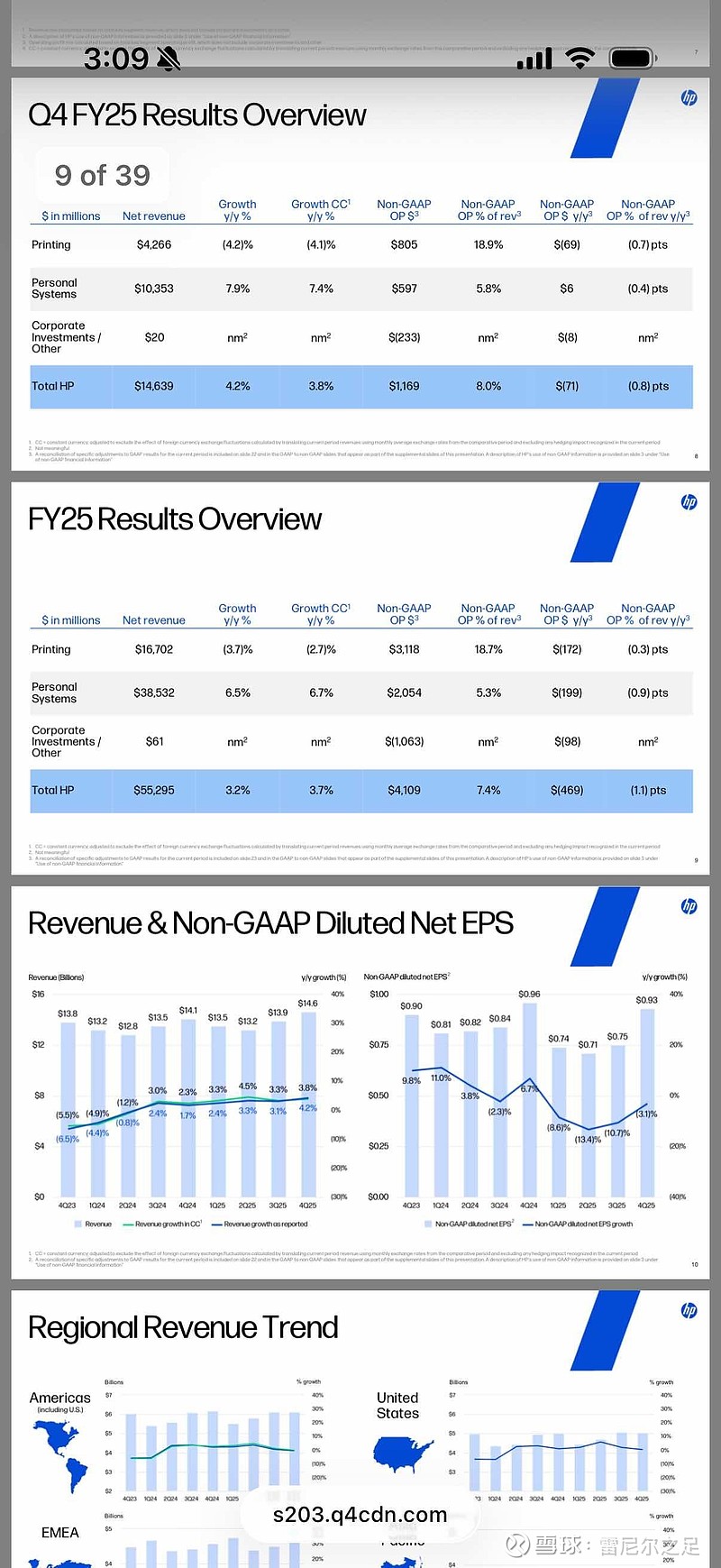

1,收入主要由个人电脑和打印组成,2025年总收入为550亿美金,其中个人电脑收入385亿(占总收入70%),扣非的运营利润率为5.3%,另外打印收入167亿(占总收入30%),扣非的运营利润率为18.7%,整体综合扣非运营利润率为8.0%。这里面2025年的非经常性损益包括了无形资产的分摊费用(3.45亿)、公司重组费用(4.05亿)、收购和分拆和法律诉讼费用(1.85亿),总共加起来有接近10亿,扣非和非扣非的区别还蛮大的。

电脑由于这一轮AI革面掀起了一波换机潮,不过电脑跟太阳面板和汽车这些产品面临着相同的问题,产品使用寿命会越来越长、相对较弱的提价权还有市场同质化竞争激烈。个人PC2025年四季度相较于2024年四季度量提升了7-8%,它的收入增长小于7%,这说明它产品的PC端产品的价格比去年是要有所降价的,单个季度只是简单的反映了这个产品整个周期提价力非常弱的属性。另外一个就是随着我们用手机时长的增加和未来VR设备潜在对于PC端的冲击,他都会直接减少用于PC的使用,增长换机周期。

打印机由于全球digital 化,我们已经相对于以往减少了打印的频率,像现在的很多餐馆都可以扫描点菜,学校选择网上授课、练习和交作业,商业上也有E signature来签署合约,家庭也增加了对于报纸电子产品的订阅。2025年打印硬件(总收入占比10%)和耗材(纸和墨,占总收入20%)数量相对于2024年降低了12%和4%,总收入降低了4%,说明打印产品在产品提价权上相对于PC硬件有更优的议价权,但也并不乐观。

上面关于个人电脑和打印机产品提价力的问题是整个产品周期所体现出来的问题,很难逆转。想要存活下来只能去持续不断的卷生产效率和运营效率。

2,2025年营收553亿,相对于去年提升3.2%(算上汇率损益,惠普58%的营收在美国之外),但扣非经营性利润率却相对于去年减少了1.1%,主要是由于关税和存储芯片的涨价所致。这些问题可以通过供应链转移和管理来优化,但在这个极具分裂的多元化世界里很难彻底解决。

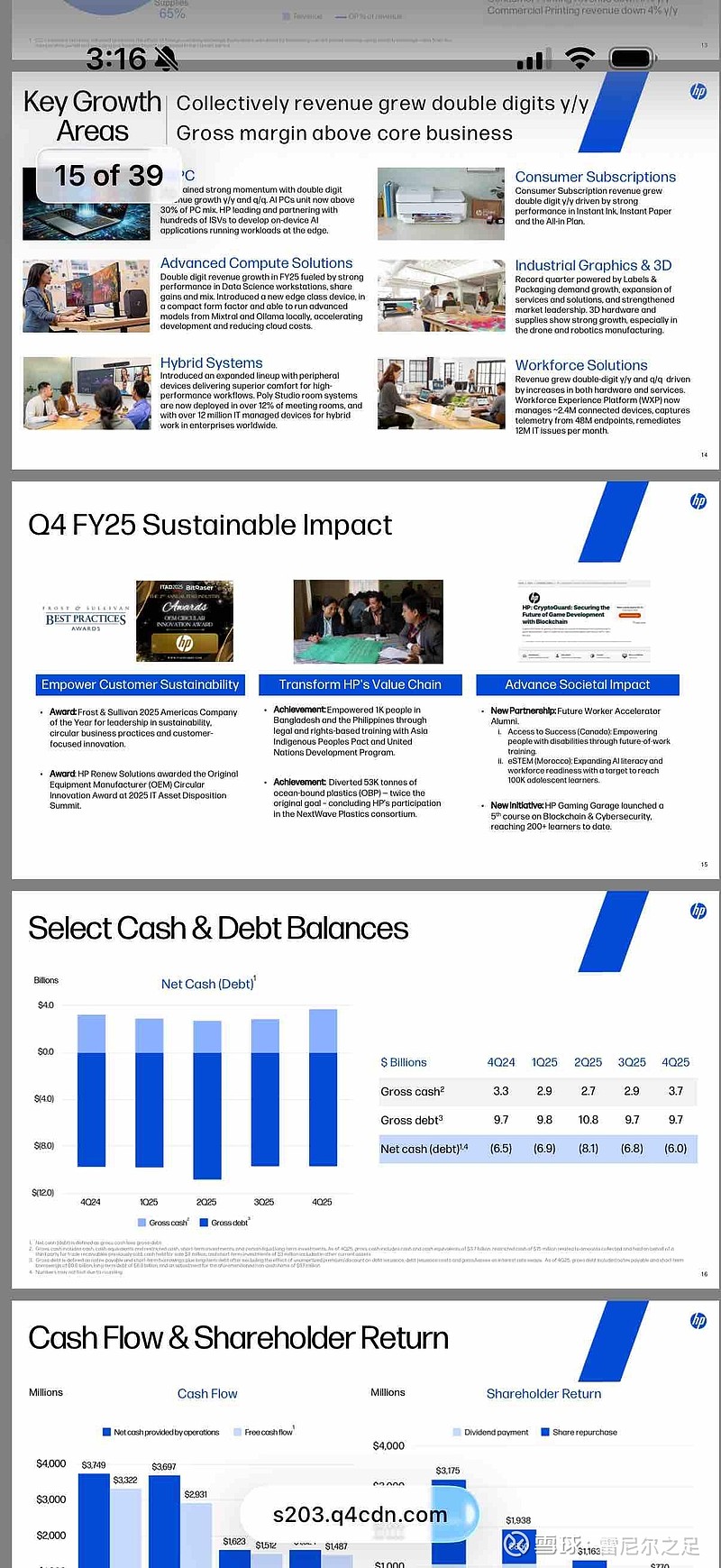

3,创新是惠普之前成功的种子,在公司管理层开始在战略层面上更加注重股东回报,不去追逐时代的风口,他又如何可以招募到人才去开拓新的领域。工业3D打印一直都是惠普在重点投入,期望未来可以商业化的新领域,但商业化的场景和市场的接受度好像也没有想象中的好,除此之外好像也没有什么他可以在产业上再延伸的领域。

惠普现在的问题是现在的核心业务遇到了不可逆的行业问题,同时没有任何潜在的可以通过既有业务去拓展新的领域的苗头,另外还有就是管理层的不稳定。市场对于这种遇到了不可逆又没有想象力的公司势必会极其谨慎,它看似便宜,现在年自由现金流29亿左右,估值不到200亿,不到7倍的PE,但它仍可能是一个价值陷阱。 $拼多多(PDD)$