今天DHT在盘前公布了25年业绩,业绩强劲的增长,我们看一下主要的一些经营情况:

关键财务亮点解读:

收入与利润双增长:在船队规模略有缩减的情况下(如出售老旧船舶),公司通过大幅提升船舶运营效率实现了收入和利润的增长。这体现了公司在高运价市场环境下优化资产、锁定利润的策略成效。

运价驱动作用显著:无论是现货市场还是定期租船市场,运价(日均收益)同比均大幅上涨,特别是现货市场涨幅超过80%,是驱动收入和利润增长的最核心动力。财报中提到,市场强劲主要受“原油合规海运运输需求旺盛”和“地缘政治紧张局势导致风险溢价上升”推动。

运营费用有效控制:航次费用、船舶运营费用同比均有所下降,这与船队规模缩减及运营效率提升有关,进一步支撑了利润增长。

总的来说,DHT在2025年第四季度抓住了VLCC市场的景气周期,通过高效的船队运营实现了显著的业绩增长。这与其之前出售老旧船舶、更新船队的策略是一脉相承的。

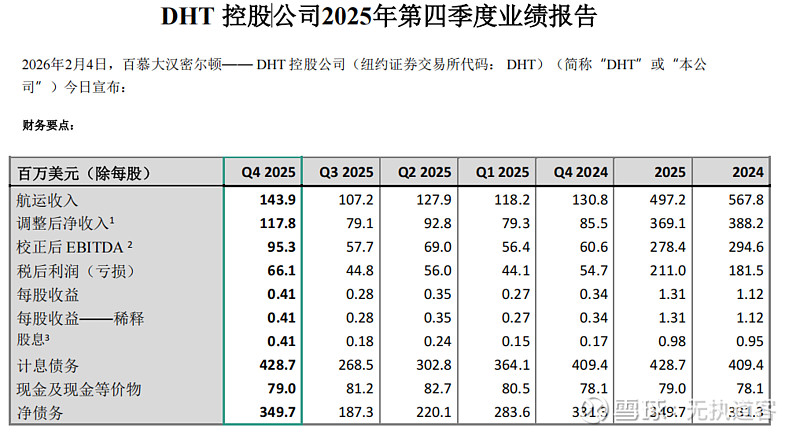

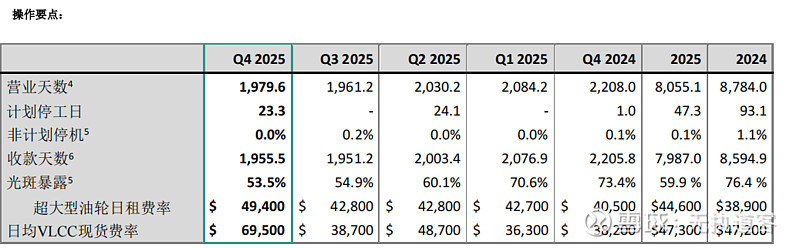

运价均价已经达到了接近7万美元,同比增长81.9%。

此外公司2025年底与2026年已经确定要卖出3艘船,个人预计接收方为韩国佬,这也是公司方给出的预计头部整合商达到的25%市场份额的依据。

同时我们计算了一下,大概以DHT这样有长期租约(大概占比在40%)的船队业绩增长如此强劲,存在大敞口的中国企业业绩增长应该会不逊色于DHT。

还有一家美股企业Okeanis Eco Tankers Corp在1月20日也公布的相关的业绩情况,第四季度的均价为7.5万美元,Q1目前的均价为10万美元,其中VLCC均价为11万美元。

产业整合与景气度的风暴即将来临!

以下是报告原文摘要:

•2025年第四季度,该公司日均综合租船等效收益达60,300美元,其中:在现货市场运营的超大型油轮(VLCC)日均收益69,500美元,定期租船的VLCC日均收益49,400美元。

•2025年第四季度调整后 EBITDA 为9530万美元。当季净利润为6610万美元,相当于每股基本收益0.41美元。扣除与利率衍生品相关的20万美元非现金公允价值收益后,公司当季普通净收入为6590万美元,相当于每股基本收益0.41美元。

•2025年第四季度,公司达成协议,以合计1.016亿美元的价格出售两艘2007年建造的船舶—— DHT 欧洲号和 DHT 中国号。 DHT 欧洲号已于2026年1月30日交付新东家, DHT 中国号预计将于2026年第一季度交付。在偿还船舶相关债务(560万美元)后,该交易预计将产生约9500万美元的净现金收益。公司预计2026年第一季度将分别实现约3040万美元和2960万美元的收益。

•2025年第四季度,该公司根据新建项目分期支付了1.061亿美元。截至2025年12月31日,累计支付总额已达2.859亿美元,预计剩余分期款项为2.353亿美元。该项目资金部分将通过一笔3.084亿美元的交付后高级担保信贷融资。

•2025年11月,该公司接收了现代重工2018年制造的 DHT Nokota。现货市场中的船舶交易

•2025年第四季度,本公司宣布向2026年2月19日登记在册的股东派发每股0.41美元的现金股息,派发日期为2026年2月26日。这是公司连续第64个季度派发现金股息,符合公司资本分配政策——将普通股净收益全额用于派息。自2026年2月19日起,相关股票将实行除息交易。

超大型油轮(VLCC)市场表现强劲,主要受两方面因素推动:一是原油合规海运运输需求旺盛,二是地缘政治紧张局势导致风险溢价上升。与此同时,船队所有权格局正经历根本性变革,私营企业通过整合船队的举措正取得实质性进展。我们预计,船队整合商将很快掌控至少25%的合规超大型油轮船队——这一关键市场份额。这种整合或将重塑定价格局,并对船舶的及时可用性形成压力。随着终端用户日益关注这一趋势,我们预计寻求可靠性的客户将产生更大兴趣——这种可靠性可能带来溢价。

作为拥有庞大超大型油轮(VLCC)船队的独立船东兼运营商,我们今年上半年持续扩大市场布局,以彰显积极进取的发展态势。此外,我们确信在此期间交付四艘尖端VLCC新船的时机恰到好处。通过明确的资本配置策略,股东将能及时获得季度现金分红,充分受益于这些积极的市场发展。

后续事件要点:

•2026年1月2日,该公司从韩华海洋株式会社接收了一艘超大型油轮(VLCC)新船。该船命名为 DHT 羚羊号,目前在现货市场交易。这是四艘VLCC新船系列中的首艘,其余三艘计划交付,其中两艘将于2026年3月交付,一艘将于2026年6月交付。

•2026年1月,该公司与一家全球能源公司续签了2016年建造的 DHT Harrier号的定期租船合同。新合同为期五年,包含两个可选的延长期,每个延长期一年。现有租期到期后,新租期将立即生效。固定五年租期的日租金为47,500美元,第一个可选年份为49,000美元,第二个可选年份为50,000美元。

2026年1月30日, DHT 欧洲号交付给新东家,当时无未偿债务。 DHT 中国号预计将于2026年第一季度交付新东家,截至2025年12月31日,其未偿债务为560万美元,已于2026年1月偿还。

•2026年1月,公司同意以5150万美元出售2007年建造的 DHT Bauhinia号。该船预计将于2026年6月至7月交付新东家。该船无债务,公司预计将实现3420万美元的销售收益。

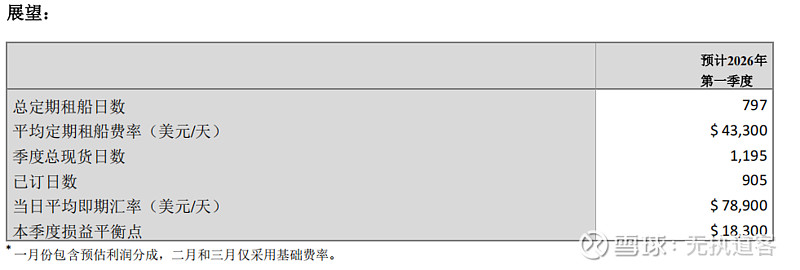

2026年第一季度迄今,可用超大型油轮(VLCC)现货日的预订率已达76%,日均租金为78,900美元(按卸货至卸货计算)。而包含现货和定期租船日的可用VLCC日预订率则为86%,日均租金为62,300美元。

另外,还有一家美股企业Okeanis Eco Tankers Corp在1月20日也公布的相关的业绩情况,第四季度的均价为7.5万美元,Q1目前的均价为10万美元,其中VLCC均价为11万美元。

2026年1月20日:Okeanis Eco Tankers Corp.(以下简称“公司”、“OET”、“Okeanis”或“我们”)(纽约证券交易所代码:ECO / 奥斯陆证券交易所代码:OET)宣布以下商业更新:

截至本新闻稿发布之日,我们预计旗下船舶的每日定期租船等效费率*(“每日TCE费率”)如下:

整个船队:2025年第四季度,我们预计每日TCE费率约为75,400美元/运营日;而2026年第一季度至今,船队约26% 的可用现货日已被预订,平均每日TCE费率为106,700美元/运营日。我们所有船舶均进行现货/短期交易。

VLCC(超大型油轮)船队:2025年第四季度,我们预计每日TCE费率约为91,300美元/运营日;而2026年第一季度至今,约37% 的可用VLCC现货日已被预订,平均每日TCE费率为110,100美元/运营日。

苏伊士型油轮船队:2025年第四季度,我们预计每日TCE费率约为50,800美元/运营日;而2026年第一季度至今,约16% 的可用苏伊士型油轮现货日已被预订,平均每日TCE费率为98,500美元/运营日