0213成品油运正在与原油油运共振,期待节后行情

最近美国成品油运企业STNG公布的最新的业绩情况,第四季度1.52亿美元的调整后息税折旧摊销前利润(EBITDA),全年调整后EBITDA达到5.68亿美元,略微低于市场预期,但其中有些非常重要的分析,可以概括为整个成品油运景气度不断提升,核心原因还是需求增加、地缘改变以及合规运力的长期减少,预计景气度会长期维持。部分内容我总结在下面:

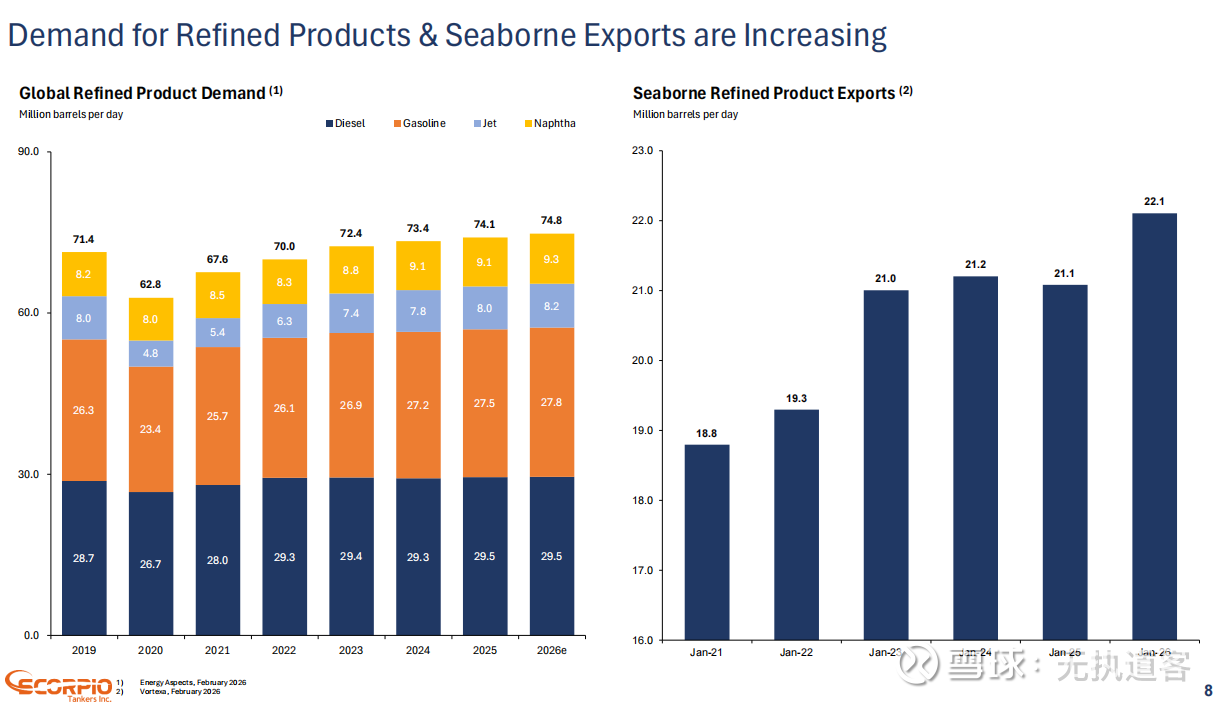

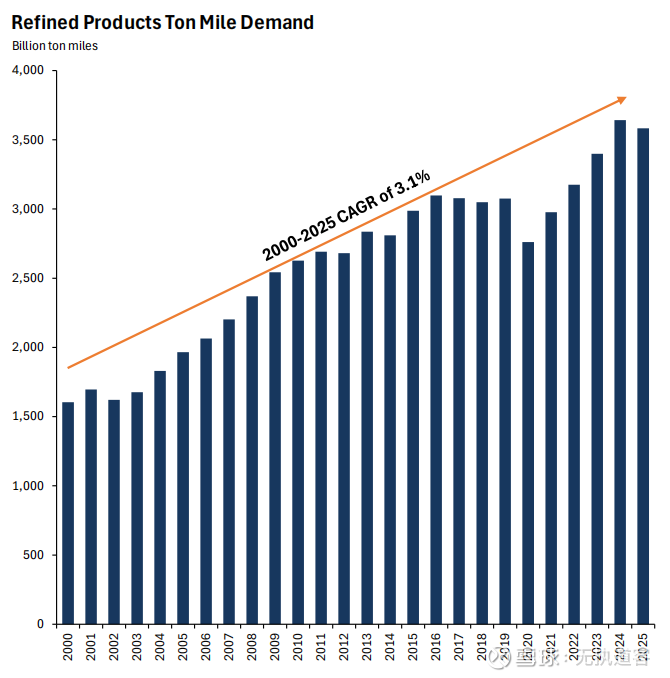

1、对行情总体判断:租金已连续5个季度改善,这一势头正延续至2026年第一季度。炼油厂关闭拉长了贸易路线,吨海里需求正在扩大,原油市场前所未有的强势正在收紧成品油轮领域的有效船舶供应。这些都是结构性驱动因素,而非周期性噪音。

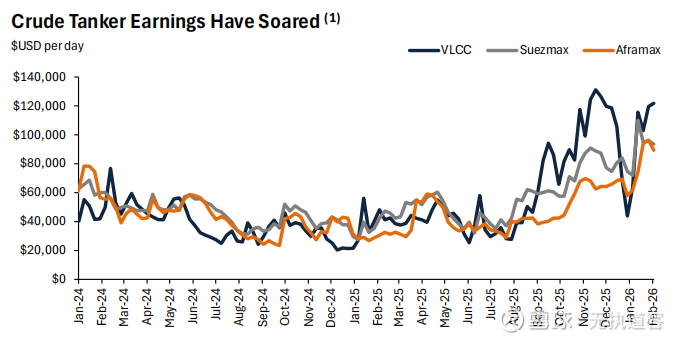

2、成品油轮市场已悄然连续5个季度走强。今天,LR2型和MR型油轮的现货日租金分别约为46,000美元和38,000美元;短期前景乐观,炼油厂检修计划减少,炼油厂开工率应会增加,支撑出口量持续增长。

几年来,原油市场首次也带来了顺风。高企的原油轮租金正将成品油轮吸引至原油运输领域,从而收紧有效的清洁油轮运力供应。退一步看,

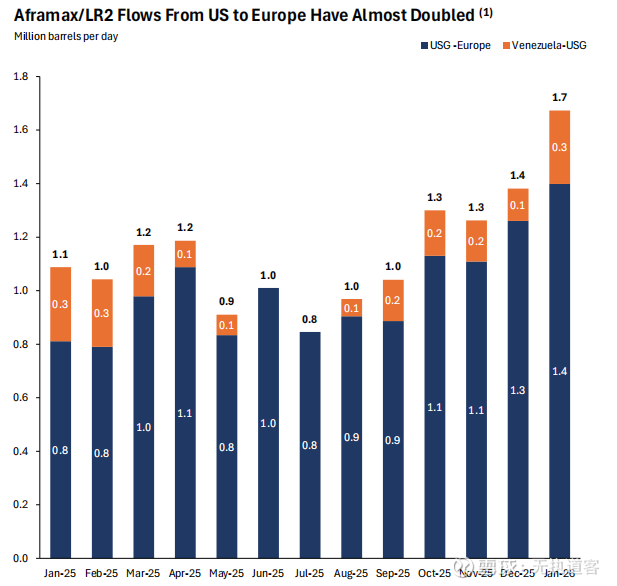

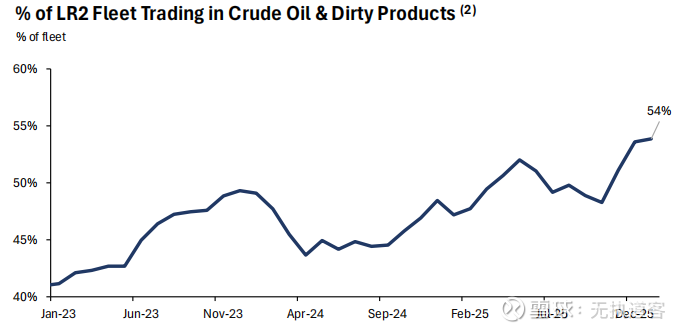

三大结构性力量正在驱动这个市场。首先,需求依然强劲,而炼油能力已进一步远离终端消费者。其次,有效运力增长受限。船队老化的速度快于其被替代的速度。在一个资本密集型行业,这一点至关重要。第三,制裁和地缘政治正在强化这两股力量,重塑贸易流并收紧运力供给。综上所述,这些力量支撑了短期和长期的积极展望。大西洋盆地的阿芙拉型/LR2型油轮需求显著增强,美国至欧洲的运输量在过去一年里几乎翻了一番。仅此一项就收紧了该地区的船舶可用性。

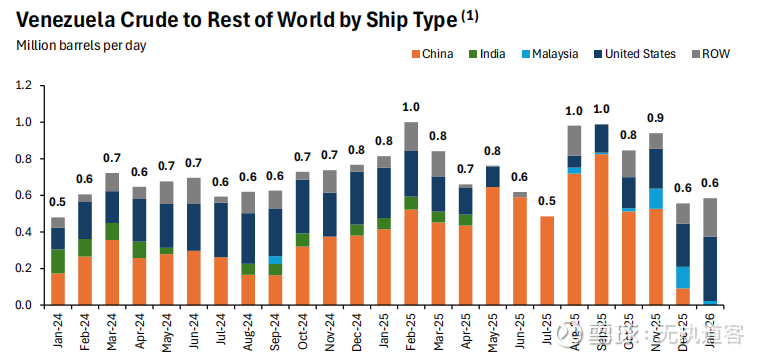

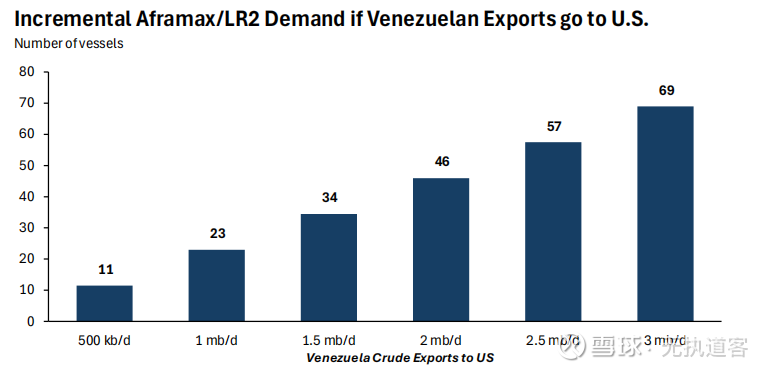

3、委内瑞拉出口中国原油大幅下滑。委内瑞拉的事态发展带来了额外的上行潜力。去年,委内瑞拉原油出口平均约为80万桶/日,其中大部分使用受制裁的船舶运往中国。这些原油中的任何一部分转向美国,或者产量的任何增加,都将进一步增加大西洋盆地的装货活动。重要的是,这一切发生在阿芙拉型/LR2型油轮市场已经处于强势地位的时候。

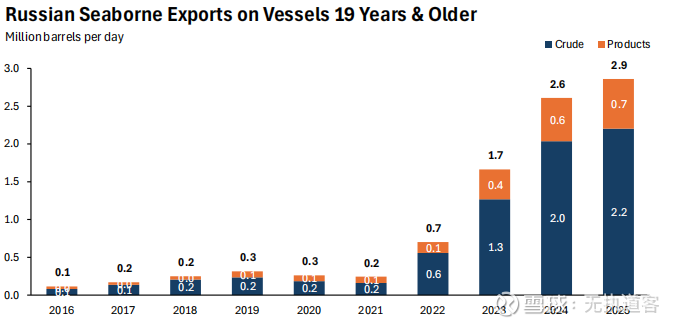

4、自1月初欧盟对使用俄罗斯原油加工的柴油实施禁令生效以来,欧洲自土耳其和印度的进口量已减少30万桶/日。俄罗斯成品油出口仍在进行,但需要运输更远的距离以寻找买家。在入侵前,大约10%的俄罗斯出口流向非洲、南美、中东和土耳其。今天,这一数字超过70%。俄罗斯原油寻找买家面临更大困难,尤其是在近期制裁和报复性关税之后。自7月以来,海上运输的俄罗斯原油已从1.21亿桶增至1月份的1.64亿桶。大量俄罗斯贸易已转向老旧船舶。目前近50%的俄罗斯原油和成品油出口由船龄超过19年的船舶运输,这些运力不太可能重新进入主流市场。

原油油轮收益飙升

原油与成品油中LR2的占比

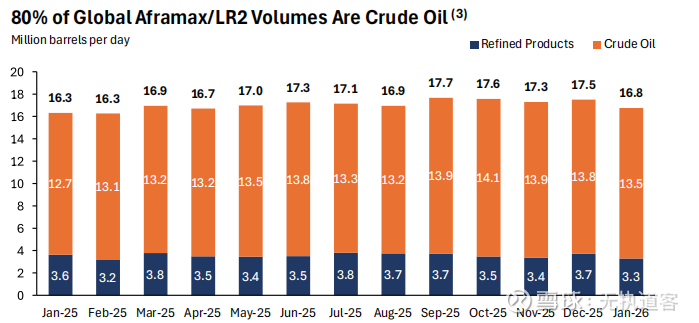

全球Aframax/LR2船舶80%的运量是原油

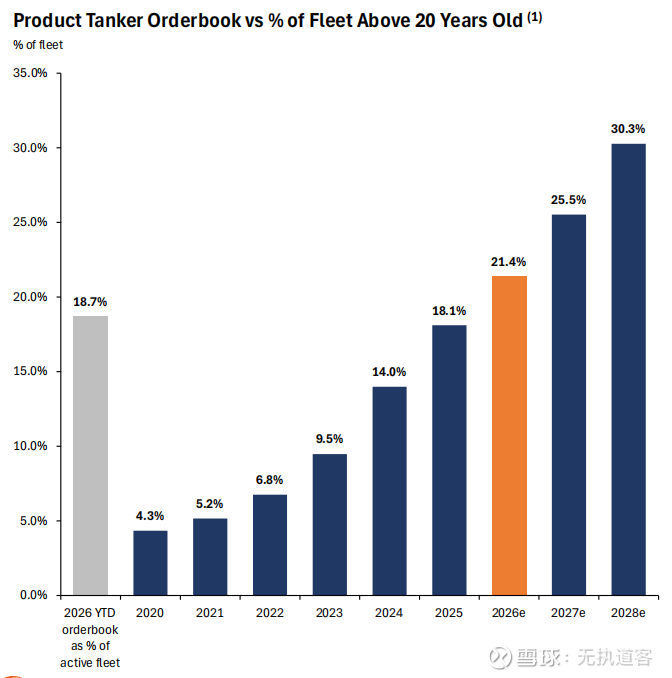

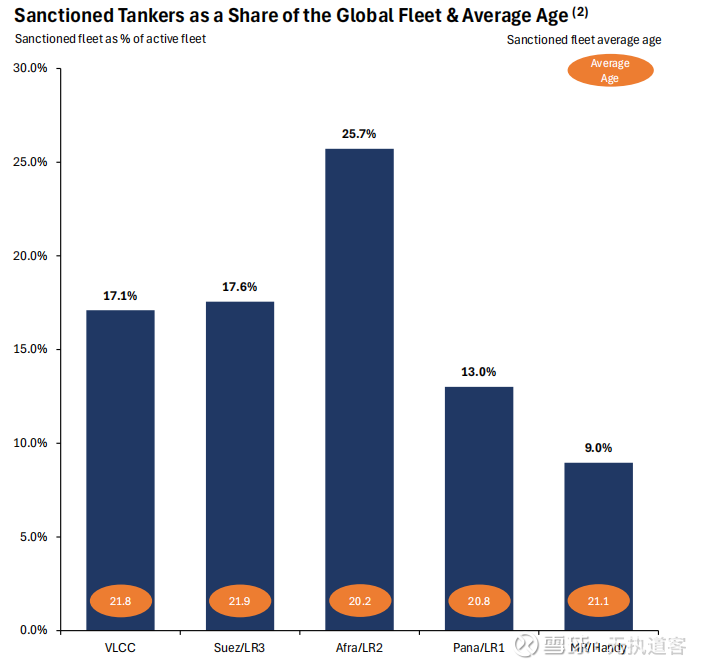

5、船龄较高,老化速度快于订单更新速度。目前,成品油轮手持订单量约占现有船队的19%,这看起来可能较高,但背景很重要。已有21%的成品油轮船队船龄超过20年。到2028年,这一比例将达到30%。制裁也进一步收紧了有效供给。约26%的阿芙拉型/LR2型船队和9%的MR/Handy型船队受到制裁,平均船龄为20至21年。

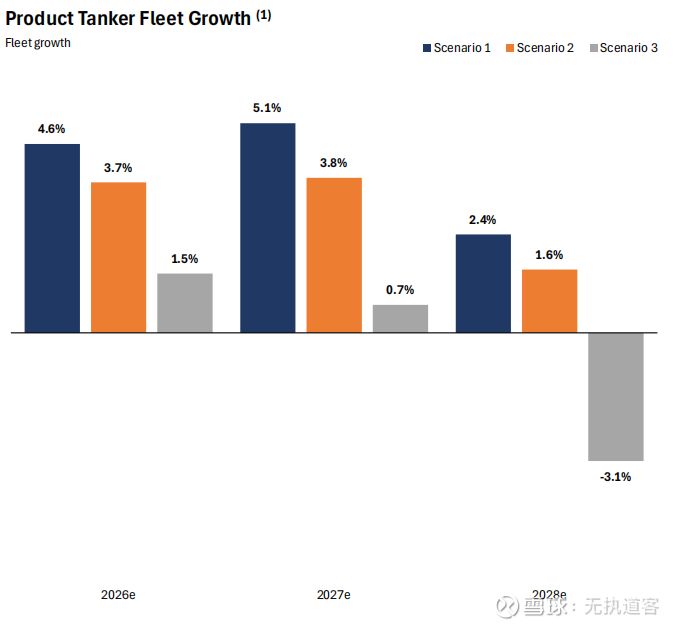

在正常市场中,这些运力中的大部分可能早已退出。当你考虑到老龄船舶、受制裁运力以及LR2型油轮的跨域运输时,清洁成品油有效运力增长实际上远低于标题订单量所暗示的水平。我们预计未来3年船队年均增长率约为3%,甚至可能更低。

综合来看,需求依然强劲,炼能转移正在结构性地拉长贸易路线。供给增长受限,船队老化的速度快于更新速度,同时制裁和地缘政治正在同时收紧第1点和第2点。无论是短期还是长期,市场基本面依然具有支撑性。

产品油轮订单量与船队中20年以上船龄船舶占比的对比

合规油轮占全球船队比例及平均年龄

问答环节:

Q1:客户是否对长期成品油运需求增加?

回答:期租租金在提高,整体期租市场的流动性也在改善,非常强劲,市场有深度,特别是在LR2/阿芙拉型市场,我们也看到MR型船的市场租金也在上涨。可以肯定的是,对更长期限租约的需求增加了。因此,多年期租约租金的上涨势头确实存在。

Q2:您如何看待未来几个月,或者说40到60天内的租金走势?今年的开局非常强劲。您是否认为反季节性的增长会持续到第二季度,在吨海里需求、地缘政治不确定性等所有顺风的推动下,使你们的业绩进一步超越目前已锁定的水平?

回答:我认为你非常完美地总结了几乎所有几乎可以肯定会导致第二季度相对强劲的因素;地缘政治影响、吨海里变化会对成品油运市场产生结构性影响,包括炼厂的变化,大西洋盆地的变化,我认为这不仅仅是周期性的飙升,我认为我们有一个运行在非常高水平上的炼油系统。在我看来,这真的不是关于短期飙升,更长的周期正在到来。市场肯定已经证明了自己比人们最初进入2026年时可能预期的要坚韧得多。

Q3:有没有看到来自委内瑞拉出口对阿芙拉型/LR2型需求的增量提升?

回答:我认为到目前为止,我们看到大约30万桶/日流向了美国。美国墨西哥湾的炼油系统非常适合加工委内瑞拉原油。我们有焦化能力,可以将这种重质原油转化为馏分油,这对利润率和出口都有好处。目前尚不清楚所有这些量是否都会流向美国,也不清楚委内瑞拉的产量需要多长时间才能增加。这变化不定。但我认为,在边际上,这是非常积极的

Q4:当前全球成品油库存水平M关于我们的库存水平仍处于低位且持平,有什么更新吗?OECD国家的库存是否开始回升和增长?当前状况如何?

我们掌握的最新数据显示,美国馏分油库存仍低于5年平均值。过去几周一直在下降。我们遇到了寒冷天气,取暖油需求增加,而美国墨西哥湾的检修才刚刚开始。所以我们预计库存会下降。OECD看起来相对持平。所以我认为从成品油的角度来看,我们没有看到巨大的库存积累,这在进入检修期时是好事。

所以我们认为情况将会紧张。因此,我认为这是建设性的。在原油方面,我们曾预期整个市场会有较大规模的库存积累,但这并未发生。很大程度上是因为大量积累的海上原油实际上是受制裁的。而且如果你还记得,之前有预测称原油供应过剩量高达400万桶。我们尚未看到这种情况。哈萨克斯坦发生了供应中断。但总体而言,我们认为原油供应过剩将低于预期。我认为这非常具有建设性,因为它说明了全球系统内的需求是多么强劲。

Q5:成品油轮方面的一个宏观推动因素是全球炼油产能的重新分配,这已经是一个持续多年的推动力。您预计这种情况会持续下去吗?还是说现在已经基本触底?

回答:我们预计它将继续,因为例如美国西海岸约有30万桶/日的产能正在关闭或部分已经关闭,比如瓦莱罗炼油厂和菲利普斯66炼油厂。随着这些炼油厂在未来几个月内逐步停产,例如,加利福尼亚市场就需要这30万桶/日的供应。如果你与那些石油和炼油公司交谈,他们强调将需要从国外市场进口。因此,在很多方面,这些主要来自亚洲的货物流量所带来的好处我们尚未看到。

我们仍然认为发达市场还将有更多炼厂关闭,以替代那部分损失的产量。因此,在可预见的未来,这种情况将持续下去。与此同时,正如你的问题所强调的,新兴市场并未建设太多炼油产能。建设一座炼油厂至少需要5年,可能需要7年,而这尚未开始。所以我认为展望未来,从吨海里需求的角度来看,这对我们也是非常具有建设性的。

Q6:我们看到现在VLCC为期一年的期租费率达到了90,000美元/天。而LR2型船近几个月似乎基本持平。但如果VLCC费率保持在90,000美元,您认为LR2合理的费率水平应该是多少?您认为这里有潜在的上行空间吗?

回答:我认为LR2型船或者说阿芙拉型船并没有一直持平。今天你可以以接近50,000美元/天的高位锁定一艘阿芙拉型/LR2型船的一年期租约。而且对于3年和5年期租约的需求,以及3年和5年期租约的费率,需求强劲并且得到了再次确认,我们在去年第四季度锁定了几艘船的5年期租约。而今天,对于5年期租约,费率会是以3开头的数字,或者轻松地以3开头。所以可以肯定的是,市场兴趣是存在的,我们这类船型的费率也已经提高了。

LR2/阿芙拉型船市场在某种程度上相对比VLCC表现更好。VLCC市场赶上需要一些时间。所以——我们非常高兴看到VLCC市场终于迎来了自己的高光时刻,这对整个市场是好事。所以,我们很高兴看到现在所有引擎都在全力输出。