运价大狂想与美股油运全敞口ECO公司2025年Q4交流记录

油运是我从去年开始跟踪一个周期行业,油运的周期较普通的投资品种有极大的区别,提供商品形式不同、供需关系不同、涉及到的地缘zz、国家竞争关系等等不同,因此无法用非常传统的量价关系、供需关系、价格推算估值来做投资,也是一种较高难度的投资品种,在之前的帖子里面重点梳理过主要的投资逻辑,我重新梳理一下贴出来,本帖子也是我本人做油运投资的备忘录和思考,不构成任何投资建议:

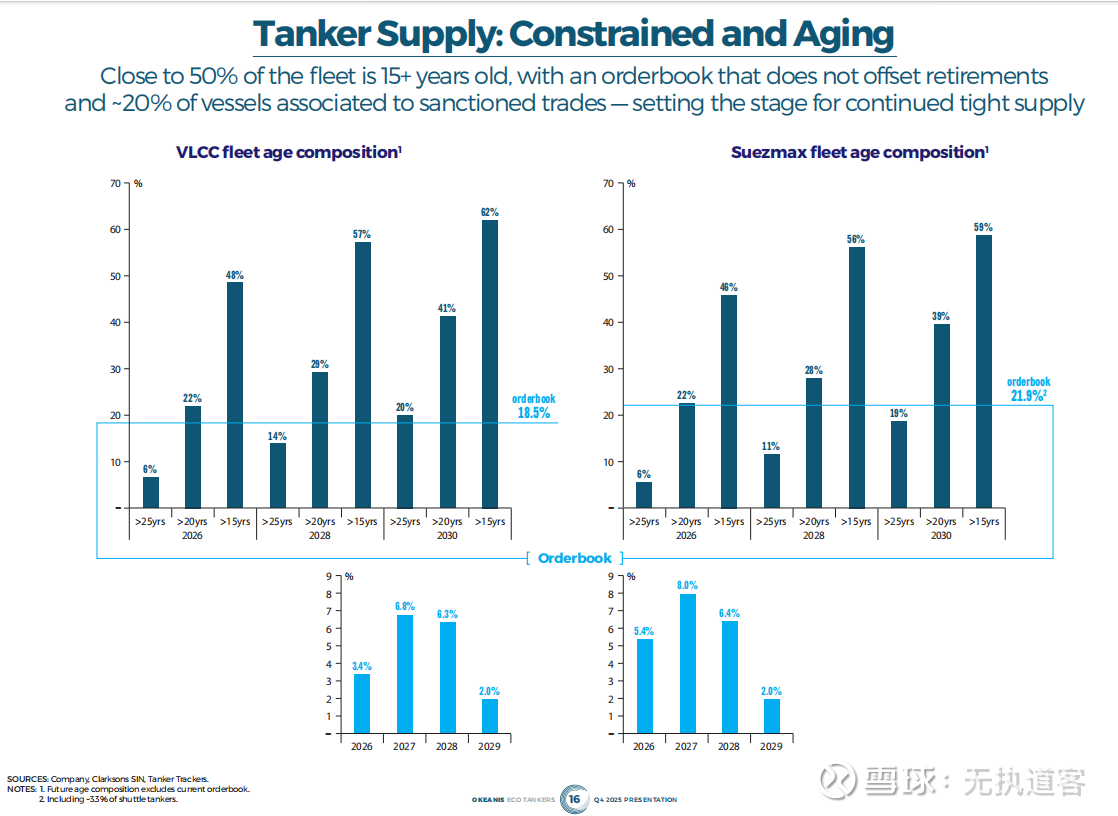

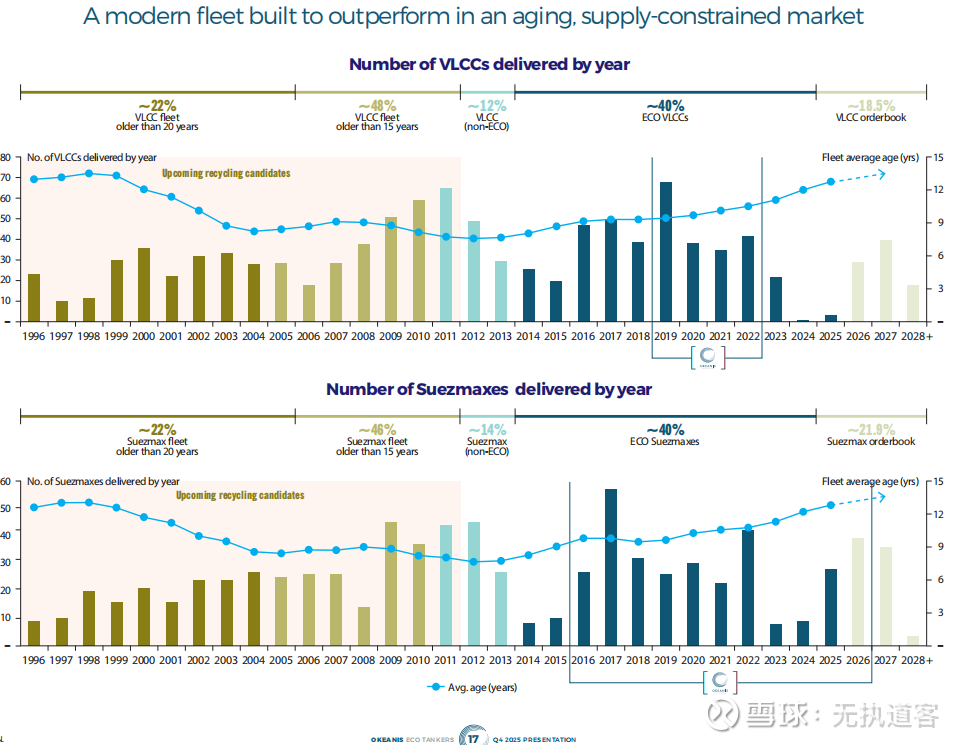

1、供给端长期VLCC的短缺,以及投入不足,带来长期供给侧的紧缺;目前预计到29年前都不会有大量的VLCC下水,目前的订单量连支撑黑船出清的量都不够,更别说固有的老船退役。

(近50%的船队服役年限超过15年,其订单量无法抵消退役需求,约20%的船舶从事受制裁行业——这为持续供应紧张的局面埋下了隐患。)

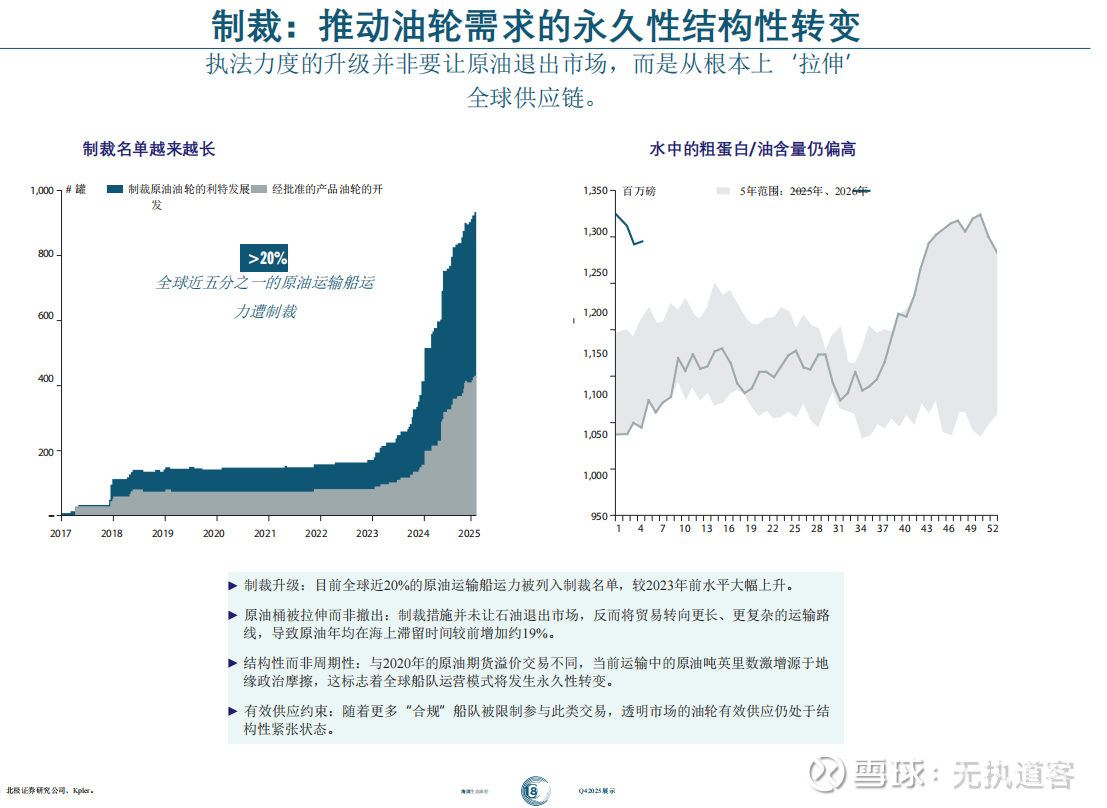

2、边际端供给,LVCC黑船大规模出清。目前美国为代表的西方势力在全球封锁黑油,从12月开始的地缘变化直接带来供给端开始快速短缺,目前伊朗的博弈也往出清伊朗黑油方向走。

3、需求端,传统产油势力的增产、巴西的增产,以及过往黑油的几个国家委内瑞拉以及未来的伊朗全都要转化为合规运力,需求端增长不断在超预期。

(贸易流在不断发生变化)

4、行业端,因为炼油行业的属性,无法停工的特别属性和刚性,带来了油运的刚性和确定性搞得需求,而未来一旦面临涨价,则不得不接受,否则会面临巨大的损失;

5、竞争格局端,油运的格局CR10大概仅有45%左右(24年底),但随着韩国长锦在25年下半年以及26年初的收购操作,已经占据了大约15%市场份额,这样计算下来CR10大概能够到达到55-60%左右,如果在考虑黑油的退出,未来的格局CR10大概能够达到70%,已经满足了寡头默契挺价的阶段,这个竞争格局可以参考集运大周期的CR5的市占率的逻辑。

6、行业周期。过往油运大周期的往往显著高于集运,核心逻辑就在于需求的刚性,并且没有库存的挤压,集运在完成集中的运输后,往往就会带来库存的积压的问题,以及未来的去库存,但是油运由于下游需求的刚性、炼油厂需求的刚性,没有任何的库存积压,因此油运周期强于集运周期是完全具备其逻辑性。

过往的油运周期应该在23年就启动,但是由于俄乌战争导致的黑船长期存在,并且彼时彼刻没有存在对俄罗斯原油的制裁;24年-25年的以色列和伊朗战争也没有造成对伊朗原油的去黑色化;那么造成最最核心在25年底开始的大规模去黑色化与制裁的根本原因,就是川普的重回北美的战略,川普看到了具备全球核心资源对竞争对手卡脖子能力,下定决心需要重新掌握石油资源,以及石油的贸易流,因此开始决定全球出清黑色原油,开始巧取豪夺黑色油运石油资源。从目前供给和需求看,在29年前运力都是极度紧缺的,不然我们也无法看到韩国长锦卖掉集运资产,all in油运资产的豪赌举动,27年以后有小部分的VLCC下海,但也仅仅是缓解部分紧缺,因此整个此次油运周期在5-7年左右,是个非常长的周期。

7、即期竞争格局导致短期价格暴涨的猜想。另外根据最新的行业数据(ECO的25年Q4交流,一会我会把全文放在下面),即期运力端,长锦及其价格联盟者已经达到了约40%的市占率,这是个及其恐怖的数字,也就是如果长锦及其价格联盟者自己停运几艘船只,会直接导致运价飙涨,这个逻辑就非常类似于25年下半年在国内产生的VC暴涨、电解液的逻辑,也就是竞争格局的集中导致头部企业只要略微停产,或者做某种合谋的挺价或者停产能,所有的参与者都会获得暴利,反而会加剧了紧缺的延续,目前在VLCC行业已经出现了所有的参与者锚定长锦、跟随长锦、最后成为长锦的情况。

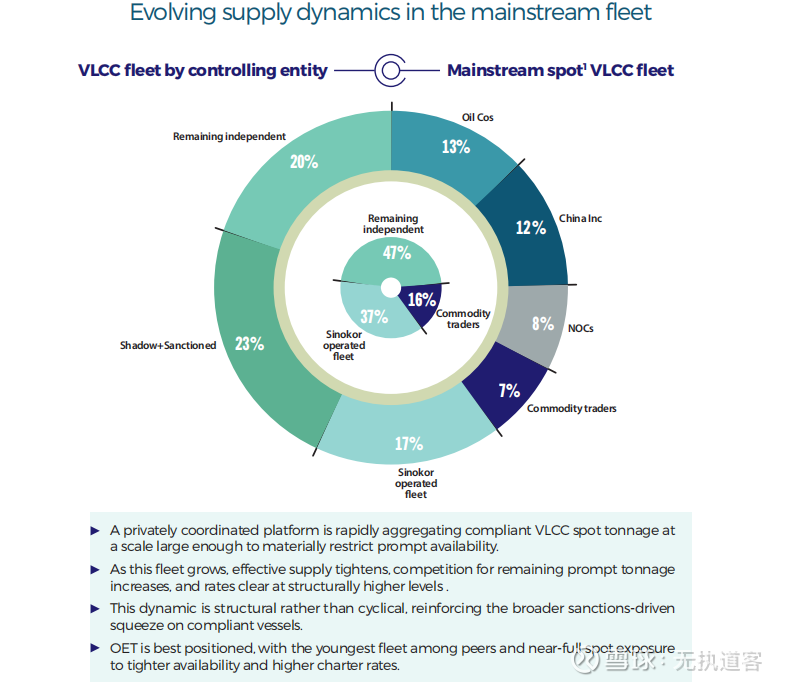

下面这张图极为关键,按照持有VLCC的竞争格局,长锦仅仅占据17%的量,但是,但是,大部分的VLCC都以长期合同或者石油公司自己的船队形式被锁定,因此流通在市场上的具备现货敞口的VLCC为统计口径,也就是部分头部企业比如FRO等把船长期租给长锦的形式,长锦已经掌握了47%的现货敞口,也就是当你多出2吨石油需要运输,那么必须有一艘使用长锦的船,如果不使用,那么等剩余运力被满足后,会被迫接受长锦的价格。

因此我们是不是可以根据长锦目前签订的二手租赁价格9W左右,往上展望在26年旺季超高价格,能够足以覆盖长锦的运营成本、停船成本、资金成本等等后充足的利润空间,才是一个合理的运价水平。

美股ECO财报交流也提到这个点,他们对长锦做行业整合、提高运价非常赞赏:Sinokor在VLCC领域进行了大规模、前所未有的整合。Sinokor自圣诞节以来已经或将要控制超过85艘船。他们的总船队规模应该在150艘左右。这简直令人难以置信。他们控制了总船队的17%,而在我们实际在现货市场竞争的那部分较小船队中,控制比例接近40%。他们在推高市场方面非常有效。向Sinokor致敬并表示祝贺。他们完成了繁重的工作,让市场其他参与者收获回报。市场必须、必须理解这是一个地震般的转变,最大的吨位所有者-运营商不是租家,也不是国家石油公司。

Sinokor has or will take control of over 85 ships since Christmas. Their total fleet footprint should be around 150 ships. This is just unbelievable. They control 17% of the total fleet, while almost 40% of the smaller part of the pie of the fleet, which we actually compete with in the spot market. They have been very effective at pushing up the market. Hats off and congratulations to Sinokor for this. They have done the heavy lifting and let the rest of the market reap the rewards. The market must, must understand that this is a seismic shift, and the biggest owner-operator of tonnage is not a charter or a state oil company. They are not trying to protect their own oil trading P&L, they are only trying to maximize freight for themselves.

下面我把ECO最近的季报交流全文放在下面:、

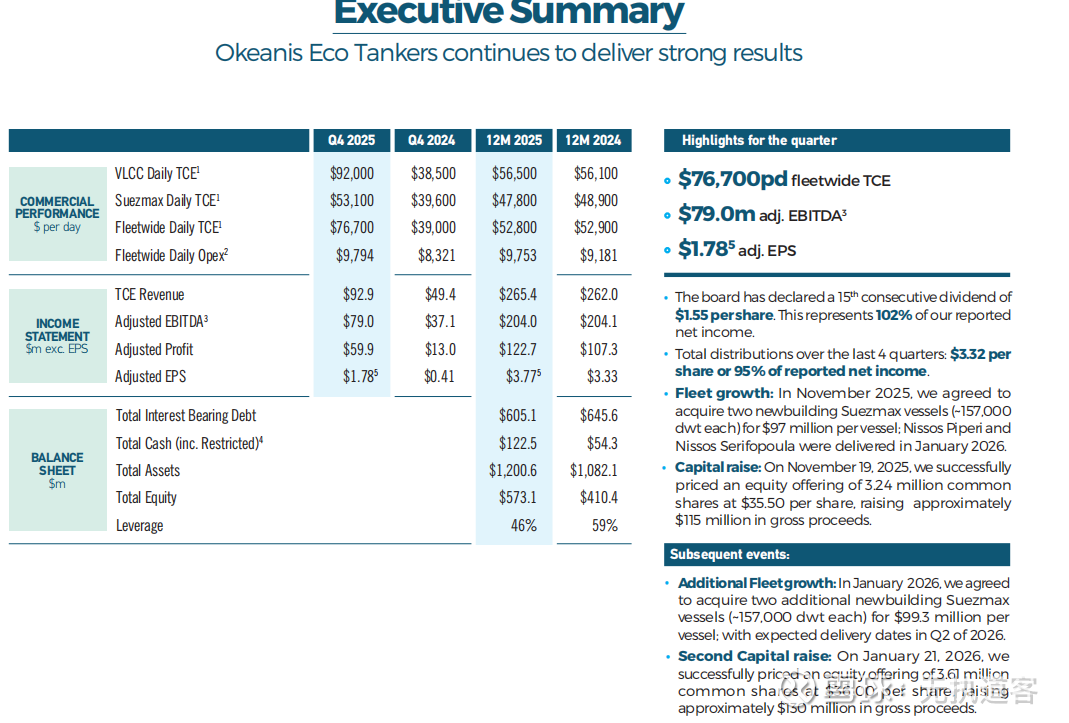

公司报告2025年第四季度财报,调整后每股收益为1.76美元,公司营收表现强劲,达1.269亿美元,远超预期的9794万美元。受此强劲营收表现和乐观市场前景提振,公司股价在盘后交易中上涨3.75%,至45.23美元。

财务亮点:

营收:1.269亿美元(较预期高出29.57%)每股收益:1.76美元(较预期低0.08美元)调整后EBITDA:7900万美元调整后净利润:6000万美元年度净利润:1.3亿美元

核心数据与观点:

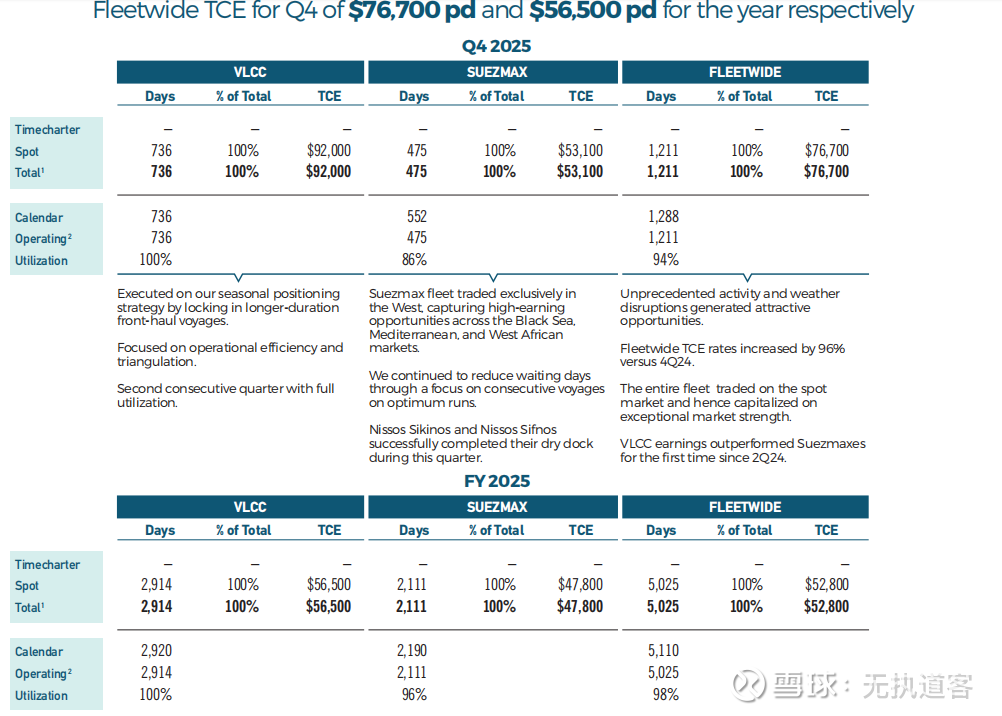

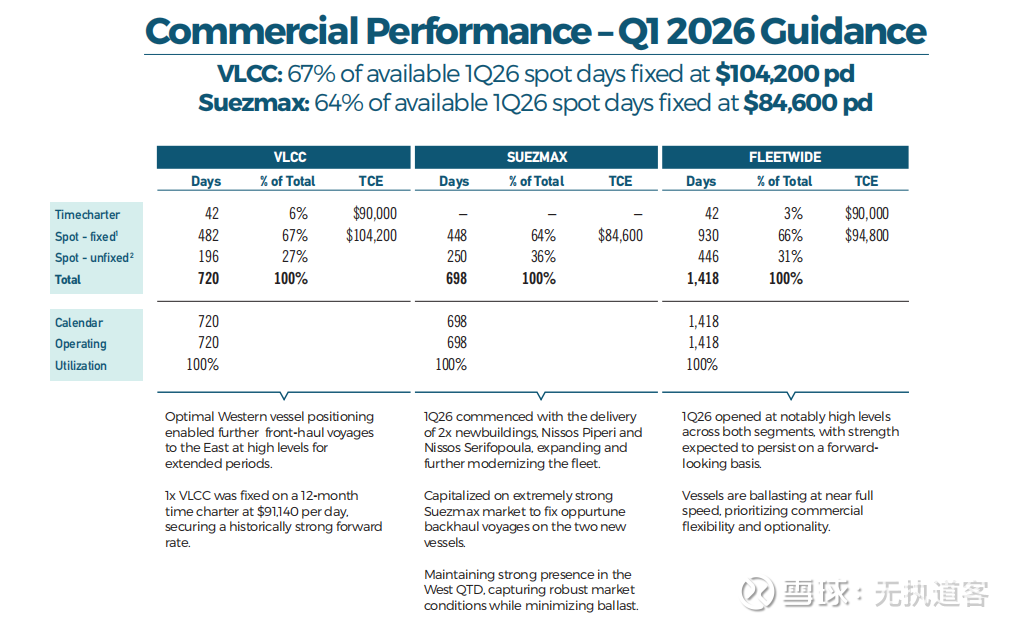

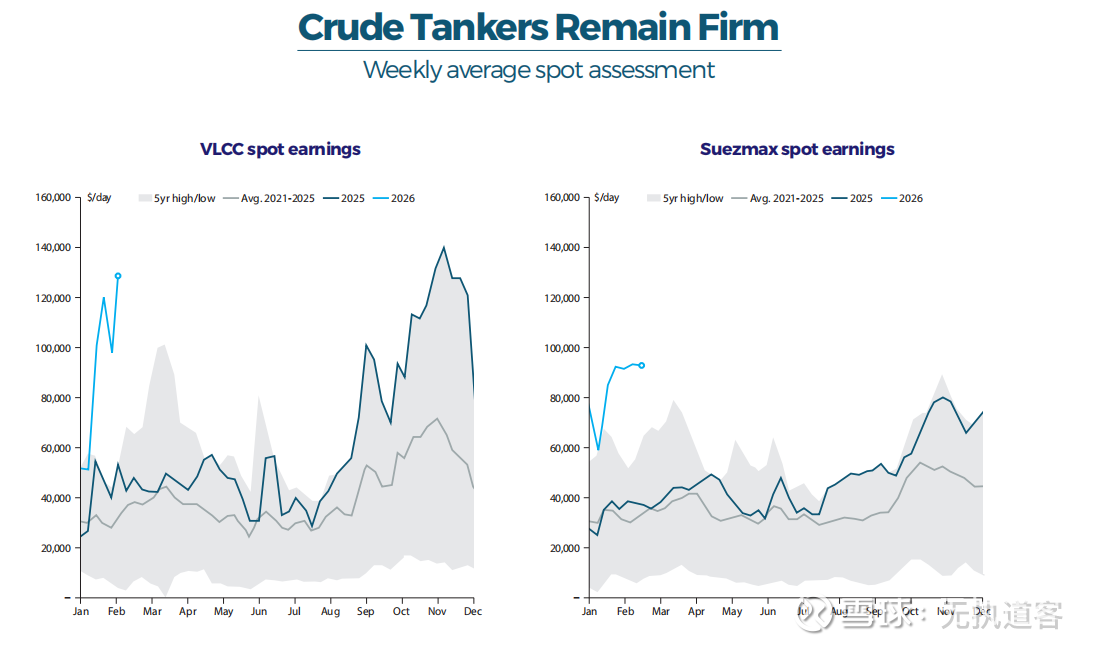

1、2025年全年全船队TC约为每日76,700美元,其中VLCC为92,000美元,苏伊士型油轮为53,100美元,并且全船队实现了100%的利用率。自8月份现货市场和期货市场在通常平静的时期开始上涨以来,第四季度看起来就很强劲。

2、26年Q1我们已锁定67%的VLCC现货天数,日均104,200美元;锁定64%的苏伊士型油轮现货天数,日均84,600美元,使我们在已锁定的约三分之二季度天数中,全船队平均日租金达到约94,800美元。

3、公司管理层认为目前市场还有很大的上行空间,本周我们看到的运价上涨了20个点还多一点,我仍然觉得这只是我们正在进入的这轮飙升行情的开始。我认为我们希望绝大部分船队留在现货市场,尤其是当我们感觉现货价格还有很大的上涨空间,而且租家和船东对未来相当长一段时间现货价格的预期也是如此。我认为目前需要将船舶留在现货市场,以便拥有我们需要的所有选择权,几个月后我们会再看,但目前,答案明确是不降低现货敞口。

交流全文如下:

阿里斯蒂迪斯·阿拉富佐斯,Okeanis Eco Tankers首席执行官: 自去年八月以来,大型原油油轮市场进入了我们多年来一直期待并为之准备的运费周期。这是一个独特的机会,让我们能够拥有一支已在运营并可立即变现的船队。对于航运投资者而言,在当前形势下,拥有运营中的船队敞口至关重要。随着我们在夏季过后信心增强,我们执行了两笔机会主义的交易,从韩国收购了四艘转售的苏伊士型新造船。前两艘已经交付,一艘已装载首票货物,另一艘即将装载,其余两艘将在未来两三个月内交付。我们已拥有结构性强劲的运费市场和坚挺的资产价值。

但此外,我们还有重返常规船队的委内瑞拉原油及其带来的新贸易流向。印度大幅减少俄罗斯原油进口,伊朗问题悬而未决,而且,可能最重要的是,Sinokor以前所未有的方式整合VLCC市场。他们目前拥有、运营并等待接收一支约150艘VLCC的船队。因此,我们的资产净值(NAV)持续快速增长,我们的NAV溢价也在努力追赶,但鉴于我们市场这些绝无仅有的基本面因素,溢价有所压缩。我们目前没有在进行中的其他机会主义交易。我们的重点很明确:通过纪律严明的卓越表现,通过股息和可持续的股价升值,最大化股东回报。稍后我们再详谈,现在把时间交给伊拉。

伊拉克利斯·斯巴鲁尼斯,Okeanis Eco Tankers首席财务官: 谢谢,阿里斯蒂迪斯。让我们深入探讨。从第四页幻灯片和执行摘要开始,我很高兴介绍2025年第四季度的亮点。我们实现了全船队日均约77,000美元的定期租船等价租金(TCE)。我们的VLCC达到92,000美元,苏伊士型油轮为53,000美元。我们报告的调整后EBITDA为7900万美元,调整后净利润为6000万美元,调整后每股收益为1.78美元。这是基于我们本季度的平均股数计算的。为继续履行向股东分配价值的承诺,我们的董事会宣布了连续第十五个季度的分红,每股1.55美元。

鉴于我们非常强劲的第一季度锁定租约以及对市场的展望,这一数字相当于我们净利润的102%,即基于我们当前完全稀释后的股数(考虑到我们近期的股权交易)。过去四个季度的总分红为每股3.32美元,约占我们同期报告净利润的95%。11月,我们成功进行了增值性的股权融资,筹集了1.15亿美元总收益,用于购买已在一月初由船厂交付的Nissos Piperi和Nissos Serifopoula。

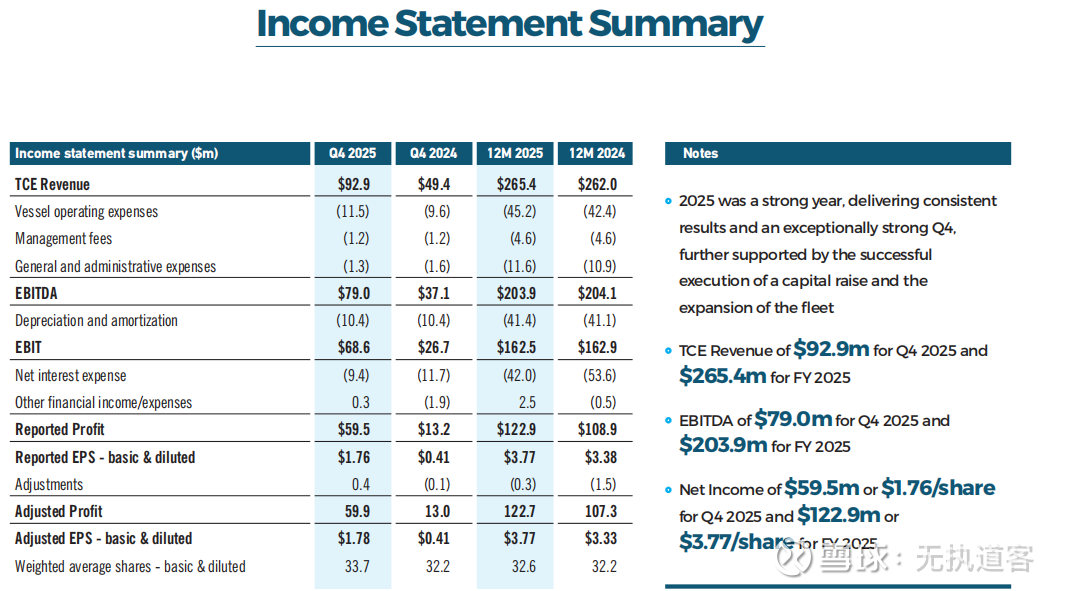

本季度,我们又进行了一笔类似的交易,使筹集的总收益达到2.45亿美元,同时收购了另外两艘近期建造的苏伊士型油轮,预计将在第二季度交付给我们。转到第五页幻灯片。自我们在奥斯陆IPO以来,我们已支付超过4.61亿美元的股息,是初始市值的两倍多。自2022年我们船队完全交付以来,我们已支付了报告净利润的92%,清晰地展示了我们向股东分配价值的承诺。在第六页幻灯片上,我们展示了本季度和整个2025年损益表的详细信息。

全年TC收入为2.654亿美元,EBITDA接近2.04亿美元,报告净利润约为1.3亿美元,或每股3.77美元。转到第七页幻灯片和我们的资产负债表。年底我们持有1.225亿美元现金。这包括为几周后收购Nissos Piperi和Nissos Serifopoula预留的部分股权资金。截至年底,我们还有约8500万美元的贸易应收款。我们的资产负债表债务为6.05亿美元,随后我们为两艘苏伊士型油轮提取了9000万美元贷款。

我们的账面资产负债率为46%,而根据最新经纪商价值并对近期收购交易进行 pro forma 调整后的市场价值净贷款价值比约为35%。第八页幻灯片,看我们的船队。我很高兴展示增加了4艘现代化高规格船舶。我们总共拥有16艘运营中的船舶,8艘苏伊士型油轮和8艘VLCC,平均船龄仅6年,一旦我们在第二季度接收目前正在韩国建造的两艘苏伊士型转售船,平均船龄将进一步降低。随着Nissos Sifnos和Nissos Sikinos在去年第四季度完成干船坞检修,我们2026年唯一的干船坞检修是Nissos Milos的十年特检。第九页幻灯片,转到我们的资本结构。

我对我们近期的再融资以及为新收购船舶进行的融资所塑造的资本结构感到非常满意。我们的贷款利率 margin 提高了约140个基点,一旦我们决定如何为Nissos Rhenia和Nissos Schinoussa进行再融资,预计 margin 将进一步显著降低。Nissos Piperi和Nissos Serifopoula由希腊市场提供融资,条款创纪录,分别为7年期和8年期,利率为SOFR加130个基点。债务融资市场对我们仍然开放且极具竞争力,我们正在为第二季度的四艘船探索各种选项。第十页幻灯片。我们想花些时间回顾一下自上次季度更新以来我们执行的两笔交易。

11月,我们以每股35.5美元的价格融资1.15亿美元,定价约为当时我们NAV的1.25倍。1月,我们随后以每股36美元的价格融资1.3亿美元,定价约为当时我们NAV的1.2倍。两笔交易都获得了超额认购,以显著的NAV溢价执行,并且在锁定第三方船舶标的的情况下完成。这种组合极为罕见。特别是在航运业,很少有公司能够以显著的NAV溢价筹集股权、锁定现代吨位、干净利落地执行并立即为股东创造价值,而我们四项都做到了。这是最重要的一点:自这两次融资以来,股东已获得超过20%的回报,外加股息。

这不是理论上的增值,而是已实现的价值。我们认为这有力地证明了我们与股东利益一致的资本配置纪律。我们不是为了增长而增长才筹集股权。我们只在具有增值效应、降低盈亏平衡点、加强资产负债表、提升每股价值并增加公司股票交易流动性时,才决定筹集股权。这两笔交易都符合这些参数。第十、十一页幻灯片。梳理第一笔交易的机制,船舶收购价均为每艘9700万美元。考虑到交易资金中股权部分的NAV套利,隐含价格降至8550万美元。在1月的第二笔交易中,船舶收购价为每艘9930万美元。经过NAV套利后的隐含价格为8850万美元。

我们实际上是以新造船的成本收购了可立即交付的近期建造船舶。这是纯粹的资本市场套利。高于NAV的收购为按或低于NAV的资产购买提供了资金,从而立即创造了NAV增值。但这还不止于此,正如我先前简要提到的,融资还增加了自由流通股和流动性,扩大并多元化股东基础,增强了资本市场信誉,并降低了全船队的盈亏平衡水平。重要的是,我们在资产价值上升期间执行了交易。所以我们不仅买得划算,而且在进一步升值之前就买入了。我们认为这是股东友好型执行的教科书式范例。只有在改善每股经济效应时,增长才有意义,这就是我们应用的筛选标准。我现在将 presentation 交还给阿里斯蒂迪斯,进行商业市场更新。

阿里斯蒂迪斯·阿拉富佐斯,Okeanis Eco Tankers首席执行官: 谢谢,Efthimios。是的,我们又度过了一个出色的季度。OET第四季度表现优异,运费市场持续强劲,资产价值不断升值。我们调整船队布局以抓住季节性强势季度的机遇,今年我们做得相当成功。市场在圣诞节后立即出现VLCC的急剧下跌,但我们幸运地在这个短暂窗口期内敞口有限。全船队TC约为每日76,700美元,其中VLCC为92,000美元,苏伊士型油轮为53,100美元,并且全船队实现了100%的利用率。自8月份现货市场和期货市场在通常平静的时期开始上涨以来,第四季度看起来就很强劲。

在苏伊士型油轮方面,我们照常尽量减少等待时间,随着市场在本季度上涨,锁定较短的航次,并尽可能优化三角航线。我们在中国对两艘2020年建造的苏伊士型油轮进行干船坞检修,因此受到了一些影响。将船舶调往东部的运费率实际上低于本地西部航次,而回程运费也低于往返航次的经济性。我们今年有一艘苏伊士型油轮需要干船坞检修,我们正强烈考虑将其安排在土耳其进行检修,虽然干船坞成本略高,但我们将能赚取更多收入,因为无需将其调往并调回我们偏好的交易区域。在VLCC方面,我们相当务实。

对于西部位置的船舶,我们锁定前往东部的长途航次以获取去程经济效益;对于东部的船舶,我们最小化等待时间以优化时间、TC、定期租船等价租金,同时也在能够匹配货盘日期时锁定一些回程航次,通过三角航线实现优于等效往返航次的表现。Nissos Rhenia幸运地锁定了一个在爱琴海装货、在美国墨西哥湾卸货的航次。她的下一个航次不需要压载航行。这是自2024年第二季度以来,我们的VLCC首次在业绩上超过苏伊士型油轮...... 第一季度开局强劲。我们在原油油轮领域已经拥有极佳的结构性基础。然后,作为新年礼物也是圣诞礼物,两项发展进一步提振了市场。

委内瑞拉原油完全回归合规船队运输,以及Sinokor aggressively整合VLCC市场,控制着90多艘船,现在运营约150艘。我们稍后将详细阐述这两点。我们认为我们第一季度的指引是强劲的。我们有大量从第四季度延续到第一季度的强劲租约,甚至更强的租约也在第一季度达成。我们以日租金91,000美元和140美元将Nissos Nikouria期租了12个月。虽然我坚信我们的现货船舶今年表现会更好,但我们还有另外15艘(很快将是17艘)现货船舶,我们认为这样做是审慎的。

此外,之前一批在7万多美元中段的租约价格偏低,我们借此机会提高了价格标杆,而现在随着多笔日租金10万美元的12个月期租成交,标杆被抬得更高了。目前,我们没有兴趣进一步锁定期租船,但随着市场波动和快速升值,这种情况可能会改变,尽管我们非常喜欢并希望继续我们当前的现货敞口。截至目前,我们已锁定67%的VLCC现货天数,日均104,200美元;锁定64%的苏伊士型油轮现货天数,日均84,600美元,使我们在已锁定的约三分之二季度天数中,全船队平均日租金达到约94,800美元。

在VLCC方面,我们结合了长短航次,以优化它们下一个航次的揽货窗口。苏伊士型油轮的表现也非常出色,有许多机会让它们赚取超过10万美元一天。请注意,我们的第一季度指引还包括将我们两艘新建船舶从韩国重新定位到西部,我们喜欢在那里交易我们的船舶。我们为这两艘船从西非锁定了原油货盘,现在它们将驶入我们偏好的区域。CPC里海石油管道黑海段的流量已全面恢复,因为之前损坏的单点系泊(SPM)已重新投入使用。这对苏伊士型油轮市场是巨大的支持,仅从这个港口我们每月就看到约40个货盘。

而最近,我们看到这些原油也被销往东方,这几个月来从未有过。这对吨海里需求非常有利,因为绝大部分流量通常流向欧洲。市场强劲和我们盈利能力的另一个重要因素是委内瑞拉原油重返公开市场。但同样,我们将在接下来的幻灯片中讨论Sinokor和制裁问题。我们在本季度能够抓住许多机会,并期待未来继续这样做。在第15页幻灯片,抱歉这个重复的幻灯片,我简要说明一下。自2019年第四季度以来,我们相对于同行累计实现了约2.35亿美元的超额收益。因此,在5年半的时间里,我们的VLCC实现了22%的超额收益,苏伊士型油轮实现了39%的超额收益。

这反映了持续的商业执行能力,而不仅仅是一个强劲的季度。在接下来的幻灯片中,我们稍微看一下订单簿和船队结构。自我们第四季度报告以来,VLCC的订单簿有所增长,但背景很重要。如果我们把20年船龄视为常规船队船舶的使用寿命终点,那么船队是在逐年缩减的。我们看到了制裁变化如何影响石油流动和航运流动的一个有趣发展,以委内瑞拉为例。石油制裁解除,石油流动恢复正常市场。全球最优秀的贸易商和石油巨头参与交易和生产。我们还看到了什么?那些受到制裁或参与这种黑暗贸易的船舶仍然被孤立。它们不会回来与我们竞争。

展望未来几周的伊朗,情况会是如此吗?最终,当乌克兰冲突结束时,是否又会是同样的模式?我坚信,受制裁和被黑暗船队污染的船舶不会回到正常市场。唯一可能回归的部分窗口是那些由国家石油公司(无论是伊朗国家油轮公司还是Sovcomflot)拥有的船舶。但这是整个黑暗船队中非常小的一部分。看看我们的船队,我们恰恰处于投资者希望的位置。我们拥有一支年轻、ECO设计、完全安装脱硫塔的船队,最重要的是,正在运营并立即创造收益。我们认为,航运投资者想要什么?就是今天的市场敞口和回报。这正是OET所提供的。现在来看更令人振奋的幻灯片。

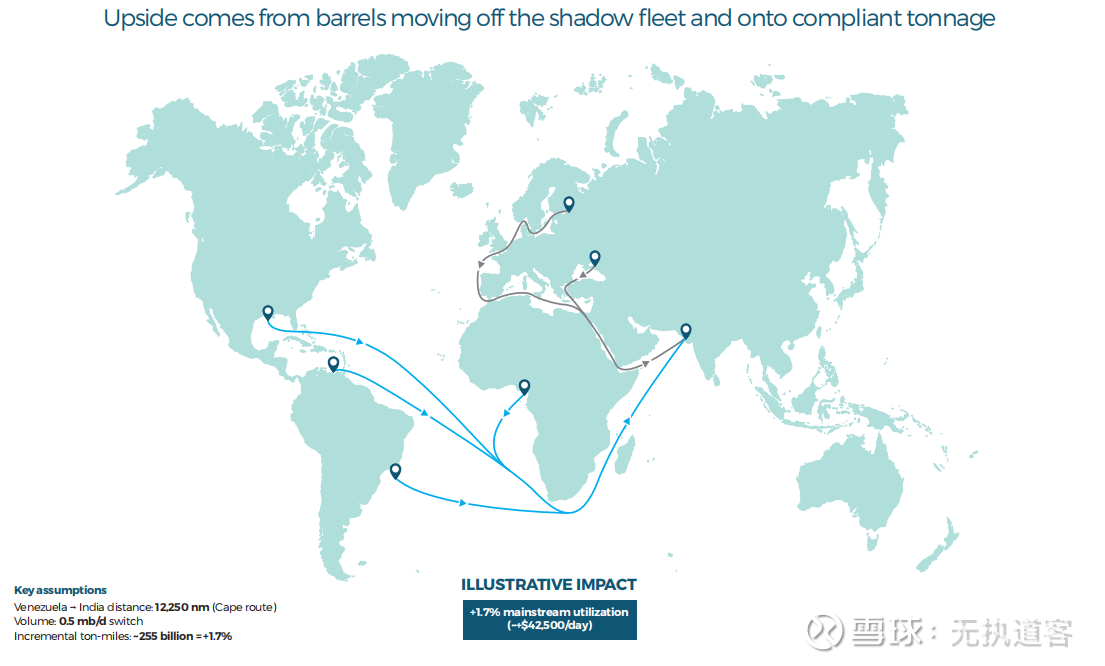

超过20%,20%的大型油轮船队受到制裁,甚至更多的船舶参与贸易,受到污染但尚未受到制裁。与所有石油分析师和交易员的预测相反,我们并没有看到市场出现大规模的石油过剩。相反,我们看到的是受制裁的原油找不到买家,以及大量受制裁的原油在海上浮动库存。这种局面使得黑暗船队捉襟见肘,提高了它们的运费率,并迫使它们吸收更多吨位,从而进一步限制了常规船队的规模。结果很简单:合规市场可用的船舶减少。这在结构上是利好。...... 与此相对,我们有三个主要的非合规贸易:委内瑞拉、伊朗和未受价格上限约束的俄罗斯业务。如今,委内瑞拉已经消失。从委内瑞拉出口的石油全部由常规船队运输。

来自委内瑞拉的每一桶原油都是2025年原本不存在的货盘。这对油轮吨海里需求极为有利。随着市场稳定和贸易增长,这将变得更加明显。许多受人尊敬的石油和政治分析人士曾怀疑特朗普收紧、加强制裁执行的能力,但他成功了,印度确实大幅减少了俄罗斯原油的采购。因此,我们不断看到来自阿拉伯湾、西非、巴西、美国墨西哥湾甚至委内瑞拉的现货市场报价。同样,这些地方的每一个货盘都是来自合规船队的新货盘,正在取代俄罗斯原油。我们三张幻灯片的油轮梦想部分的最后,也是最乐观的一点是,Sinokor在VLCC领域进行了大规模、前所未有的整合。

Sinokor自圣诞节以来已经或将要控制超过85艘船。他们的总船队规模应该在150艘左右。这简直令人难以置信。他们控制了总船队的17%,而在我们实际在现货市场竞争的那部分较小船队中,控制比例接近40%。他们在推高市场方面非常有效。向Sinokor致敬并表示祝贺。他们完成了繁重的工作,让市场其他参与者收获回报。市场必须、必须理解这是一个地震般的转变,最大的吨位所有者-运营商不是租家,也不是国家石油公司。他们不是在试图保护自己的石油交易损益,他们只是试图为自己的船队最大化运费。

看第22页幻灯片的利用率,当我开始职业生涯时,我的一位好友兼备受尊敬的经纪人Chuck Monson总是告诉我,当你向利用率曲线的高端移动时,运价不会线性增长,而是指数级增长。这张幻灯片正好说明了这一点。当市场在如此水平收紧时,即使利用率发生微小变化,也可能转化为收益的显著变动。考虑到近期市场变化之快,我猜想在我们做这次 presentation 时,我们很可能已经移出了浅蓝色框,或许向右移动了一格。这正是像我们这样现代化的、完全暴露于现货市场的船队受益最大的地方。如果这种趋势持续下去,我期待让我们的第一季度 presentation 更加令人振奋。感谢大家今天参会。

问答环节:

Q1:我对你们关于VLCC市场与苏伊士型油轮市场的看法很感兴趣,因为我认为当今市场主要关注VLCC。运价很好,还有Sinokor事件。但正如你们提到的,VLCC市场终于开始跑赢苏伊士型油轮,基本上扭转了过去几年的趋势。那么,对于未来苏伊士型油轮与VLCC市场在收益和价值方面的比较,你们怎么看?

A1: 即使在第四季度,可能根据我们第一季度的指引,以每公吨美元计算或者相对而言,苏伊士型油轮仍然跑赢VLCC。所以,显然,它是一艘更便宜的船,但价格和收益之间的差距仍然不合理。因此我们认为苏伊士型油轮是非常有吸引力的资产,随着VLCC市场继续收紧,租家尽最大努力寻找降低从A到B运输石油成本的方法,我们认为苏伊士型油轮将成为实现这一目标的非常灵活的资产。

有些贸易永远不会或者很少适合用苏伊士型油轮代替VLCC。比如,像美国墨西哥湾到中国的超长途业务,或者大量阿拉伯湾到中国的业务。但很多航次,比如西非、地中海或者回程和短途航线,苏伊士型油轮可以轻松介入并找到很多机会来做回程或非传统的苏伊士型油轮货盘,我们可以将其视为超过正常苏伊士型油轮市场的三角航线红利。因此基于这个原因,我们认为VLCC的强势将对苏伊士型油轮同样有利,并且对于精明的船东来说,可以在这个市场为他们提供更多机会来创造性地交易他们的船舶。

Q2:我想你们说过在当前费率下不想再签订任何期租合同,所以你们对市场相当看好。关于Sinokor,他们似乎向几乎所有船东求购VLCC。你们有没有动心过想卖一些船给Sinokor?

A2: 在Okeanis,我个人认为Sinokor会成功实现其目标。所以我认为,今天我们需要的是现货市场敞口,以及未来潜在的期租市场或出售市场。未来,你知道,一旦市场价格继续上调,我不能告诉你对我们来说什么是最佳选择,但我认为目前市场还有很大的上行空间。而且,本周我们看到的运价上涨了20个点还多一点,我仍然觉得这只是我们正在进入的这轮飙升行情的开始。所以目前,你知道,我们还没有认真考虑将我们的Okeanis船舶出售给Sinokor。

Q3:按这个水平你们正在产生大量现金。你们有相当可观的现金余额来支持收购两艘新的苏伊士型油轮。你们的资本配置策略会与过去相比有所改变吗?

A3:一段时间以来,向股东分配尽可能多的价值一直是我们的关键优先事项。我们进行的交易结构设计,确保了这一点绝不会受到损害。而且,你知道,本季度我们宣布的分红也表明了这种策略。所以,不会的。我们正尽力分配尽可能多的价值,我们专注于从市场获取尽可能多的价值,并将其返还给股东。

Q4::现货市场目前仍在继续移动,可以说是呈指数级增长。但是,有没有考虑锁定部分收益,将部分船舶或更多船舶转为期租?

A4: 我们在 presentation 中也回答了这个问题。目前,答案是否定的。我认为我们希望绝大部分船队留在现货市场,尤其是当我们感觉现货价格还有很大的上涨空间,而且租家和船东对未来相当长一段时间现货价格的预期也是如此。所以我认为目前,我们需要将船舶留在现货市场,以便拥有我们需要的所有选择权。然后,你知道,几个月后我们会再看,但目前,答案明确是不。

Q5:想稍微回到Sinokor的话题上,实际层面上,他将如何能够掌控市场?据我们所知,他还没有锁定那么多船。他锁定了一些。最后,如果成功的话,你认为这种情况能持续多久?

A5:你知道,我认为这个问题更适合问Sinokor而不是Okeanis。我确实看到他的船正在锁定租约,我的意思是,该公司已经表明了他们认为市场应该处于的位置,他们会在那些水平锁定租约,而且他们一直非常一致。所以我猜一旦运价达到他们想要的水平,他们会锁定一些船,评估市场情况,然后继续提高他们的预期,把他们的运价定得更高,并继续推高市场/所以我不知道。再说一次,这是该公司的具体策略,应该问Sinokor。

Q6:我想先问一下,你们认为在VLCC和苏伊士型油轮上,你们的最大船队规模能达到多少,同时仍能捕捉到你们近年来实现的这种溢价?

A6: 理论上,我们会很乐意看到VLCC或苏伊士型油轮船队稍微大一点,我们仍然能获得同样的收益。但我可以肯定地告诉你,今天的船队规模正好适合我们继续这样做。所以这不仅关乎船队规模,还关乎团队、人员和技术管理者。所以我们如何希望、如何已经并且希望继续实现超额收益,涉及很多方面。但我可以告诉你,目前我们的船队规模非常适合我们继续这样做。

$中远海能(SH600026)$ $招商轮船(SH601872)$ $Okeanis Eco Tankers(ECO)$