推动半导体封装革命,AI芯片材料“新王”,产品创下历史最佳

好公司 ≠ 好价格,发现好公司 ≠ 遇到好时机!

材料的突破,往往是科技革命乃至文明进步的先提条件。

例如,铸铜技术的突破,使得人类由石器时代进入青铜时代。

高温合金的出现,使得飞机跨越了航程与动力的瓶颈。

晶体管的应用,真正推动人类进入信息化时代。

而如今,玻璃基载板也将成为这样一种,颠覆芯片封装体系的材料

那什么是玻璃基载板呢?

简而言之,玻璃基载板是用特殊玻璃材料,制成的芯片封装载板。

而芯片封装载板,用于芯片提供支撑、散热和保护作用,同时在芯片与PCB之间提供电子连接,因此在整个芯片结构中起着重要的“承上启下”作用。

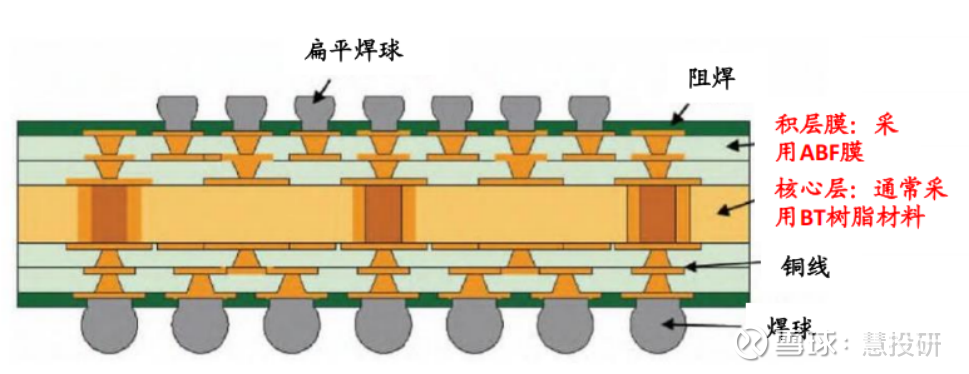

按照载板上层积膜层材料,可分为ABF载板与BT载板。

以ABF载板为例,其大致结构如图所示。

而规模庞大的芯片载板市场亟需国产替代。

随着5G、AI及高性能计算需求激增,根据集微咨询预计,全球载板市场已突破百亿美元。

并且,当前市场由日本揖斐电(Ibiden)、新光电气(Shinko),韩国三星电机(SEMCO),中国台湾欣兴电子(Unimicron)、景硕(Kinsus)等主导。

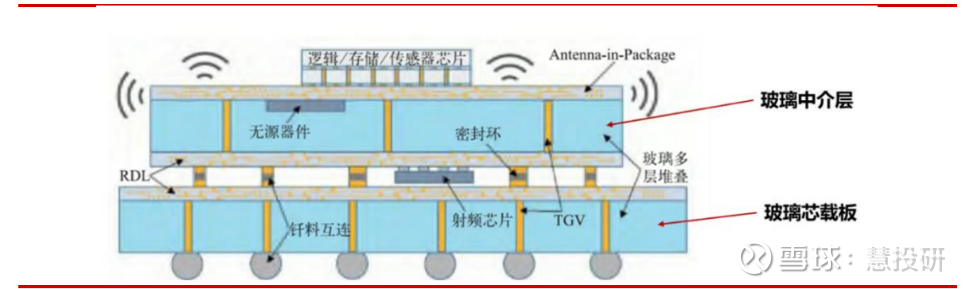

而玻璃基载板,则是要用玻璃材料替代其中的树脂材料。

完整的玻璃基载板结构如图所示:

用玻璃材料的优势在于:

1、与树脂相比,玻璃与硅的热膨胀系数更相近,而热膨胀系数差距越小,基板封装过程中越不容易发生翘曲,芯片封装良率越高。

如今基板与芯片面积都在持续变大,例如,平均单个数据中心芯片ABF载板面积是单个PC芯片的3.5倍,而玻璃的低翘曲特性就非常匹配需求。

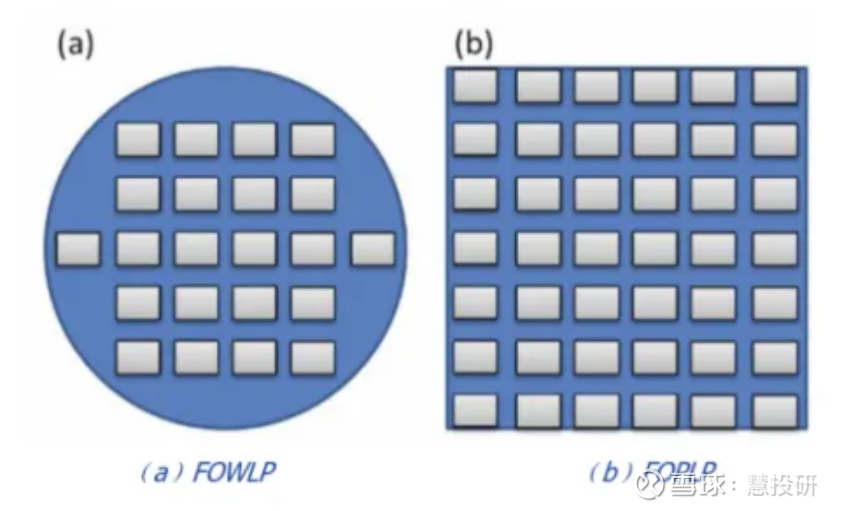

尤其是先进的面板级芯片封装(FOPLP)方式的首选。

面板级封装是在方形基板上封装,相同面积下,FOPLP的面板能比12英寸晶圆多容纳1.64倍的芯片。

从200mm过渡到300mm大约能节省25%的成本,而从300mm过渡到板级封装,则能节约高达66%的成本。

而玻璃材料低翘曲、受热稳定非常适合大面积加工。

2、玻璃材料具备高绝缘性、低介电损耗特性,因此可显著降低信号的损耗,部分厂家产品宣称可降低30%。

3、材料更易得,尤其对我国来说,由于在关键树脂和设备上落后,可借玻璃基实现弯道超车。

目前,玻璃基封装市场异常火热。

中游包括传统封测厂例如台积电,奕成科技以及面板厂如京东方、台湾联创;

上游包括三叠纪、佛智芯、云天半导体等异军突起的玻璃芯基板供应商。

巨头的入局,也显著推动了玻璃基材料产业化进展。

测算数据显示,预计3年内玻璃基渗透率可达30%,5年内将超过50%。

也正是由于玻璃材料的易碎、光滑等性质,使得玻璃基载板加工难度极高。

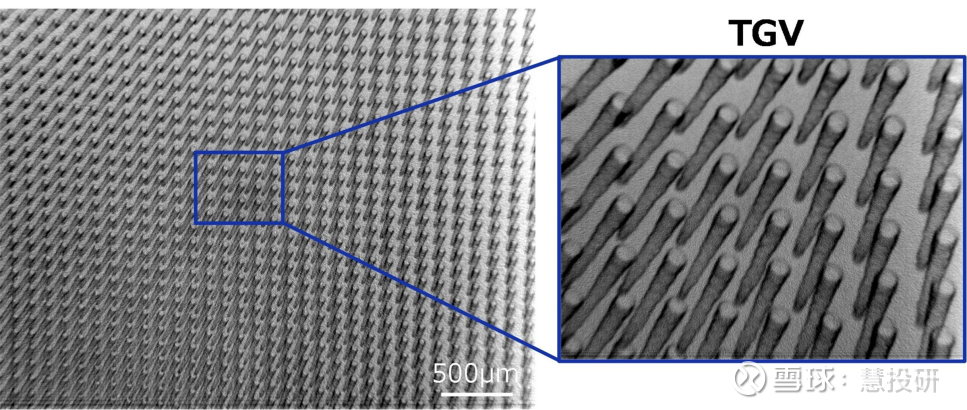

其中,TGV(玻璃通孔)是一切的基础与核心。

TGV简而言之就是在一块玻璃上打通每平方厘米的密度可达数万乃至十万。

、孔径只有头发丝几分之一的孔;

孔深度与孔径的比值还可达到几十乃至上百;

还要在这些光滑的孔上,均匀镀上铜等金属材料,并且实现几层这样的材料堆叠。

可想而知,保证材料良率的难度多高。

目前,国内在TGV工艺上领先的企业主要包括京东方、沃格光电、三叠纪以及云天半导体等。

而【沃格光电】,更是其中的佼佼者。

公司于2020年开始便已经研究玻璃基载板相关材料,是行业先驱。

目前已是全球目前极少数拥有全制程工艺能力和制备装备的公司。

从上游的玻璃薄化,核心TGV技术,到下游的铜溅射以及图形化技术,均为自主设计开发。

而这些也与公司现有的光学玻璃加工业务工艺息息相关。

目前,公司主要营收来自于面板玻璃的减薄、镀膜,触控模组、背光模组、膜切等,部分环节与公司TGC工艺重合度较高。

而由于下游需求放缓,行业竞争激烈以及新产品巨额开发投入——2024年研发投入为1.2亿元,与上年同期相比增长35.69%,公司业绩也是持续承压

如今,公司玻璃基载板将成为新的核心业绩增长点。

不仅实现规模化量产,产品性能更是领先同行,在多家头部大厂验证。

公司TGV技术可实现深径比150:1,支持10微米铜厚。

“全玻璃多层互联叠层架构方案”更是行业首创,能够达到四层线路堆叠,实现了芯片性能和封装成本的双重优化,尤其适合高集成AI计算芯片。

子公司通格微TGV玻璃基载板一期年产10万平米项目已经进入小批量生产阶段。

其中,射频天线领域,与行业头部客户合作开发的下一代6G射频天线已经处于快速落地阶段;

AI领域,正在与国内知名企业联合开发,推动加快1.6T以上光模块应用;

微流控领域,与美国企业合作的产品预计年内量产。

而除了半导体封装,TGV以及玻璃基板技术也可以下放到高端显示面板.

玻璃基材料目前正替代传统的PCB板,成为miniled的封装背板。

玻璃基板的无机材料特性与LED芯片更接近,热稳定性强,可有效解决散热问题,同时支持超薄化设计;

玻璃表面平整度高,且通过半导体工艺可制作超精细线路,非常适合布置MIcro/miniled的微小芯片,解决了巨量芯片转移(每平方厘米数量甚至可达上千)的产业难题。

玻璃基板还能利用成熟的液晶面板生产线,解决了面板厂落后产能再利用的难题,远期成本显著。

综合来看,玻璃基背板平整度比有机基板高10倍,热膨胀系数更低,可减少50%的图形失真,支持更大尺寸(如120×120毫米)封装,并实现互连密度提升10倍,非常适合大尺寸面板。

用玻璃基制成的miniled显示面板,不仅画质媲美昂贵的OLED,综合成本更是比OLED降低20%以上

而沃格光电的玻璃基背板技术,也是绝对的世界领先。

以27英寸超薄MiniLED显示器为例,该产品采用公司厚度仅0.55毫米的玻璃基板,分区数达2304个,有效解决了光晕问题,成为行业标杆。

采用自有的玻璃基背板,生产的32寸玻璃基MiniLED显示器,厚度仅有6mm,是史上最薄的miniled显示器。

并且标志着公司实现了从单一玻璃基板研发制造,到成套模组和整机方案演进。

像雷曼光电、深天马、海信都是公司在Mini/Microled领域的大客户。

与海信联合推出的玻璃基MiniLED旗舰产品“大圣G9”上市,更是一经推出就霸榜了同类top1。

公司年产500万平米玻璃基板项目一期100万平米产能已于2024年下半年投产,后续将生产载、TV等大尺寸用玻璃基板。

很显然,玻璃基已经在掀起一场芯片材料的革命,而沃格光电,就是这背后核心的推动力量。

最后的最后,别忘了点“在看”

您的在看,是我创作的动力