化腐朽为神奇,再生塑料全链条的龙头,欧盟关键方案的最核心受益者

好公司 ≠ 好价格,发现好公司 ≠ 遇到好时机!

机会,只留给有准备的人

我们常听到,有相当一部分人总是将他人的成功归功于时势造英雄,而完全忽视了主观能动性的作用。

然而,实际上机会对每个人都是均等的。同样的风口下,只有那些早已练好飞行技术的,才能直上云霄。

这对于塑料回收再生行业同样如此。

近日,欧盟正式启动《循环经济法案》立法进程,计划于2026年正式实施,目标将欧盟材料循环率,从当前的11.8%提升至2030年的24%以上。

这不仅对全球绿色发展可能是一个里程碑事件,对中国制造业而言,也将是巨大挑战。

中国出口的机电产品、汽车零部件、塑料制品等将面临强制性的再生材料含量认证要求,预计超过30%的出口企业需在2027年前完成供应链绿色改造。

但挑战也意味着机遇,塑料循环利用产业将迎来绝佳的发展黄金期。

而【英科再生】,显然显然早已对此做好充足准备。

公司几乎所有利润来源于废弃塑料的回收与循环利用。

之所以说公司做好了充足准备,首先是因为公司针对可能的政策未雨绸缪。

早在2024年,公司就配合客户,对所生产的各类再生塑料产品,包括r-PS格栅墙板、r-PET吸音板和r-PE木塑地板等的全生命周期的碳足迹,进行了全面核算与追踪。

涵盖了“原材料获取、运输、生产制造及成品运输”等四大关键环节,以应对欧盟对再生塑料含量的法规。

其二,充足的产能。

截止2024年末,约10万吨/年再生PS产能,已投产5万吨/年以及在建10万吨/年再生PET产能,远超大企业(年产能10000吨)的评级标准。

同时,在越南、马来西亚均有产能,可有效抵消关税风险。

其三,是远超行业同行的经营能力与业务规模。

虽然国内最资源回收的企业众多,A股上市公司也有中再资环、大地海洋等头部企业。

然而,能将“收破烂”的业务做到这样极致的,恐怕只有英科再生一家。

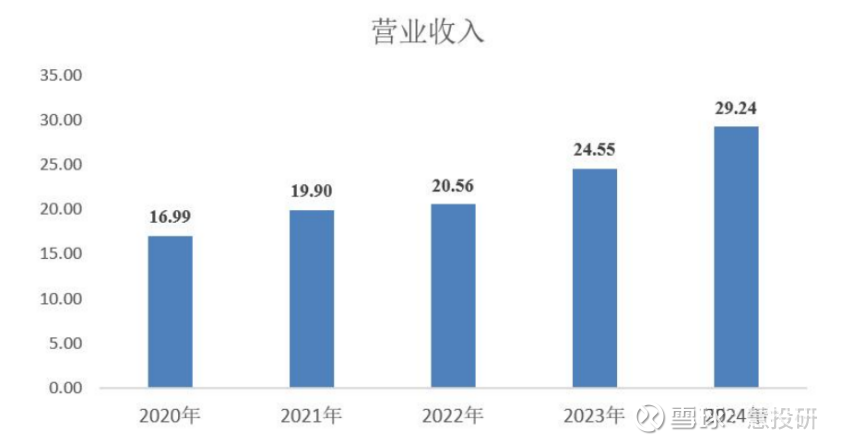

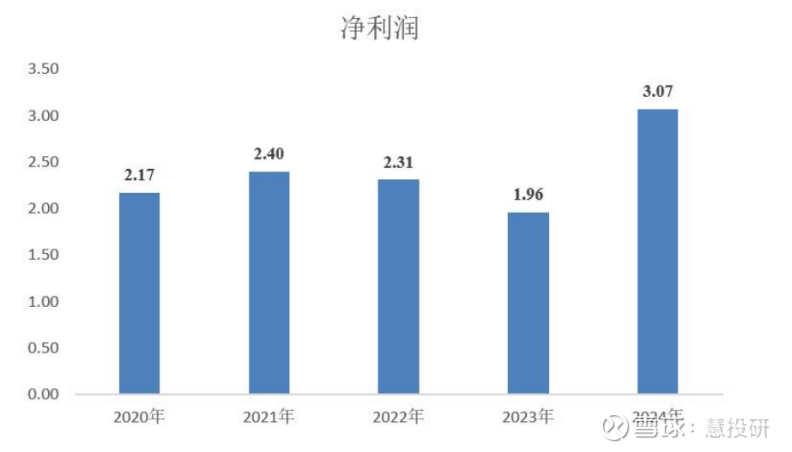

首先从业绩上看,公司是上市公司中极少数实现利润持续增长的企业。

营业收入从2020年的16.99亿元一路增长到2024年的29.24亿元,复合增速高达14.54%。

净利润从2020年的2.17亿元,增长到2024年的3.07亿元。

对比来看,大地海洋年利润尚未过亿,而中再资环则常年亏损。

从产业布局看,公司涵盖了从上游的回收设备,到中游的塑料粒子,再到下游的建材、成品框全链条。

设备端,公司设备性能强悍,并借此实现与资源供应商形成深度绑定。

通过自研泡沫减容机,在最大程度下可将低密度、大体积的PS泡沫塑料,缩小至原来体积的五十分之一甚至九十分之一,解决了PS泡沫体积大、密度低、回收点分散、运输成本较高等难点。

自行研发的回收减容压缩设备已在全球约100个国家应用,并能提供完整的解决方案。

在全球从累计1,300多个回收网点采购可再生PS塑料原料,形成了覆盖国内外的可再生PS塑料回收网络,并逐步拓展PET、PE等品类。

并且,公司创造了资源回收的新模式,即通过向废弃塑料供应商提供压缩设备,再负责回收其提供的废弃塑料,以此进行深度的业务绑定,实现了原料供应的稳定供应。

在塑料再生环节,公司产品质量甚至追赶新品。

生产的再生的PS粒子在熔融指数、冲击强度、拉伸强度、伸长率、弯曲强度、弯曲模量等性能指标上已经接近新料的水平,并且成本优势显著。

生产高端再生PS粒子的纯度高达99%,分子量较高,可多次回收循环利用,已经到达食品级。

食品级的PET粒子,由于欧盟强制添加以及客户承诺使用,甚至价格还高于原生粒子。

终端产品环节,公司再生制品具备原生塑料制品所达不到的多方面优势。

例如,再生PE装饰建材类用于户外地板、墙板、装饰板等,具有防水、防潮、防霉变、防虫蛀、环保等多重优势

再比如,再生PS装饰建材类产品用于踢脚线、顶角线、腰线、墙板等,不仅仅实现“以塑代木、以塑代石、以塑代金属”,而且具备上述材料无法实现的多款式、小批量特点。

并且得到了下游客户广泛认可。

公司的相框、画框及镜框产品的环保性和设计性受到国际大型零售商、装饰品商的认可,产品销售至全球多个国家和地区的中高端家居装饰市场。

尽管欧盟的法案,明显是要对中国出口产品设置高壁垒。

但我们应该相信,以英科再生的相关企业,也将借此参与新的格局。

最后的最后,别忘了点“关注”

您的支持,是我创作的动力