“车路云一体化”领军企业,利润大增130%,强势出击!

慧投研

· 山西

好公司 ≠ 好价格,发现好公司 ≠ 遇到好时机!

八部门强强合作!中国智能驾驶正开启新的发展篇章!

就在近日,包括工信部在内的八个中央部门联合推出了《汽车行业稳增长工作方案(2025—2026年)》。

该方案的重点之一,就在于推动加快推动智能网联汽车“车路云”一体化试点的开展。

可以说,“车路云一体化”是决定汽车智能驾驶未来发展的关键一环。

为什么这么说呢?

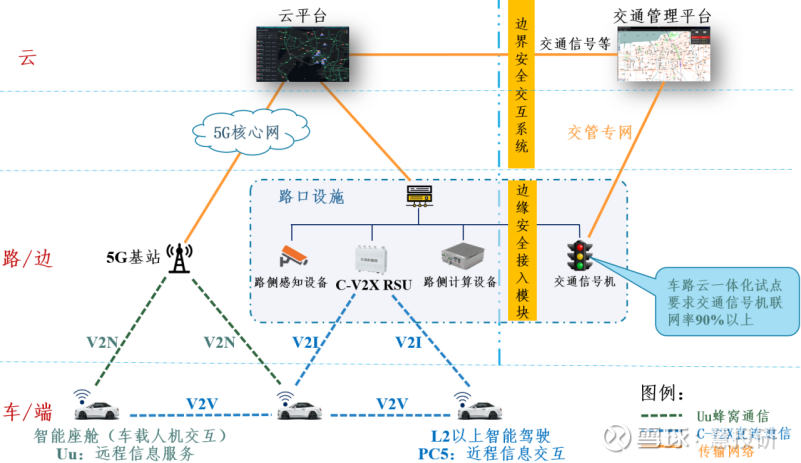

首先,我们简单了解下什么是“车路云一体化”。

借助车路通信技术——V2X,能够实现汽车与路侧设备、云端平台的信息交互,最终实现人-车-路-云全面互联互通。

其中,路测设备包括摄像头、雷达等各类传感器;通信模块、ETC和信号基站等信号传输装置;计算设备以及数字信号灯等。

车载端包括ETC模块、C-V2X通信模块和定位模块,以及上述模块组成的信号网络集成模块——T-BOX。

而“车路云”一体化带来的巨大利益显而易见。

首先,能大幅降低交通事故率,提升交通安全

点击查看全文