【独家】各项政策刺激下,各环节报价跳涨,终端市场观望情绪日浓,一周光伏产业链价格监测

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

多晶硅

当前国内硅料收储、限价等政策有了进一步动作,本周三进行了行业高质量发展会议,明确了硅料价格将以不低于企业全成本价格(含税)销售,硅料现货、期货价格得到进一步推涨,硅料企业的硅料主流报价来至45元/公斤以上,甚至传言更高,报价相比上月所签订单已经跳涨10元/公斤以上,但仍需跟踪实际订单落地情况。部分前期低价34-35元/公斤的所签订单有重新议价或搭配高价料采购而进行发货,大幅涨价趋势下硅料出货速度加快。目前行业政策影响下整体涨价势头较猛,最终涨至何时,涨至何价,也还需整体价格向下传导情况以及终端需求而看。

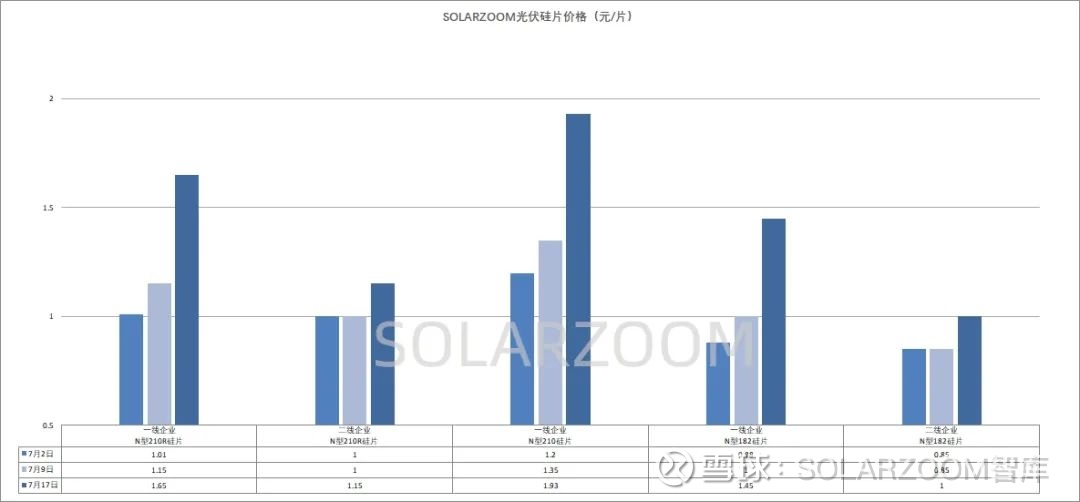

硅片

上周上游硅料的收储限价带来的涨价传导至硅片环节,带动了硅片厂商对各尺寸硅片价格的第一次上调,且来至本周各尺寸硅片价格已陆续有成交。上周龙头硅片企业将M10L/G12R/G12硅片价格分别上调至1、1.15、1.35元/片,其他硅片企业陆续跟进,上周上涨后的G12硅片价格陆续被部分下游企业接受,有所成交;来至本周涨价后的M10L/G12R硅片价格陆续也有成交,此外上游硅料价格仍在继续上调,硅片企业在前期的经营成本压力下也有较强的修复意愿,因此硅片企业在借助此轮收储、限价等政策下,市场传出将在现有价格水平上将继续上调硅片价格;来至本周三上游硅料硅片会议结束后,硅片限价公布,各尺寸硅片在覆盖含税全成本前提下大幅调涨价格至1.45、 1.65、 1.93元/片,本周四开始执行,相比之前价格此轮价格上涨超过40%,下游电池端尚在观望,暂未有实际接单,与下游采购企业博弈加剧。HJT硅片方面,本周HJT半片价格随主流210尺寸硅片价格波动而调整,本周初HJT半片价格回升至0.64-0.65元/片区间,高位价格也开始有成交;而周中的第二次主流210尺寸硅片涨价,也将HJT半片上调至0.85元/片左右。

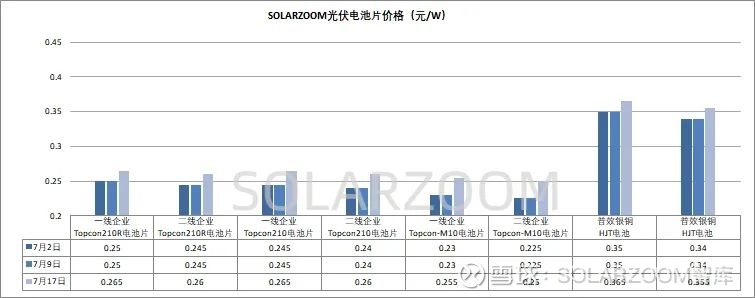

电池片

在上游各环节涨价推动下,电池环节各尺寸价格也上调了价格,同时本周涨价后的各尺寸电池片也陆续有成交。上周硅片价格涨价后,各尺寸电池价格传出上调0.02-0.03元/W的声音,来至本周各尺寸电池成交价格也陆续兑现,本周M10L、G12R、G12电池成交的高位价格区间来至0.25-0.26元/W,0.26-0.265元/W,0.26-0.265元/W。此外本周三上游各尺寸硅片价格又进一步大幅调涨,传导至电池端也仍有上涨可能,同时本周电池环节也在进行限价的会议,政策引导下对电池价格也将起到了一定的支撑向上,但同时也仍需关注直接下游组件端价格向下传导顺利与否。HJT电池方面,当前国内HJT电池产线排产率不高,且继续下调,而在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,低位价格微降,当前HJT电池国内价格为0.35-0.37元/片区间,海外订单电池价格有一定溢价。

组件

当前上游各环节价格纷纷上涨,来至组件端市场也有报涨的意愿与动作,市场部分高位报价出现0.68-0.7元/W的价格,但相比上游环节涨价的火爆以及成交落地,组件端实际执行上涨价后的组件成交不多,组件下游观望博弈较多;同时当前国内外市场需求偏淡,主流组件企业仍在执行前期所签订单,组件价格价差仍较为明显。据悉本周也将针对下游组件价格进行会议,市场上也在拭目以待,报涨概率较大,具体看上涨幅度。

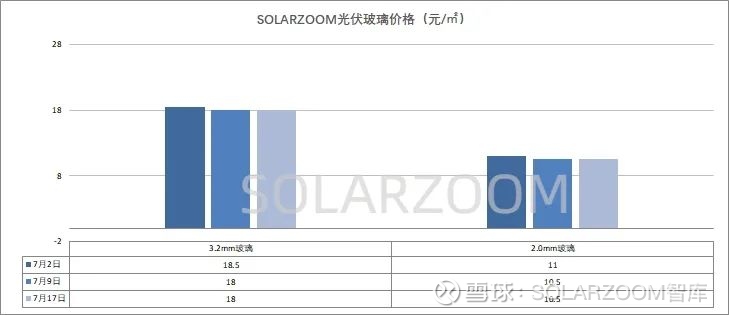

辅材

辅材方面,当前国内光伏主材价格纷纷上调,对应组件端成本压力上升,本周组件端企业对尚未上涨价格的辅材囤货意愿加强,对应辅材价格止跌回稳,而后期能否对相应辅材价格起到正面推涨,还需与组件企业博弈而看。本周玻璃3.2mm价格来至17.5-18.5元/㎡区间;2.0mm的玻璃价格来至10.5-11元/㎡区间。

—END—