【独家】产业链继续推涨,组件端国内外价格恐现倒挂趋势,一周光伏产业链价格监测

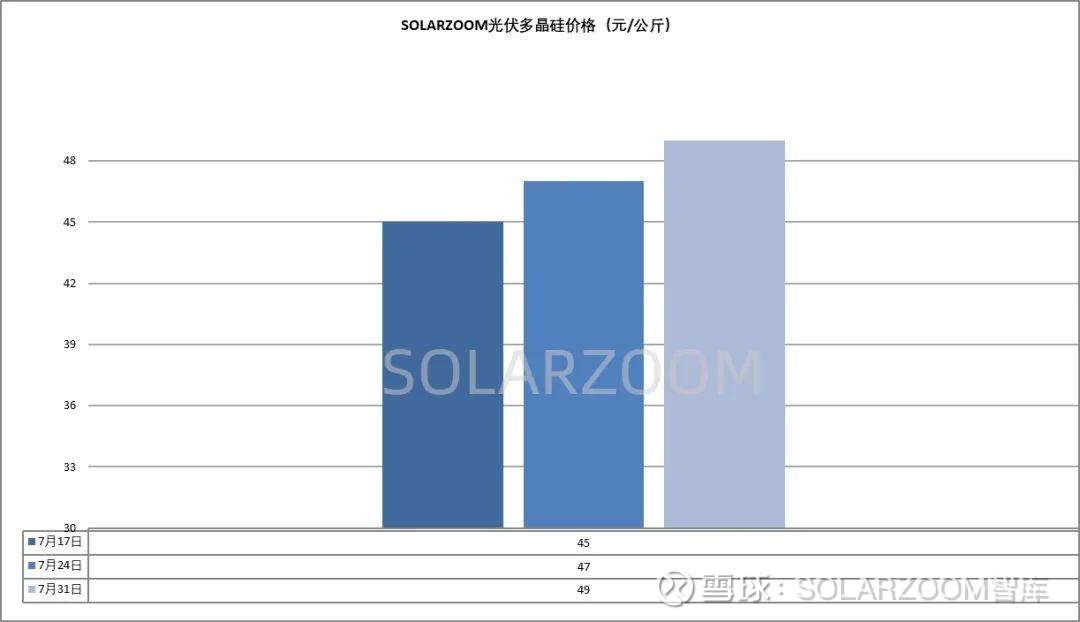

多晶硅

本周国内市场现货硅料的报价仍继续走高,但本周上涨幅度相比前期略有收窄,本周市场N型用料高位报价出现50元/公斤的价格,其他硅料厂商报价仍在46-49元/公斤区间,颗粒硅报价在43-45元/公斤区间。实际成交方面,近期上游价格的上涨向下游的传导较为顺畅,下游对硅料涨价的接受度有所提升,市场上也陆续有少量新订单成交,新单多为与前期所签低价订单搭配签订,搭配后硅料成交价格来至40-43元/公斤;而其他规模化成交订单仍鲜少,前期硅料备货充足的下游企业尚在继续观望中。当前硅料持续上涨的预期带动下,硅料企业多在生产发货中,硅料库存下移至下游环节明显。市场供给方面,当前硅料企业排产变化不大,8月来临,有个别厂商计划检修减产或停产,但大厂新产能释放预期增强,预期8月市场整体硅料产出将环比增长。

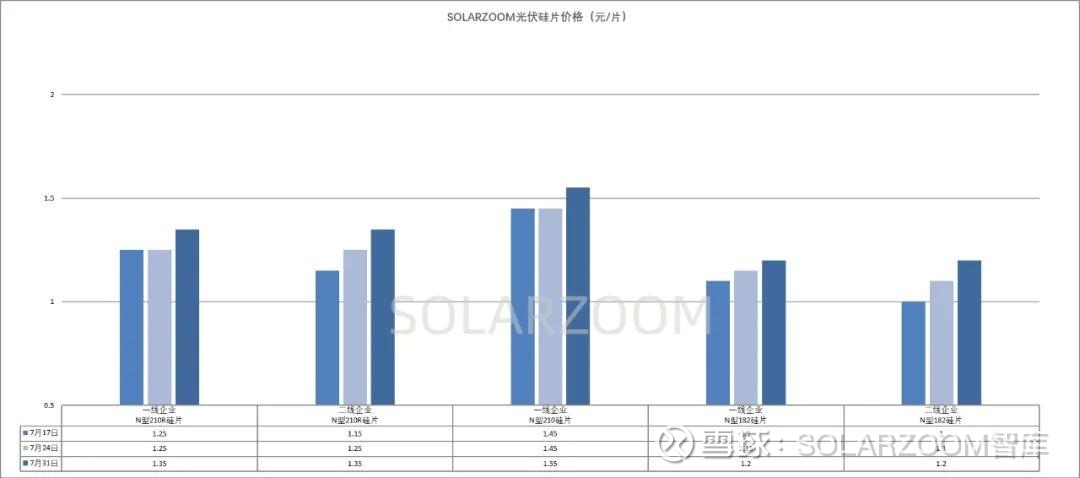

硅片

本周国内硅片价格继续上调中,且也已被下游电池端接受,陆续有成交。临近上周末国内头部硅片企业将各尺寸硅片价格陆续上调至1.2、1.35、1.55元/片,环比上周成交价格上浮0.1元/片左右,其他硅片企业陆续跟进价格,当前的价格已逐步有成交落地。近期下游电池端海外需求明显提升以及下游大尺寸电池排产略有增加的带动下,对应尺寸的硅片需求出货也是呈上升态势,此外上游硅料持续上涨、成本上升的预期仍在增强,下游电池端涨价也较为顺利,因此短期各尺寸硅片价格仍将大概率进行上调。HJT硅片方面,本周HJT半片价格随主流210尺寸硅片价格波动而调整,上周HJT半片价格回升至0.64-0.65元/片区间,高位价格也开始有成交;本周随着N型210硅片价格继续上调至0.72-0.74元/片区间。

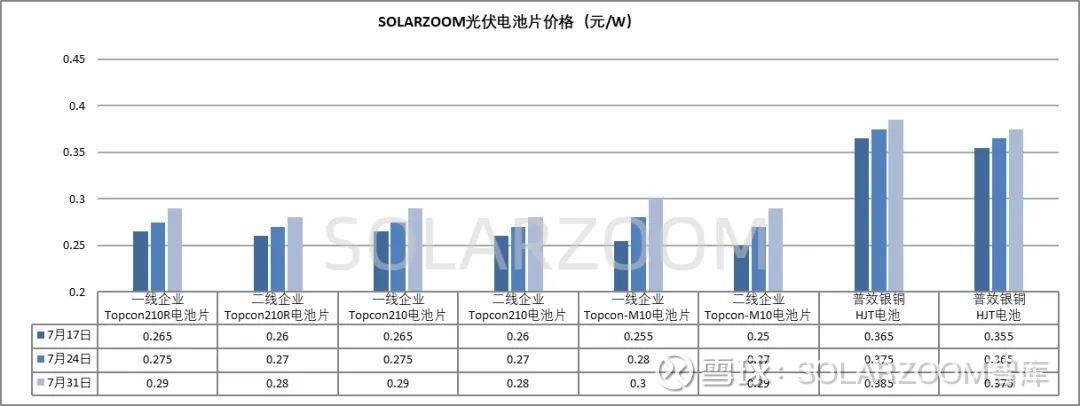

电池片

近期电池环节在国内外各种因素刺激下涨价明显,本周价格也是进一步上调且上调幅度进一步扩大。国内上游环节收储提价的带动下, 也使得电池环节成本上升,电池厂商顺势上调价格;而海外方面,国内出口退税退坡的预期以及美国全球征税的加码预期下,海外市场尤其是印度、土耳其、印尼等地区对国内电池需求要货大幅提升,其中对M10L尺寸的电池要货最为明显,同时本周开始对210尺寸电池的要货也在增加,海外各尺寸电池价格推涨至0.3-0.33元/W左右。国内市场电池厂商报价也是进一步上调,主流成交价格在0.27-0.28元/W区间,但头部电池厂商也有意向将各尺寸价格推涨至0.29-0.3元/W,市场已开始有成交。电池排产方面,随着近期电池需求出货增加、提速,近期210尺寸电池排产有增加。HJT电池方面,当前国内HJT电池产线排产率不高,且继续下调,而在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,低位价格微降,当前HJT电池国内价格为0.37-0.39元/片区间,海外订单电池价格有一定溢价。

组件

近期国内组件价格在上游产业链涨价的带动下也在推涨中,但整体进度相比其他环节略显平缓,同时国内分布式项目的组件价格上涨相比地面电站项目组件价格涨价的接受度更高一些。目前国内市场上组件价格较前期略有提升,主流功率段组件的高位报价来至0.72元/W附近,分布式项目中组件的高位价格开始有新订单成交,但地面电站项目组件的价格仍与央国企在博弈中,仍以前期所签订单交货为主。海外市场受出口退税退坡影响,组件海外出货量提升,提速,但价格尚未有明显变化,与国内价格也有倒挂趋势。整体组件需求方面,涨价趋势也刺激了部分下游客户以及贸易商的囤货,尤其是部分贸易商囤货相较之前有所改善;当然也存在在传统需求淡季下逆市而涨的情况下,也陆续有电站项目暂缓进度,暂缓对组件的采购,观望市场为先。

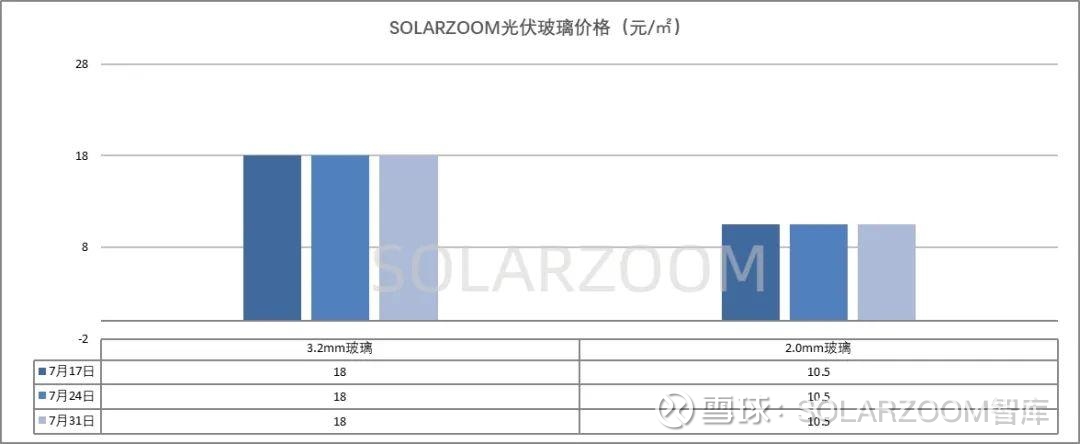

辅材

辅材方面,当前国内组件端企业继续对尚未上涨价格的辅材加速囤货,玻璃等辅材厂也暂未继续减产以抓紧出货为主;价格方面,对应辅材价格止跌回稳,而后期能否对相应辅材价格起到正面推涨,还需与组件企业博弈而看。本周玻璃3.2mm价格来至17.5-18.5元/㎡区间;2.0mm的玻璃价格来至10.5-11元/㎡区间。

—END—