【独家】六部委联合座谈会助推上游价格欲涨,围绕组件端的各方博弈加剧,一周光伏产业链价格监测

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

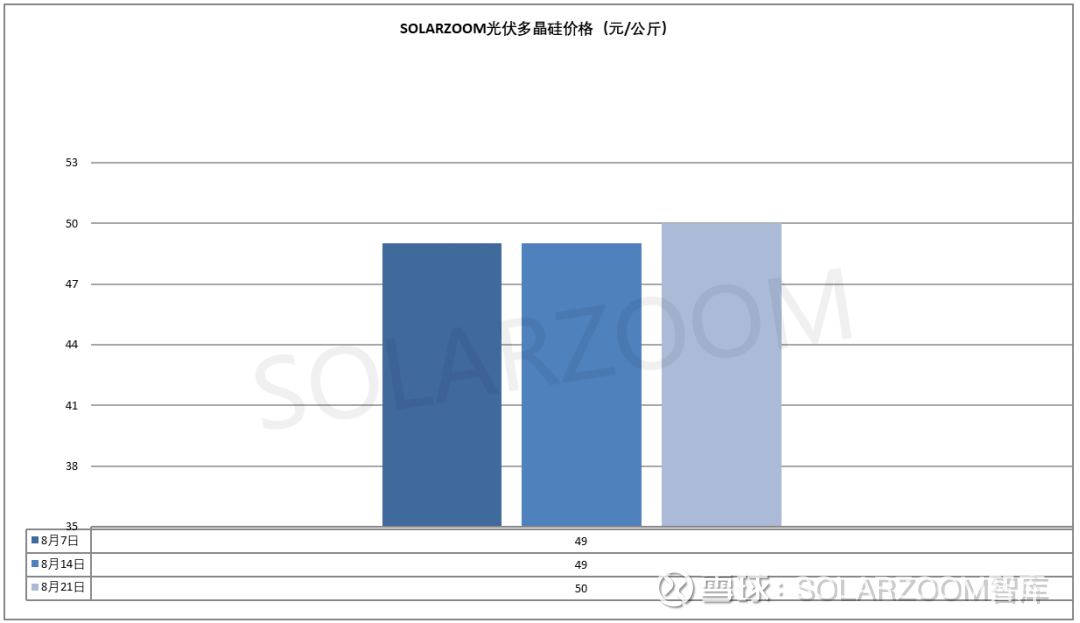

多晶硅

本周六部委联合召开光伏产业座谈会,进一步给市场释放了行业加强自律、反内卷的信号,这也使得前期已略显上涨乏力的硅料价格开始迎来新一轮上涨,本周硅料企业进一步报涨价格,主流硅料企业报价均来至50元/公斤以上,库存水平较低的硅料企业高位报价来至52-53元/公斤。实际成交方面,近期市场开始硅料大单有落地,虽落地价格相比报价仍有差距,但均价相比前期价格仍有小幅上浮,在搭配前期执行订单以及混包料价格后实际成交均价在47-49元/公斤;而市场上现货散单的拿货价格来至50元/公斤以上。颗粒硅方面,成交较为顺畅,成交价格也是微涨1-2元/公斤,来至45-46元/公斤。本月硅料产出仍为当期各环节增产体量最多的一个环节,硅料价格实际成交上涨也仍需视下游价格传导以及自身库存消化情况而定,当前压力其实是不减反增;另一方面长期来看也还需静待硅料环节最终限产收储执行情况而看。

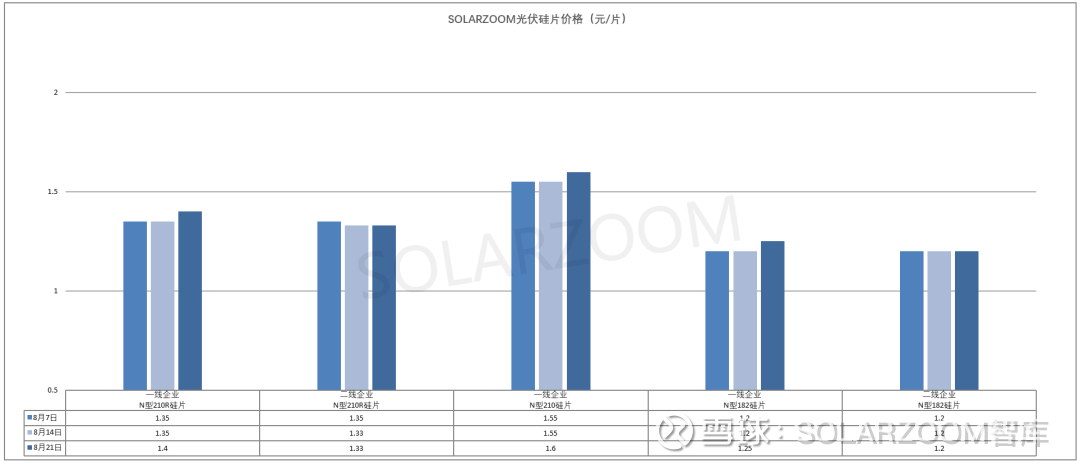

硅片

本周硅片市场实际成交价格基本维持上周水平,未有变动,而随着六部委座谈会的召开再一次向市场传导了积极信号,同时上游硅料价格继续上涨带动下,各尺寸硅片报价也开始传出上涨的信号。截止目前为止本周各尺寸硅片成交价格分别维持在1.2、1.33-1.35、1.53-1.55元/片;但龙头硅片企业开始对各尺寸硅片价格上调0.05元/片,各尺寸硅片价格涨至1.25、1.4、1.6元/片,市场政策正向预期的带动下,短期硅片实际成交涨价落地存在可能,但最终落地情况也还需视实际订单需求以及下游环节价格传导是否顺畅而看。本月硅片供给暂未有调整继续维持月初预判水平,环比上月略有提升,但需求方面未见明显增加,硅片库存压力未减。HJT硅片方面,本周HJT半片价格维稳在0.73-0.75元/片区间,下游HJT电池产线除有海外出口需求的企业排产略高外其他HJT电池产线排产很低,对应HJT硅片需求也较少。

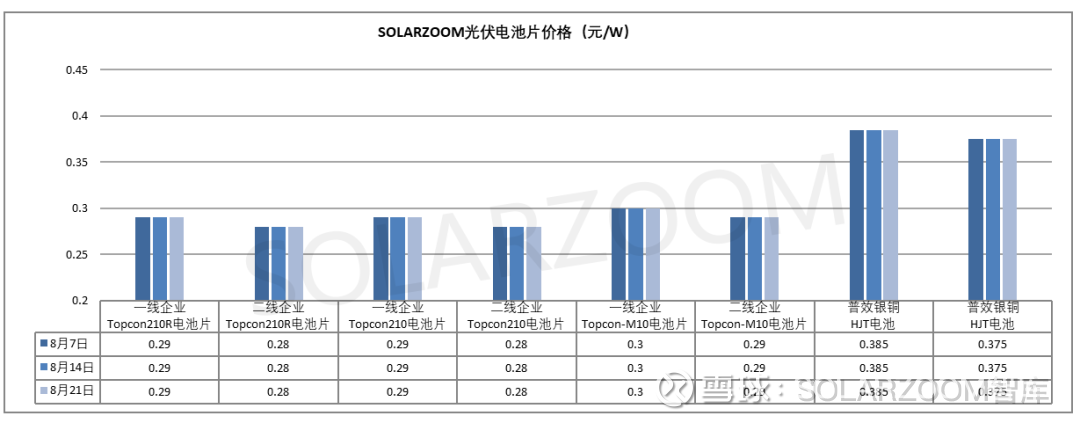

电池片

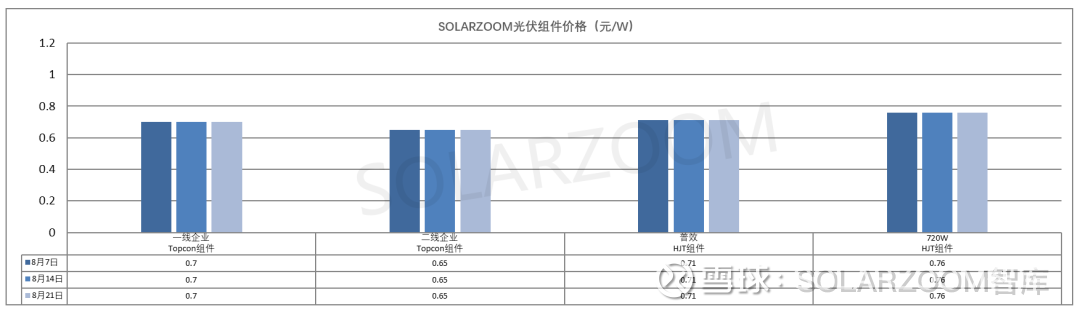

本周国内主流电池厂商的实际成交价格维稳为主,N型M10L电池价格0.285-0.295元/W,210R/210尺寸电池价格在0.28-0.29元/W区间,大厂价格未见调整,但部分贸易商出现降价出库存的情况。本月供给上,电池产量增加,而国内终端对价格接受度上不明朗,同时电池出口海外的紧迫性出现暂缓,前期电池抢发货情况暂得到缓解;需求方面高效N型电池需求有所支撑,其他效率电池需求略显疲软。本周国内再一次召开了高级别的行业座谈会,积极信号释放的带动下,上游硅料、硅片均开始进一步上调价格,截止目前为止电池端仍在继续观望,未有动作,但上游环节价格的上涨也对电池价格形成了一定支撑。HJT电池方面,当前HJT电池在产产线有限,停产企业的库存也基本消化结束,这对HJT电池价格也起到支撑作用,HJT电池厂商在市场上HJT电池询单下报价坚挺在0.36-0.38元/W,海外订单价格溢价至0.4元/W以上。

组件

本周国内组件价格未有实际变动,上游环节价格上涨的推动与组件端略显疲软的需求形成反差,围绕组件端的各方博弈仍在继续,观望情绪不减。本周分布式项目价格维持在0.66-0.69元/W;集中式项目方面,市场多在执行前期所签订单,本周有项目开标,整体价格区间提升,均价也来至0.7+元/W。当前尚未看到终端对组件需求的明显支撑,本周上游价格的进一步上涨又加剧了组件厂商以及组件下游的进一步观望,短期组件价格难有明确落地。

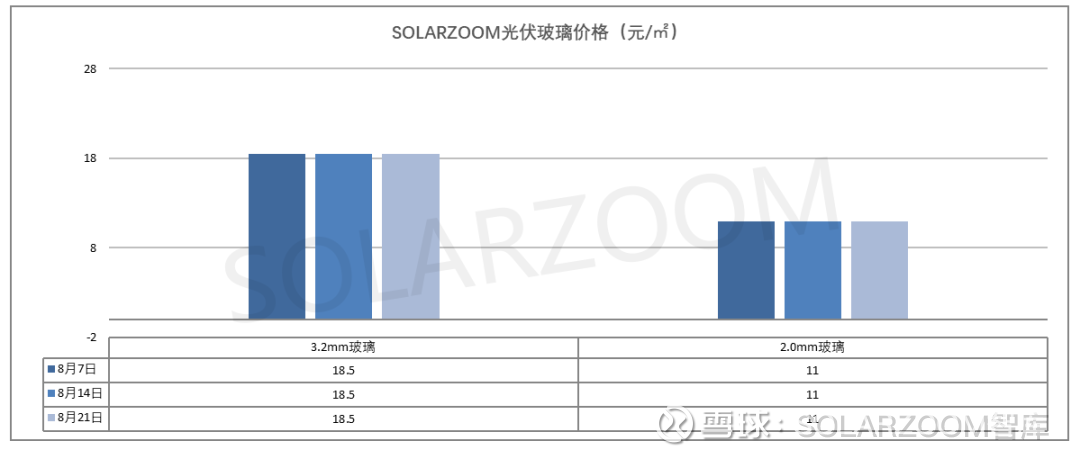

辅材

辅材方面,随着组件端近一段时间对尚未涨价的光伏玻璃的大幅囤货,玻璃企业的库存消化较为明显,同时光伏玻璃也传出限产限价声音,本周光伏玻璃价格开始有上涨趋势,本周玻璃3.2mm价格来至18.5-19元/㎡区间;2.0mm的玻璃价格来至11元/㎡左右。