【独家】硅片再涨5分,终端需求未见起色,一周光伏产业链价格监测

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

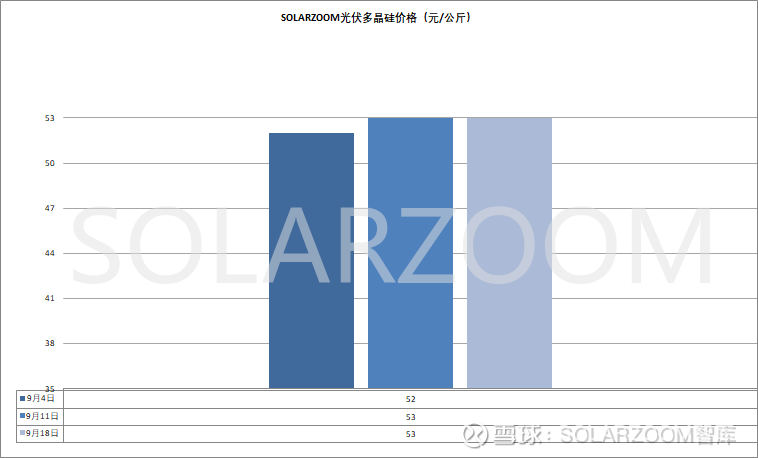

多晶硅

硅料:本周国内硅料价格坚挺维稳,头部硅料企业N型用料报价在53-55元/公斤,下游硅片价格上涨顺利传导的情况下,硅料成交价格也在继续小幅上涨,主流成交价格来至50元/公斤,同时本周实际成交出现51-52元/公斤的高位价格;当前国内硅料企业所签订单较为充足,排产发货排期基本已至10月。颗粒硅方面,本周颗粒硅报价涨至50元/公斤以上,实际成交在49-50元/公斤区间,相比上周小涨。本周国内新1/2/3级能耗标准的相关意见稿已出,预计随着后面新标落地实施后,硅料供需格局预计将有实质性的改善。

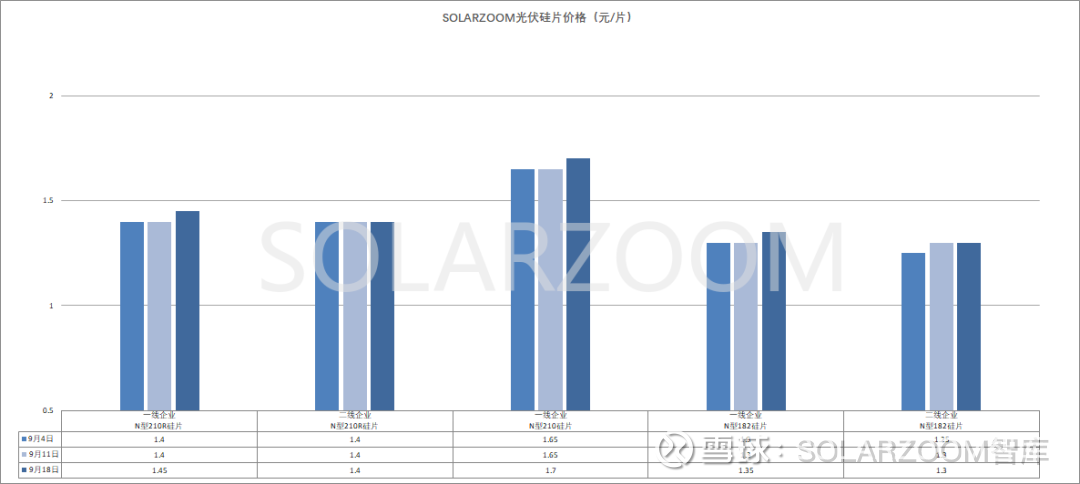

硅片

硅片:近期在上游硅料价格上涨确定性不断提升下,成本推涨下硅片也在“周周”攀升,本周各尺寸硅片均在继续上行,部分涨价后的尺寸硅片已开始有落地成交。本周国内硅片龙头企业率先在上周价格基础上上调各尺寸硅片价格0.05元/片,其中也包括前期库存水平最高,价格一直未能跟涨的G12R硅片;上涨后各尺寸硅片价格来至1.35、1.45、1.7元/片,同时市场其他硅片企业部分尺寸硅片已有跟涨,但也有部分硅片企业尚在观望。各尺寸出货方面,生产供给偏紧下下游对N型M10L及G12尺寸硅片的要货需求相对较好,且涨价传导也更为顺畅,1.35、1.7元/片的新价格市场已开始有成交,其中下游对N型M10L硅片涨价接受度相比G12硅片更高;涨价后的G12硅片下游有接货,但不多;而涨价后的N型G12R硅片尚未被下游接受,N型G12R硅片库存最多,市场产出也是最多,前期实际成交价格相比报价甚至略有让步,因此本周虽高位价格与其他尺寸同步上涨,但下游尚未接受N型G12R硅片涨价,当前主流价格仍在1.4元/片。HJT硅片方面,本周HJT半片报价也随着常规大尺寸硅片价格上涨而攀升,报价来至0.8元/片以上,但下游HJT电池产线除有海外出口需求的企业排产略高外其他HJT电池产线排产很低,对应HJT硅片需求也较少。

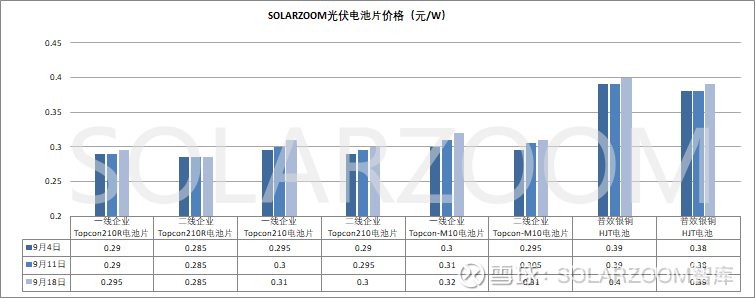

电池片

电池:本周上游各尺寸硅片均在上涨,传导至电池端,主流电池厂商也相应顺涨了各尺寸电池价格0.05-0.1元/W左右,本周N型的M10L、G12R、G12电池价格分别来至0.32、0.295、0.31元/W。各尺寸电池方面,N型M10L电池继续受海外需求、排产下降等影响,价格最高,本周成交价格涨至0.31-0.32元/W;大尺寸G12电池仍有部分国内部分集中式项目交货刚性需求在,同时在上游成本推动下,价格顺涨也相对较为顺畅。而市场产出主流尺寸G12R电池,本周电池报价虽在对应上游硅片报涨推动下,部分厂商将G12电池价格也是上涨至0.295元/W,但截止目前为止上游涨价后的硅片尚未被电池端接受,同时G12电池市场供给仍大于需求,G12R电池顺涨落地还有待进一步观察。当前电池端价格上涨多为上游硅片涨价,成本推动因素为主,而下游的组件端价格一直尚未有明确上涨,甚至传出让步降价同时有计划减产的声音,电池作为中间环节压力将不减反增,后续电池上涨空间已较为有限。HJT电池方面,当前国内HJT电池产线排产未有太大波动,面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,当前HJT电池国内价格在上游硅片推涨下同步顺涨,本周报价来至0.4元/W以上,但实际成交有限。

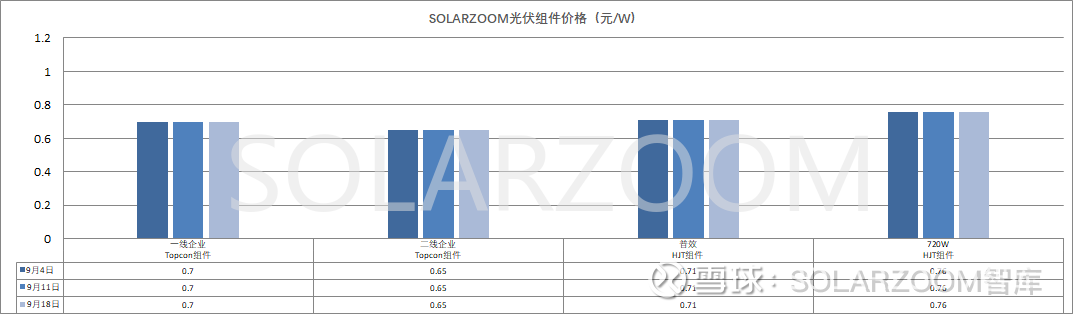

组件

组件:近期光伏上游各环节价格周周上涨,组件环节虽也不时传出涨价声音,但面对下游项目终端时仍未有实际涨价动作;现货市场组件价格仍维持前期水平,而实际成交上甚至有让步。当前分布式市场,国内头部企业组件价格维持在0.68-0.7元/W,但在交付上价格尚有0.01-0.0.2元/W的让步空间;集中式项目方面,市场新招投标项目的观望等待情绪不减,部分三季度初应启动建设的电站项目因产业链价格整体上涨,项目端跟组件厂商先后均有观望;而尚在执行的订单多为前期所签项目价格相比目前市场报价偏低。上游各环节以及辅材辅料的持续上涨,进一步增加了组件成本,而组件端向终端项目传导涨价明显不畅,组件环节利润进一步被压缩,市场组件排产预计将会有所下降。

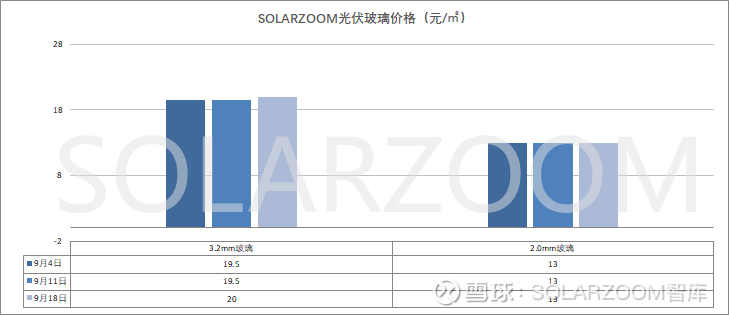

辅材

辅材方面,9月国内玻璃厂商对光伏玻璃报价进行大幅上涨,上涨幅度在2元/㎡左右,2.0mm的光伏玻璃价格报价从11.5元/㎡上涨至13.5元/㎡,3.2mm光伏玻璃价格报至20元/㎡左右,9月价格预计暂不会有调整。