【独家】上周 210R系产品上涨未果,本周主产业链其他产品趋稳,一周光伏产业链价格监测

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

多晶硅

本周国内硅料价格继续坚挺维稳,头部硅料企业N型用料高位报价暂未突破55元/公斤,结合其他硅料企业报价在51-55元/公斤区间,实际成交价格因采购模式、采购规模等而略有不同,主流落地价格在51-52元/公斤区间;本周颗粒硅高位报价继续上行至51元/公斤,实际落地在49-50元/公斤区间。上周国内硅料签单落地较为集中,硅料企业多在生产排期发货中,而下游采购企业在有采购备货情况下本周的采购放缓,对于高位价格的接受度当前仍有限,临近十一下游的观望情绪渐增,市场继续等待节后政策进展。10月硅料排产方面,随着枯水期来临以及行业限产等因素,部分硅料企业开始有减产计划,但具体仍需实际落地而看。

硅片

本周国内硅片价格暂未延续上涨趋势,各尺寸价格维持上周水平。上周在龙头硅片企业带领上调价格了各尺寸硅片价格,其中N型M10L、G12硅片在下游对应需求带动下已被接受成交,其他硅片企业也陆续已跟涨成交,本周N型M10L、G12硅片实际成交价格来至1.35、1.7元/片,对应各自的需求点也有差异,G12硅片需求主要受国内集中式项目带动,而M10L硅片对应需求点仍以抢出口为主。N型G12R方面,报价虽同步上涨,但截止目前在下游备货库存充足且硅片产出最多的情况下下游采购尚未接受涨价,当前成交价格仍在1.4元/片左右。十一临近,市场节前观望等待的情绪有所增加,但排产上主流硅片硅片企业暂未有降负荷生产计划,目前预计10月长假期间维持现有开工。HJT硅片方面,本周HJT半片报价也随着常规大尺寸硅片价格上涨而攀升,报价来至0.8元/片以上,但下游HJT电池产线除有海外出口需求的企业排产略高外其他HJT电池产线排产很低,对应HJT硅片需求也较少。

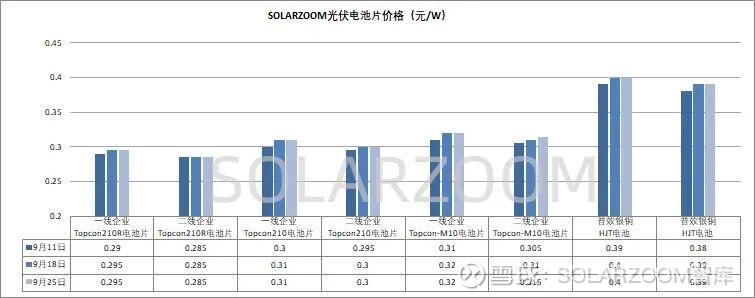

电池片

本周上在上游环节价格未有变动趋稳下,电池价格也暂未继续上涨,本周维稳,上周顺涨的部分尺寸电池进一步被下游成交接受落地。在对应下游需求带动下,N型M10L、G12电池价格随着上周上游硅片价格顺涨至0.315-0.32、0.30-0.31元/W,成交价格逐步趋于区间高位,其中N型M10L电池主要需求仍来自于海外拉动,而G12电池需求在国内下游终端部分集中式项目启动带动下而有所提升,供给结构性紧张下仍有上涨空间。N型G12R电池方面,本周成交价格仍落在0.285-0.29元/W区间,上周上涨0.05元/W的价格仍未被下游接受。电池端价格上涨多为上游硅片涨价,成本推动因素为主,而电池价格向组件环节传导受阻不减,十一长假将近部分电池厂商计划放假略降生产负荷,其中基本为产出最多的G21R产线。HJT电池方面,当前国内HJT电池产线排产未有太大波动,面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,当前HJT电池国内价格在上游硅片推涨下同步顺涨,本周报价来至0.4元/W以上,但实际成交有限。

组件

本周组件价格区间仍未有变动,分布式项目方面国内头部企业组件价格继续维持在0.68-0.7元/W,但在交付上价格尚有0.01-0.0.2元/W的让步空间;集中式项目方面,市场新招投标项目的观望等待情绪不减,市场上虽有部分集中式项目因上游价格上涨,成本上升而在继续观望延迟,但部分集中项目预计将在四季度启动,交付价格上在与买卖双方胶着博弈。供需方面,恰逢十一长假,受上游成本压力的影响,国内部分组件企业计划十一将放假减产。

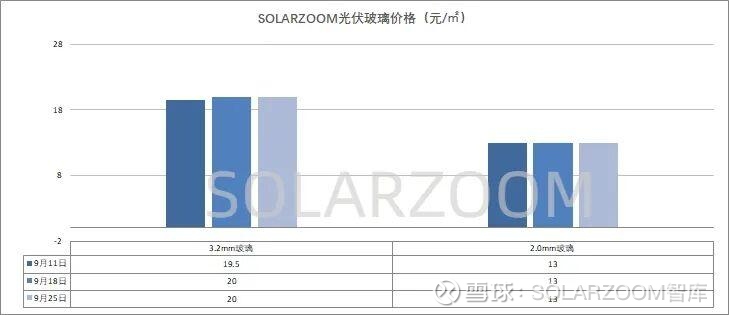

辅材

辅材方面,9月国内玻璃厂商对光伏玻璃报价进行大幅上涨,上涨幅度在2元/㎡左右,2.0mm的光伏玻璃价格报价从11.5元/㎡上涨至13.5元/㎡,3.2mm光伏玻璃价格报至20元/㎡左右,临近月末国内市场上继续上调玻璃价格氛围不减反增,但最终能否上涨,上涨幅度也仍需与组件端继续博弈。

—END—