京能清洁能源半年报业绩会亮点

1、公司前日公告的国补回收8月收到21.76亿,截止8月底收到31.79亿。业绩会上补充说到了7-8月合计收到接近30亿,9月上旬又收到5亿。所以公司的现金更加充沛。

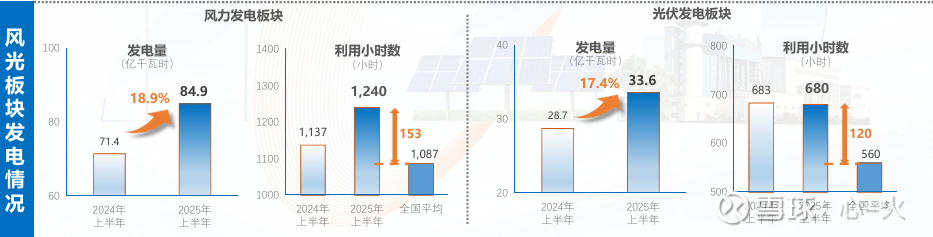

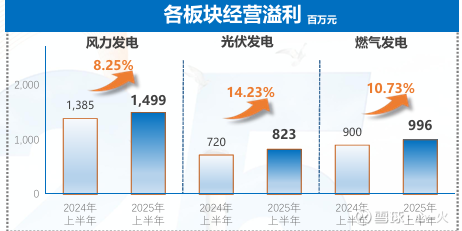

2、公司的风电和燃气利用小时数继续增长,光伏略降也大幅优于平均水平,在上半年大部分绿电公司经营压力巨大的情况下保持了韧性增长实属不易。公司风电平均电价为0.3871元/千瓦时,同比下降0.0107元/千瓦时;光伏平均电价为0.5419元/千瓦时,同比下降0.0741元/千瓦时。风电电价十分坚挺。

3、目前风电装机704.8万千瓦,光伏装机555.5万千瓦,在建的风光205.6万千瓦。储备项目超过1000万千瓦,正在启动锡盟490万千瓦防风治沙项目。汕头海风项目也在稳步推进。总体而言,京能清洁能源充分享受了内蒙、河北、东北、西北各省的绿电进京项目,使得公司的小时数和电价得到了保证。

4、上半年平均资金成本为2.4%,较去年下降了27个BP,尽管上半年财务费用微升了1千万出头,但是下半年国补的回收可能导致全年财务费用继续有所下降。公司24年比23年财务费用下降约1亿。

5、公司将“纳入恒生指数及港股通”列为战略目标,公司管理层坚定的提及了这个概念,同时也表示了考虑将提升流通市值作为主要任务,公司也研究了达成此目标的多种路线图,正在考虑全流通等各种方案。 既然入通是战略目标,又有可行的方案,公司市值的提升和入通对上市公司、管理层和股东利益的最大公约数,我们等待好事发生就好![]()

对比传统绿电公司无法高分红,公司超8%的分红率在绿电里一骑绝尘。参考最近火电的走势,京能清洁能源是被遗忘的高分红电力股,还有入通的明确目标,后续险资和其他机构资金跑步进场买入这个:

极度低估(5PE出头),管理层利益一致(股权激励),且业绩持续增长(股权激励对应增长)且有交易性机会(入通)的高息资产(8%股息)