长春高新H1业绩扑街,可能还没想象那么烂!

免责声明:本文是个人日记,不构成投资建议。

各位投资者,大家好!我是招财大白兔!

长春高新,之前业绩好的时候早早披露,现在业绩不好,加上股价脆弱,投资者如惊弓之鸟,不好意思交卷,Q1就玩这一套,报告披露压着时间往后拖,H1报告又是最后一天。

相比头部巨头恒瑞、百济、信达、瀚森等,还是后起之秀艾力斯、特保生物等公司的营收、利润高增长,还是老牌放制药厂华东医药、云南白药等营收利润增长,长春高新是营收利润双降。

看准了,是双降!!!

尽管2025年Q1已炸雷,创新药板块涨上天,长春高新一直趴在地上,已经反映了预期,H1报告这个熊样,也在预期之内。

虽然业绩扑街,还是简单看看。

1

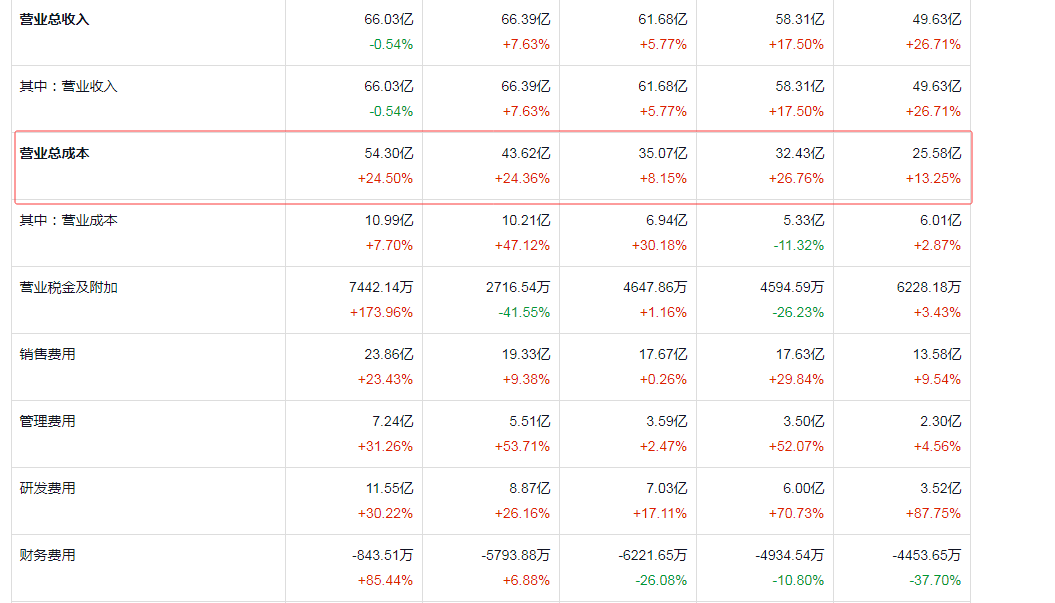

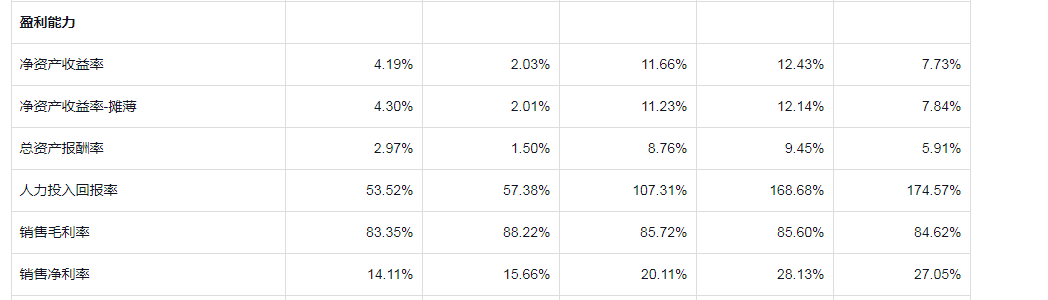

公司实现营业收入66.03亿元,同比微降0.54%;归母净利润9.83亿元,同比大幅下降42.85%。公司的销售净利率从2024年的20.11%降至14.11%,业绩承压态势显著。

报告期内销售费用达23.86亿元,同比增长23.43%,公司持续完善销售人才队伍及合规建设,进一步加快推进重点新产品销售推广工作。

管理费用7.24亿元,同比增长31.26%,管理费用增长主要为子公司金赛药业职工薪酬支出增加以及折旧摊销增加所致。

报告期内研发投入为13.35亿元,同比增长17.32%,研发投入占营业收入比重提升至20.21%,其中研发费用11.55亿元,同比增长30.22%。

这三块费用差不多增长了10亿左右。

公司销售毛利率,其实波动并不大,依然是高毛利,妥妥赚钱。

营收微降,利润大幅下滑40%,主要是销售、管理、研发费用大增,影响了利润表现,加上没有营收增长拉动,没法补齐这块费用。

研发费用增加可以理解,毕竟创新药需要战略投入。

销售费用增加、管理费用,主要是药品不好卖了,必须花更多的钱才能保住基本盘。

2

好比华东医药,就是看中美华东。长春高新,就是看金赛,其它公司可以忽略不计。

金赛药业实现收入 54.69 亿元,较上年同期增长 6.17%;实现归属于母公司所有者的净利润 11.08 亿元,较上年同期降低 37.35%。

百克生物实现收入 2.85 亿元,较上年同期降低 53.93%;实现归属于母公司所有者的净利润-0.74 亿元。

华康药业实现收入 3.78 亿元,较上年同期降低 3.40%;实现归属于母公司所有者的净利润0.25 亿元,较上年同期增长 4.12%。

高新地产实现收入 4.60 亿元,较上年同期增长 0.76%;实现归属于母公司所有者的净利润 0.10 亿元,较上年同期降低 70.34%。

亮点,就是金赛面对新竞争对手不断加入,有力稳住了营收基本盘,还实现了略微增长。

公司没有具体披露,是因为生长激素增长,还是新上市的其他产品拉动,还是因为给渠道压货,至少面上是增长的,后续就看能否持续,是否健康,是真增长,还是伪增长。

我觉得公司这块是缺乏自信的,恒瑞、瀚森、华东、复星等主动披露创新药收入占比,核心这块还是产出太少,不好意思出来献丑。

3

我们再看研发这块。

公司研发投入 13.35 亿元,较上年同期增加 17.32%,研发投入占营业收入比例提升至20.21%;其中研发费用 11.55 亿元,较上年同期增加 30.22%。

研发投入及费用的增加,主要是子公司金赛药业加快推进新产品研发工作,持续加强高端人才引进力度,并持续优化提升人员效率,从而使得人员人工及研究开发投入增加所致。

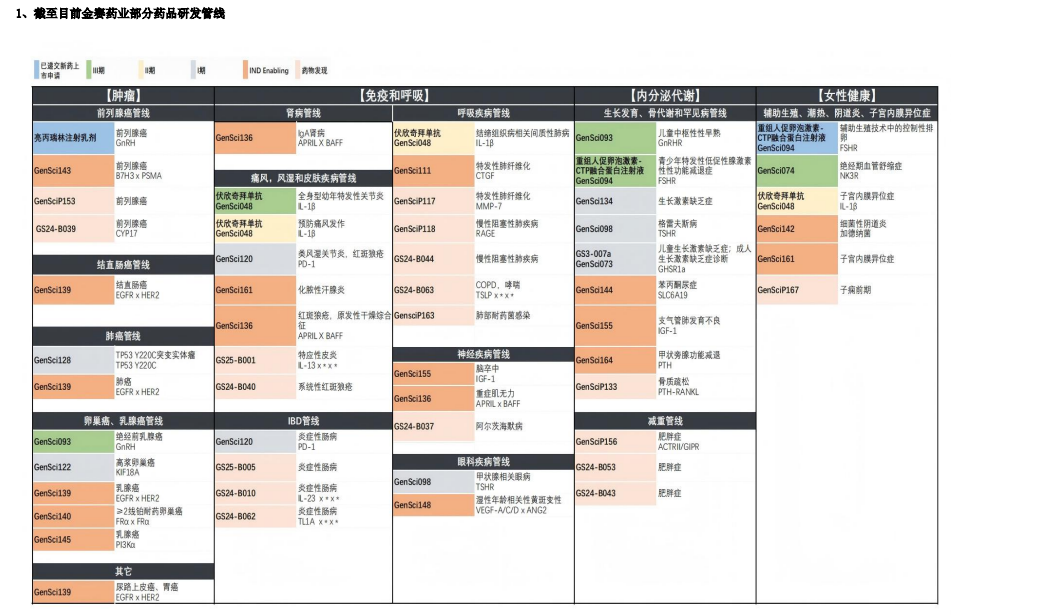

研发进度方面,伏欣奇拜单抗(粉剂)获批上市,伏欣奇拜单抗(水剂)、亮丙瑞林注射乳剂等产品上市申请相继获得受理。

金赛,除了生长激素,已获批的小儿黄金颗粒,还有上面这仨,基本没什么可卖的东西。

其它,每年花了20多亿,搞了一堆这么些玩意,基本都是临床前、临床1期,离上市还遥遥无期,而且存在很多不确定性。

好在一点,不管能不能最终上市,最起码公司战略投入、大步向前创新药转型。

其他几个公司的研发就不看了,疫苗产品也是单一,营收减半下滑厉害,利润都给干亏损了。

华康药业,了胜于无,地产是拖油瓶。

4

公司拟聘请富睿玛泽会计师事务所有限公司为公司拟发行境外上市外资股(H股)股票并在香港联合交易所有限公司主板挂牌上市的审计机构,并为其出具相关会计师报告。

医药公司H股上市热,被称为国际化的一步。

长春高新,这是也要去凑凑热闹,去称称斤两。

大多数A股公司到H股折价厉害,除非绝对优秀公司H股市值比A股高,国际投资者愿意给高价,其它基本都是折价。

长春高新,H股上市这是要动真格了!

且不管未来溢价还是折价,最起码心态其实自信的!

5

有投资者向长春高新(000661)提问,祝博士的离职是否影响子公司24价疫苗研发项目的进展?

公司回答表示,您好,祝先潮先生只是辞去在上市公司层面的相关董事职务,其在瑞宙生物的任职没有变化,谢谢!

以为公司创始人离职跑路了,公司投的钱打水漂了呢,祝先潮还在瑞宙。

6

比较大的一个亮点,就是公司继续发挥生长激素领域优势,研发超长效生长激素,加固竞争优势,延长产品生命周期。

有投资者向长春高新(000661)提问,gensci134注射液用于治疗pghd和iss的药品临床试验获得受理,请问赛增和金赛增相关适应症均早已获批,为何又来个gensci134?两者之间有什么区别?

公司回答表示,您好,新产品为超长效产品。

报告中描述,GenSci134 注射液属于治疗用生物制品 1 类新药,该药品通过特异性靶点发挥生长激素-胰岛素样生长因子(IGF-1)通路的药效学作用,主要针对成人/儿童生长激素缺乏症(AGHD/PGHD)以及儿童矮身材(包括特发性儿童矮身材-ISS、Noonan 综合征、Turner 综合征、小于胎龄儿-SGA 等)。

临床前数据表明,GenSci134 注射液具备独特的分子设计及代谢特征,基于非临床数据建立动物 PK/PD 模型提示其具有每月给药的潜力;此外基于动物 IGF-1 数据结果显示,在同剂量下 GenSci134 注射液能够激发的最大 IGF-1 水平远低于长效(周制剂)或短效(日制剂)生长激素激发的IGF-1 水平,提示 GenSci134 注射液具有较平稳的 IGF-1 激发水平。

目前已获得的临床 I 期的 PK/PD 数据符合预期,安全性良好。目前 GenSci134 注射液已经完成非临床的相关研究,获得国内 AGHD 的临床批件,正在进行成人生长激素缺乏症相关适应症的 I 期临床研究,美国 FDA 的沟通交流也在准备中。PGHD 和 ISS 的境内生产药品注册临床试验申请已递交并于 2025 年 8 月获得国家药品监督管理局受理,获批后将启动 PGHD 和 ISS 的 I 期临床研究。

小结:

从股价看,这公司离倒闭不远了!

只是说利润下滑严重,一年20亿利润依然可以吊打绝大部分医药上市公司!

每年25亿左右研发投入,这个力度可以排到国产药厂Top10!

H股上市,能上市最好,融点钱继续砸创新,顺带出海打打广告!

从营收看保住基本盘,从利润看严重扑街,研发持续高投入,创新药转型路途漫漫、未来可期,最终还是看产出结果吧!

至于这份H1报告,我觉得虽然很烂,但是也没有那么烂!

下周一看股价表现就知道投资者咋理解了!

本文完!

点赞、关注、转发、星标!