贝达药业冲刺H港股,想说爱你不容易!

免责声明:本文是个人日记,不构成投资建议。

各位投资者,大家好!我是招财大白兔!

1

9月11日,杭州A股上市公司贝达药业发布公告称,拟发行境外上市股份(H股)并申请在香港联合交易所有限公司主板挂牌上市。公司已同意聘请香港立信德豪会计师事务所有限公司为本次香港上市的审计机构。

9月29日,公司向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行并上市的申请资料。

公开信息看,贝达药业是中国创新药研发行业的先行者与引领者,从专注创新药发现与研发的生物科技公司成功转型为行业领先、盈利良好的生物制药公司。伴随这一蜕变,公司已打造自主研发、市场拓展、战略合作与生态圈建设「四驾马车」协同驱动的一体化平台,公司至今已成功推出八款商业化产品,其中多项产品实现「中国首个」突破。自2011年首款产品上市当年起,公司连续多年实现盈利,稳居中国创新药企前列。

这已经是贝达第三次H股递表,前两次是2021年,由于种种原因,没有在期限内成功发行股票。

贝达药业披露,本次港股上市募资主要是用于推进产品研发和国际化拓展。

现在创新药公司都在谋求布局A+H上市,一个是可以融资,另外就是提升下全球影响力,看看能不能赚点外汇,尤其是现在比较火的BD,搞搞BD,提升下市值变现,比卖药来钱快多了。

2

说起这个贝达,就让我头疼。

自第一款产品埃克替尼上市之后,公司不思进取,基本没有什么大的作为,产品要么是引进,要么就是代理,其自身自主研发的1类创新药产品泛善可陈。

现在吹的比较多的,就是这个恩沙替尼,又是美国上市,又是推进海外BD。

听高管、老板们、公司的画饼,亏的估计连裤衩都没有。

多年前,老丁说要5年打造千亿市值贝达,现在又说是再造一个贝达。

到目前,公司产品扩展到了8个,营收稍微上来一点,但是这个利润实在是不忍直视。

你说创新药需要研发、需要投入这个可以理解,但是营收也没有大的量级突破,直接带来的就是利润下滑或者迟滞增长。

看核心数据,利润又回到了2011年,也就是说增收不赠利。

巅峰时期,2021、2020年贝达药业股价在160元,估值达到100多倍,现在在60、70元,估值还大几十倍,市值也就是当时的三分之一。

就是说现在的创新药赛道和过去不一样了,市场对贝达进行了价值重估。

百里天恒2025年H1营收1.7亿,现在市值1500亿。

曾经贝达是妥妥的创新药公司,被称为小恒瑞,寄予厚望,现在被百里天恒、艾力斯、荣昌生物、特宝生物、康方生物、信达生物等一众公司超越。

3

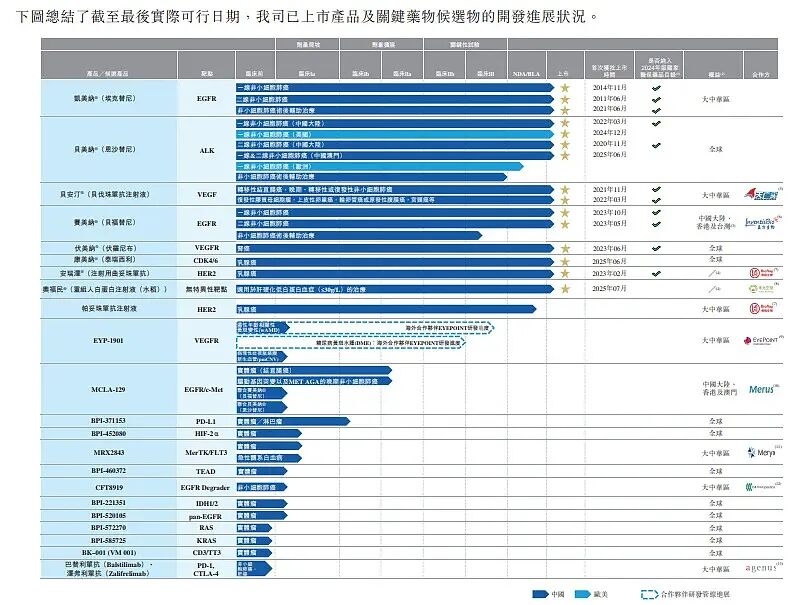

咱们再看看公司H股上市披露的研发管线进展。

除了已上市的,基本就是处在一期和临床前,二期三期很少。

我们看公司投资者互动公开答复。

问:公司进入临床试验各种产品进展如何?

答:2025年1月,注射用MCLA-129 I/II期研究进入了平行队列扩展的II期研究阶段并完成首例受试者入组,目标适应症为野生型结直肠癌;7月,MCLA-129在肺癌领域开展的一项关于驱动基因阳性以及MET扩增相关的II期研究完成首例患者入组;9月,MCLA-129与盐酸恩沙替尼胶囊联用的药物临床试验申请获得NMPA批准;在8月,恩沙替尼术后辅助适应症临床研究期中分析显示阳性结果,达到预设的主要研究终点,具有显著统计学意义和重要临床获益。

就这点东西,和H股提表上的管线基本是吻合的,比较前期的多,进入中后期临床的比较少。

远水不解近渴,青黄不接。

当前一个是融资加速推进管线,另外就是把手上的8款产品卖好。

4

前段时间贝达负面信息比较多。

比较典型的就是这四个。

1-欠款益方生物

益方生物在回复上交所关于2024年年报的信披监管问询函时披露,贝达药业拖欠其肺癌1类创新药贝福替尼的里程碑款项1.8亿元,逾期时间已近2年。益方生物表示,通过邮件、电话、线下拜访等方式与贝达药业多次沟通,并于2024年底发出正式催款函,但款项仍未到账。截至2024年末,益方生物已按10%的坏账率计提坏账准备1800万元。

欠款不还,已计提坏账。

只能说明财务紧张,或者有其他未和益方生物达成一致的其他原因。

2-研发团队不稳定

持有贝达几年,感觉这个研发高管老是换。

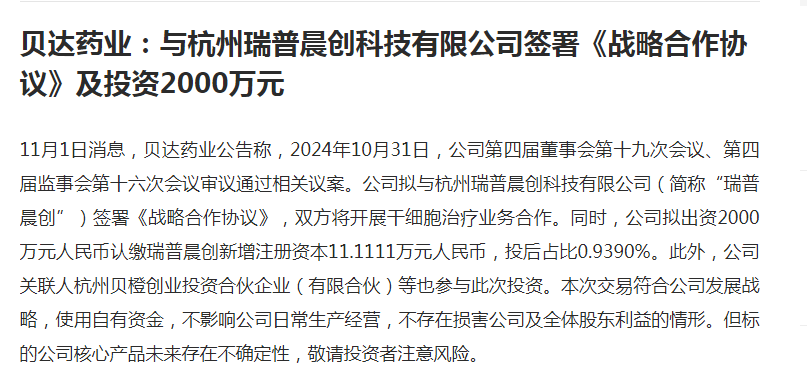

3-搞重投资梦工厂及投资体外企业

不好好搞研发创新,花这么多钱搞基建,搞这种投资回报期超长、不确定性的业务。

主业都搞不好,搞这些不擅长的。

用上市公司投资自家企业。

4

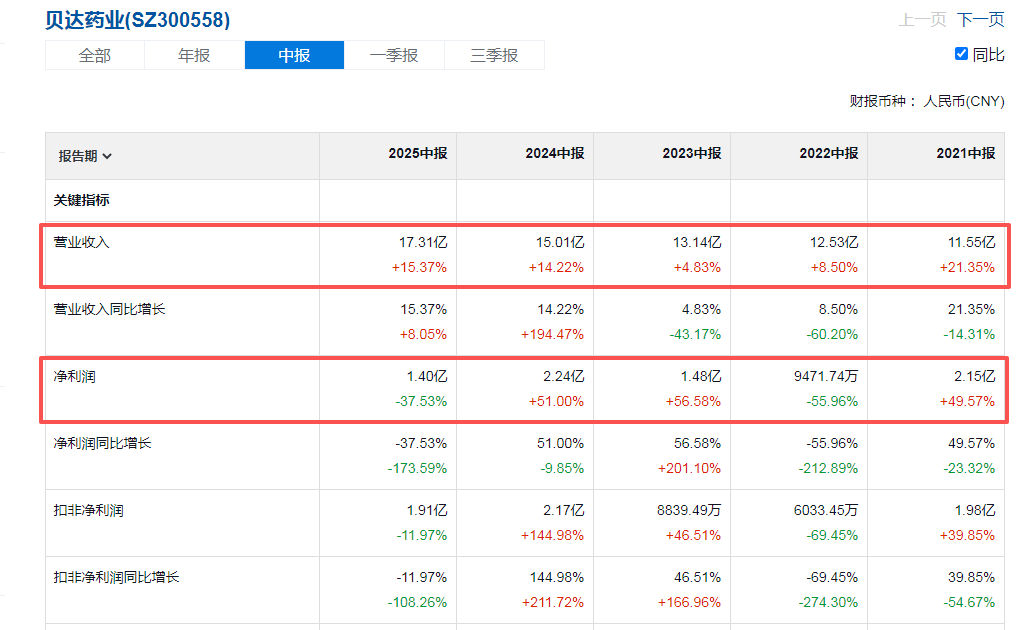

最后一看一下贝达药业2025H1的核心数据。

年半年报显示,公司净利润同比下滑近四成。另外,公司拖欠BD合作方益方生物(688382.SH)的1.8亿里程碑款项仍未还款,亦未说明原因。

财报显示,贝达药业上半年实现营业收入17.31亿元,同比增长15.37%;归母净利润1.40亿元,同比下滑37.53%。这是公司自2022年之后,首次在半年报出现净利润同比下滑现象。

从费用端来看,公司“三费”均呈上升态势。上半年销售费用、管理费用和财务费用分别为5.94亿元、2.61亿元和0.40亿元,分别同比增长13.34%、23.47%和118.06%。其中对于财务费用增加,贝达药业解释称,主要因为上半年可资本化利息支出减少。

研发投入方面,上半年公司研发费用为2.26亿元,同比下降10.40%。财务数据显示,自2023年第三季度以来,公司研发支出持续收缩,而销售费用逐步提升。

5

近期唯一的一个利好,就是贝达投资了禾元生物,要上市了,还拿到了其产品代理权。

投资者:请问董秘,公司持有禾元生物多少股份?禾元生物上市后公司要减持吗还是会长期持有?

贝达药业董秘:您好!公司目前持有禾元生物2,001.0395万股股份,持股比例7.47%。禾元生物上市后将会提升公司资产价值,带来一定的投资收益,公司会根据业务发展的需要和战略规划研究决定投资事项,具体情况请以公开信息披露为准。谢谢!

禾元生物已经在排队申购了,很快就要上市,这算是贝达的一个彩票吧。

PS:对于长期持有贝达的投资者,对贝达可谓是爱之深,恨之切。贝达这几年的表现,确实是泛善可陈,有点让人失望,想说爱你不容易!

本文完!

为第一时间收到账号推文,

喜欢我,别犹豫,请马上关注我!