恒瑞医药大跌5%,是去还是留?!

免责声明:本文是个人日记,不构成投资建议,风险自担,盈亏自负。

1

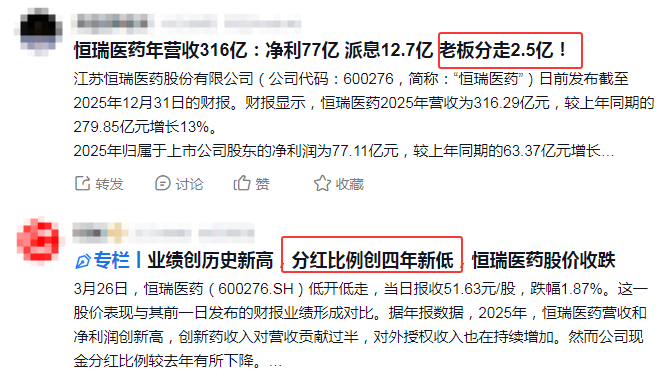

作为国产药厂扛把子,昨天恒瑞医药披露年报。

其实昨晚从媒体平台看已经计提大跌了。

主要攻击点就是估值高、营收增速不及预期、研发费用资本化、BD出海退货、BD款有限确收、产品过于聚焦肿瘤、分红吝啬等等。

墙倒众人推。

人的本性,就是喜欢看别人笑话。

如果每天你的投资是基于媒体吹风,那就永远不会理性决策。

昨天已经发了恒瑞医药简评,整个“基本面”是无喜也无忧。

年报显示,2025年全年,恒瑞医药实现营业收入316.29亿元,同比增长13.02%;归属于上市公司股东的净利润77.11亿元,同比增长21.69%;归属于上市公司股东的扣除非经常性损益的净利润74.13亿元,同比增长20.00%。

整体而言,还是比较扎实的,烈火炼真金,无可厚非是一家非常优秀的公司。

针对2026年经营计划,公司也给出了指引(摘自年报):

2026 年,公司将顺应新形势变化,坚持“以患者为中心”的原则,把“创新+国际化”作为工作主线,重点做好以下几方面工作。

销售方面,全面高质合规,筑牢风险防控体系;加强市场与医学双轮驱动,加强品牌塑造,持续提升专业学术化能力,持续开展上市后临床研究,强化突出医学引领作用。公司将加快转型升级,集中资源全力推进创新产品快速准入进院,力争创新药销售收入实现超过30%的增长。同时,受国家及地方集采等因素影响,公司相应战略性收缩对仿制药的资源投入,预计仿制药销售收入将有所下滑。随着创新药销售收入持续增长,仿制药销售收入在总销售收入的占比将逐年降低,公司收入结构进一步优化,创新驱动的发展格局更加稳固。

研发方面,持续推进研发技术平台建设,高效利用研发资源,提升创新效能,突出创新差异化,加快创新产品及新适应症上市进度;进一步深化对外合作,探索多种灵活模式的全球合作伙伴关系,通过构建更为开放、共赢的合作生态,推动更多高质量的对外合作项目落地,加速产品管线价值释放;同时有序启动创新产品全球临床试验,积极拓展海外研发边界,最大化挖掘产品的全球市场潜力。

2

当前45倍估值,利润77亿,3400亿,这个业绩说实话很尴尬。

A股最强医药公司药明康德190亿,市值2800亿。

按照当前这个增速,就算给恒瑞30倍估值,还需要至少3-5年才能消化高估值。

当前市场给创新药公司估值较高,未来会不会降低估值,这个不太好说。

如果按照药明康德这个估值,差不多需要5-8年。

如果继续给40、50倍高估值,那股价还会随着利润水涨船高。

基本面平稳或者说保持当前进展的情况下,怕就怕再杀估值,这个一旦下来很要命。

这也是比较大的风险点。

咱们投资是来赚钱的。

其实对于投资者最大的困扰就是机会成本。

好股票不一定是好公司,好公司不一定是好股票。

这就是辩证法。

从价值投资角度,首先是必须是好公司,但不见得是好股票。

比如你买了高估值的好公司,但是需要好多年才能消化估值,尽管你持股的内在价值是持续提升的,但是你是没有账面收益或者收益微乎其微的,因为你在当初购买时给了过高的价格。

直白点,就是没有遵循低于内在价值买入。

对于散户投资者,这个时间是很宝贵的。

如果你能冒险相信市场能给好公司高估值,那这就是你继续持有的理由。

你的赢面最大的风险就是杀估值。

如果你对维持这个高估值没有信心,那么更好的选择是买入价格低于内在价值的好公司,这样你的赢面就大很多。

每个人的机会成本不一样,最终还是看自己的机会成本来决策。

以恒瑞为例,按照当前股价52,这个价格其实是2019年12月的价格。

也就是说如果你2019年12月以52元买入,坚定持有到现在6年多,基本是颗粒无收,没有赚到钱。

投资盈利的核心是安全边际。

没有安全边际就不会有好收益。

不止恒瑞如此,其它公司面临决策也是如此。

关于去还是留,以上只是一个思路。

本文完!欢迎关注!

查理芒格:每天聪明一点点,时间会给你想要的一切!

关注我:不求一步将军,但求日拱一卒!

兄弟姐妹们,【关注、转发】是最大的支持!