汽零龙头业绩拐点确立,成本优势+快速响应+海外赋能本土替代提速

研报阿波仙森

· 云南

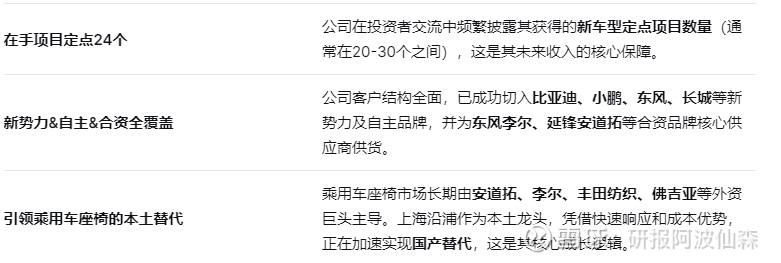

业绩大拐点明确!这家汽零龙头主营跨过盈亏平衡线,在手项目定点24个,正式进入业绩释放大周期

当前已实现新势力&自主&合资全覆盖,有望持续凭借成本优势+快速响应能力+海外子公司赋能,全面引领乘用车座椅的本土替代。

乘用车座椅赛道优质,拥有行业空间大、头部集中度高,以及消费属性重的特点。

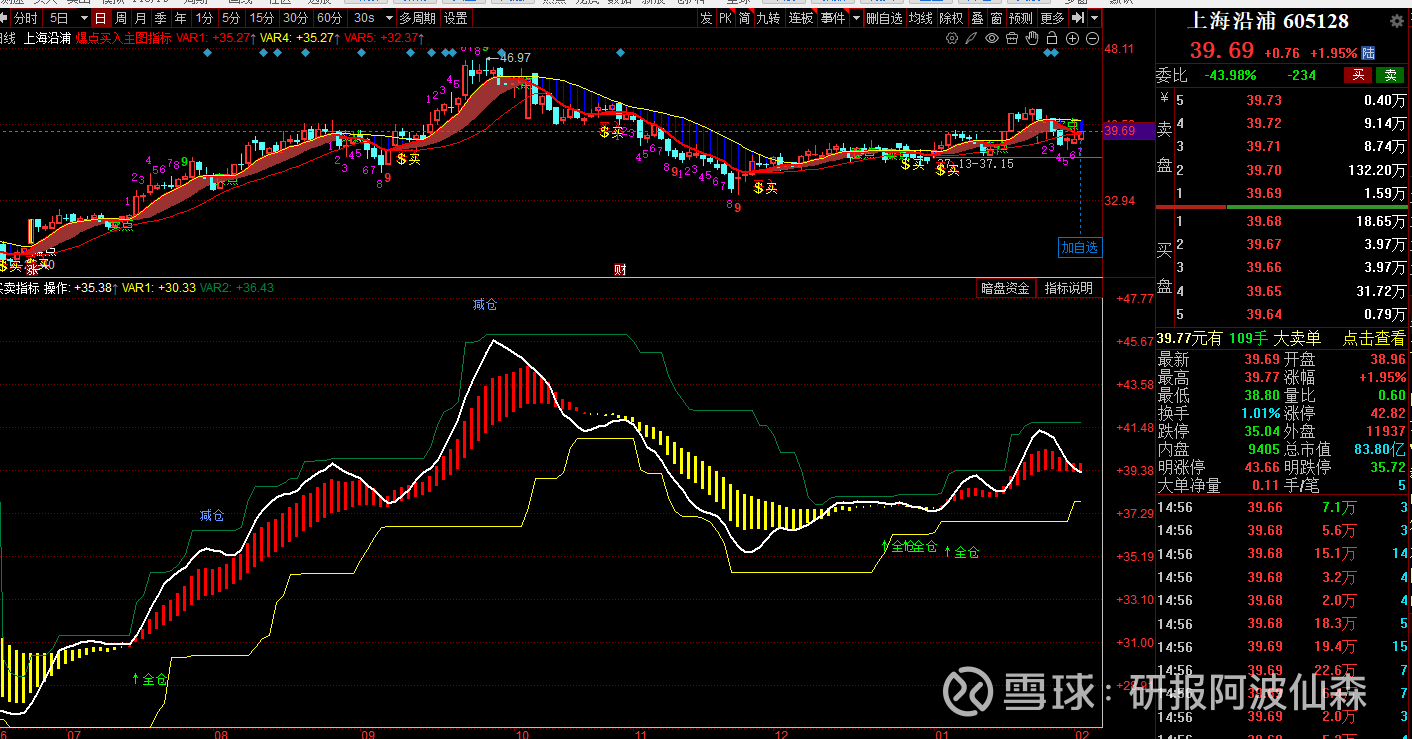

$上海沿浦(SH605128)$

公司是A股唯一一家专注于乘用车座椅骨架总成的上市公司。其座椅总成业务前期投入大,固定成本高,在2023-2024年随着订单放量,已明确跨越盈亏平衡点,进入利润爆发期。

💺 行业与公司核心逻辑

赛道优势:乘用车座椅是汽车零部件中单车价值量高(数千元)、消费属性强(直接影响舒适度)、且市场空间巨大的优质赛道。

公司壁垒:座椅总成技术壁垒高,认证周期长。上海沿浦凭借与东风李尔等的深度绑定,获得了完整的技术与供应链能力,先发优势显著。

成长驱动:业绩增长主要来自 ① 新定点项目陆续量产; ② 从骨架向座椅整椅的升级(价值量提升); ③ 持续获取新客户订单。

(免责声明:以上内容仅供参考,不构成投资建议,以上市公司公告为准)