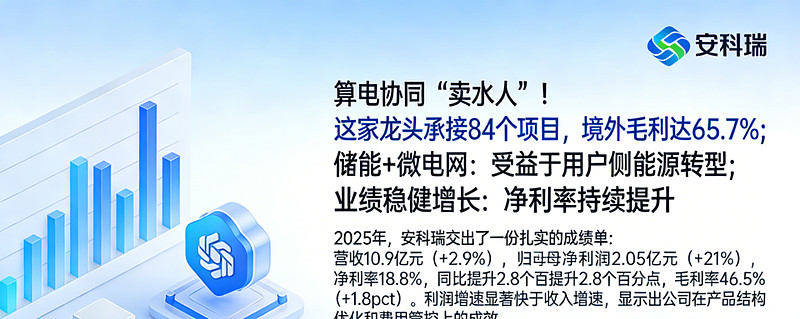

算电协同“卖水人”!这家龙头承接84个项目,境外毛利达65.7%

当“算力”与“电力”走向深度融合,一个全新的投资赛道正在打开。国盛证券3月29日发布研报,将$安科瑞(SZ300286)$ 定义为“算电协同‘卖水人’核心标的”。这家深耕用户侧微电网多年的电力监控系统龙头,正凭借“源网荷储”一体化EMS平台,全面承接绿电直连带来的系统改造与新建投资红利。

算电协同双重受益:以电优算+以算调电

安科瑞的投资逻辑围绕“算电协同”展开,包含两条清晰的受益路径:

以电优算: 绿电直连模式下,风光新能源的波动性极强,对“源网荷储”协同调度依赖度极高。公司EMS(能源管理)平台可将算力调度与上游绿电实时出力曲线协同,高效完成绿电直连消纳。数据显示,全国已有84个绿电直连项目完成审批,新能源总装机规模达3259万千瓦(超32GW),2025年绿电交易量同比增长38%,绿证交易量激增1.2倍,绿电直连正迎来实质性爆发。

以算调电: AIDC(人工智能数据中心)已成为“双碳”目标下节能降耗的重点,枢纽节点要求PUE≤1.2、绿电占比≥80%。安科瑞已为数据中心定制智能小母线监控、动环监控等完整解决方案,产品已应用于尚航惠山数据中心、西部科学城先进数据中心等项目,与电信运营商、国家电网、互联网头部企业均有深度合作。

算电协同双重受益逻辑

以电优算: 绿电直连项目84个已审批,装机超32GW → EMS平台协同调度 → 承接系统改造与新建投资红利

以算调电: AIDC节能降耗要求PUE≤1.2、绿电≥80% → 数据中心监控解决方案 → 应用于尚航惠山、西部科学城等项目

海外业务高增长:境外毛利率高达65.7%

在巩固国内基本盘的同时,安科瑞的海外业务正成为重要增长极。2025年公司境外收入同比增长24%,以东南亚为战略支点,逐步覆盖欧洲、中东、非洲等地。

更值得关注的是盈利能力:境外业务毛利率高达65.7%,显著高于境内水平。高毛利的海外业务持续扩张,将有效提升公司整体盈利水平。

储能+微电网:受益于用户侧能源转型

安科瑞在用户侧微电网领域深耕多年,储能业务持续受益于微电网建设需求。公司的EMS平台能够实现“源网荷储”全要素的协同优化,在工商业储能、园区微电网等场景中具备完整解决方案能力。

随着分布式光伏、工商业储能的渗透率持续提升,公司作为用户侧能效管理的隐形冠军,有望持续受益于这一长期趋势。

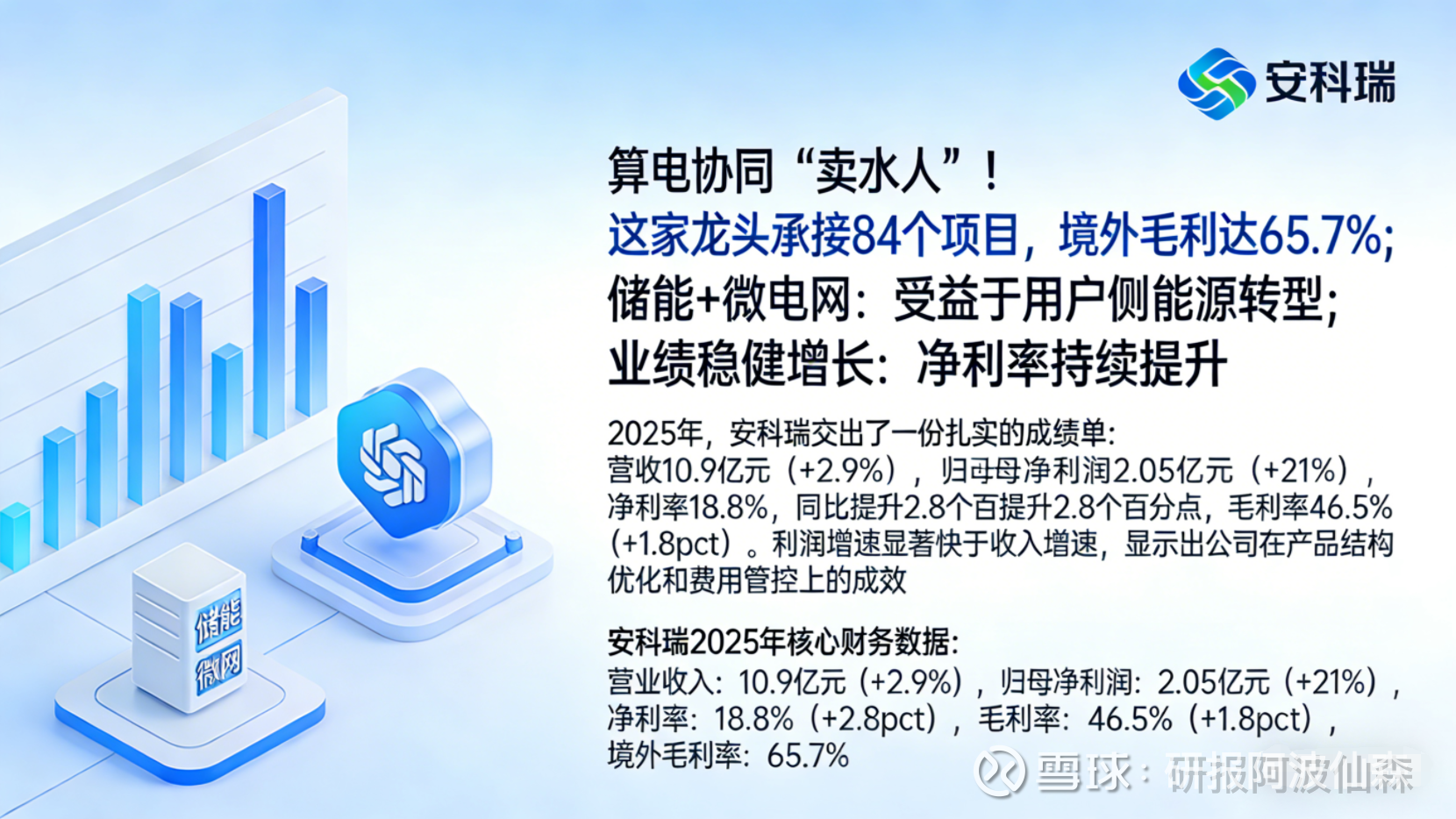

业绩稳健增长:净利率持续提升

2025年,安科瑞交出了一份扎实的成绩单:

营收10.9亿元(+2.9%)

归母净利润2.05亿元(+21%)

净利率18.8%,同比提升2.8个百分点

毛利率46.5%(+1.8pct)

利润增速显著快于收入增速,显示出公司在产品结构优化和费用管控上的成效。

安科瑞2025年核心财务数据

营业收入: 10.9亿元(+2.9%)

归母净利润: 2.05亿元(+21%)

净利率: 18.8%(+2.8pct)

毛利率: 46.5%(+1.8pct)

境外毛利率: 65.7%

业绩增长预期:国盛证券维持“买入”评级

国盛证券预计公司2026-2028年归母净利润分别为3.0亿元、4.1亿元、5.3亿元,同比增长47%、35%、31%。当前对应PE分别为24倍、18倍、13倍,估值具备吸引力,维持“买入”评级。

研报核心观点认为:安科瑞凭借“源网荷储”一体化EMS平台,可高效完成绿电直连消纳,全面承接算电协同带来的系统改造与新建投资红利。同时,公司海外业务持续扩张、储能业务受益于微电网建设,多重增长动能叠加。

从电力监控系统龙头,到算电协同“卖水人”核心标的——安科瑞正站在绿电直连与AIDC建设的交汇点上。84个已审批项目、超32GW的新能源装机、同比激增1.2倍的绿证交易量,这些数字共同指向一个清晰的信号:算电协同的产业浪潮已经启动,而安科瑞,正在成为这条赛道上最直接的“卖水人”。