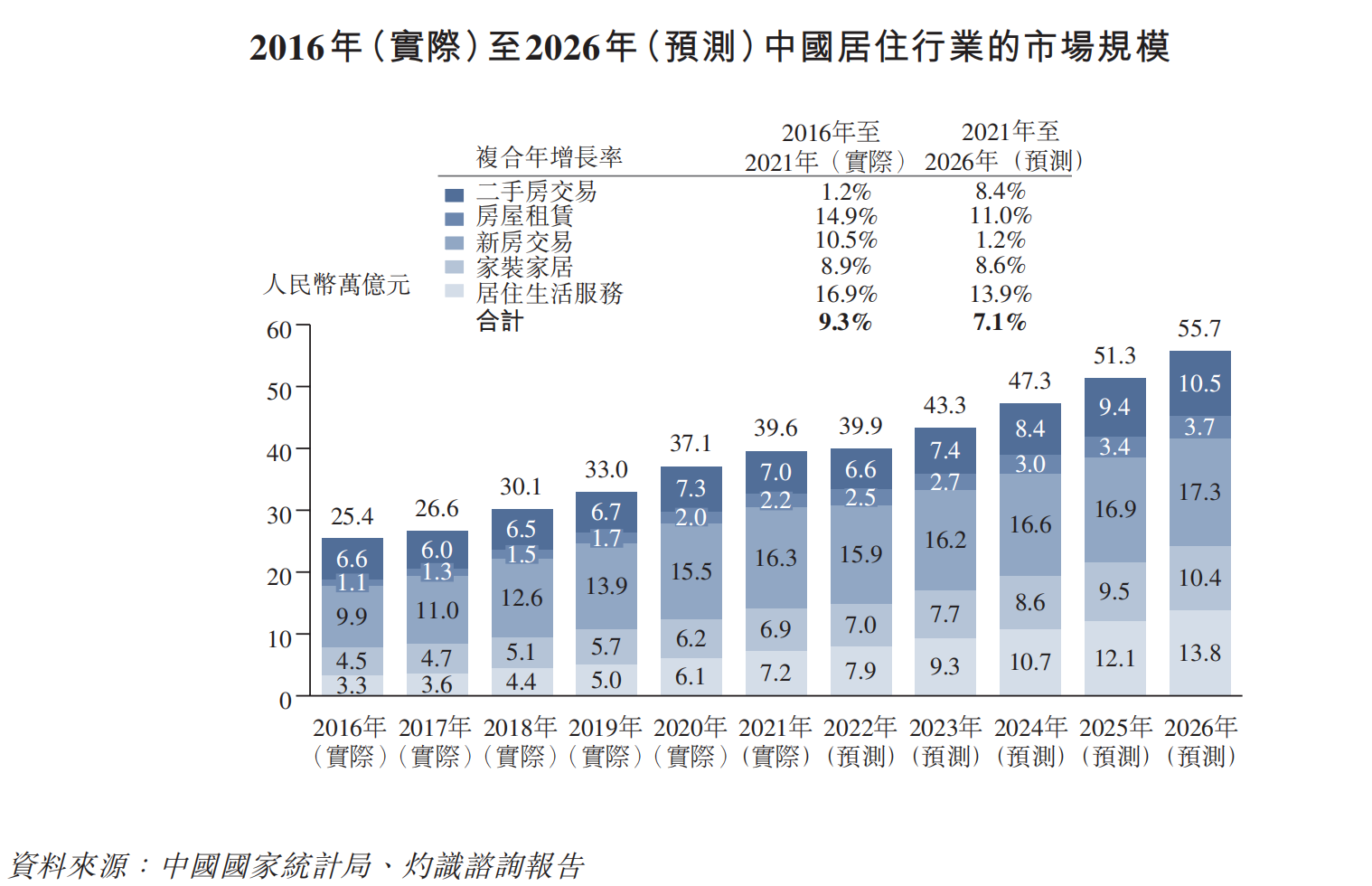

贝壳资料

本人资料性留存,非股票推荐!

1、

2、

有这么多的新房交易是通过经纪服务有点突破我的认知。

3、

4、

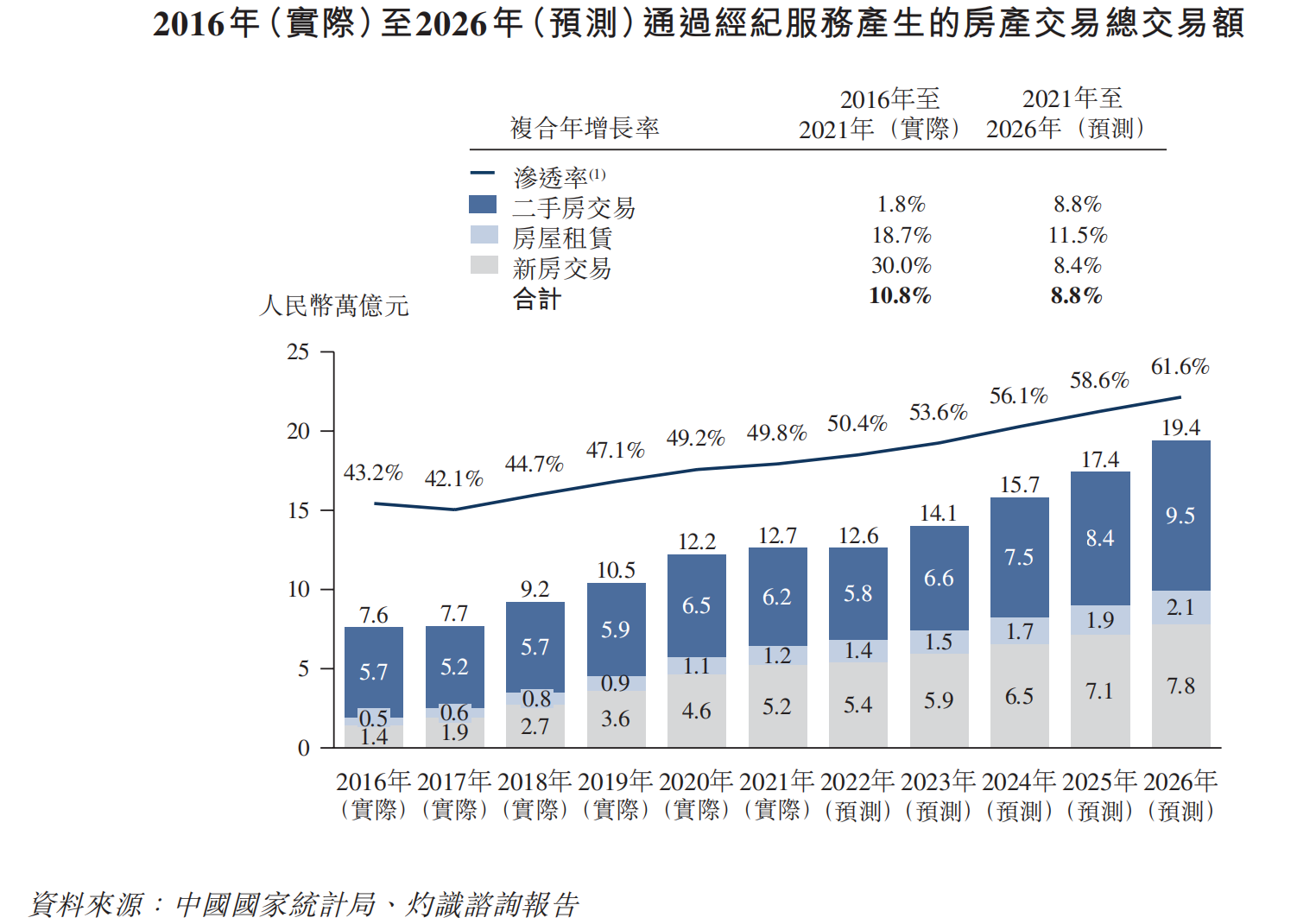

5、預計通過經紀服務產生的新房交易總交易額將從2021年的人民幣5.2萬億元增長到2026年的人民幣7.8萬億元,此乃主要由經紀服務滲透率提高所驅動。在中國,新房交易經紀服務的滲透率從2016年的14.5%上升至2021年的32.1%,預計將於2026年達45.0%。該滲透率上升的主要動力包括以下方面:

•

新房項目位置偏遠,難以吸引市中心的目標客戶。房地產開發商更傾向於聘請經紀服務者,因為其擁有廣泛的網絡覆蓋、精準的客戶推薦及有效的客戶轉化。

•

開發商對改善交易去化率和現金回籠週期的需求提升。 根據灼識諮詢報告,包括大型國企在內的房地產開發商對外部銷售渠道的需求持續增加,新房交易經紀服務的滲透率有望提升。

•

經紀人在新房交易中的價值在均衡市場中更加突出。長期來看,隨著住房市場保持穩定供需平衡,擁有廣泛客戶覆蓋、深入市場洞察力及專業銷售渠道的經紀品牌及門店將變得越來越重要。

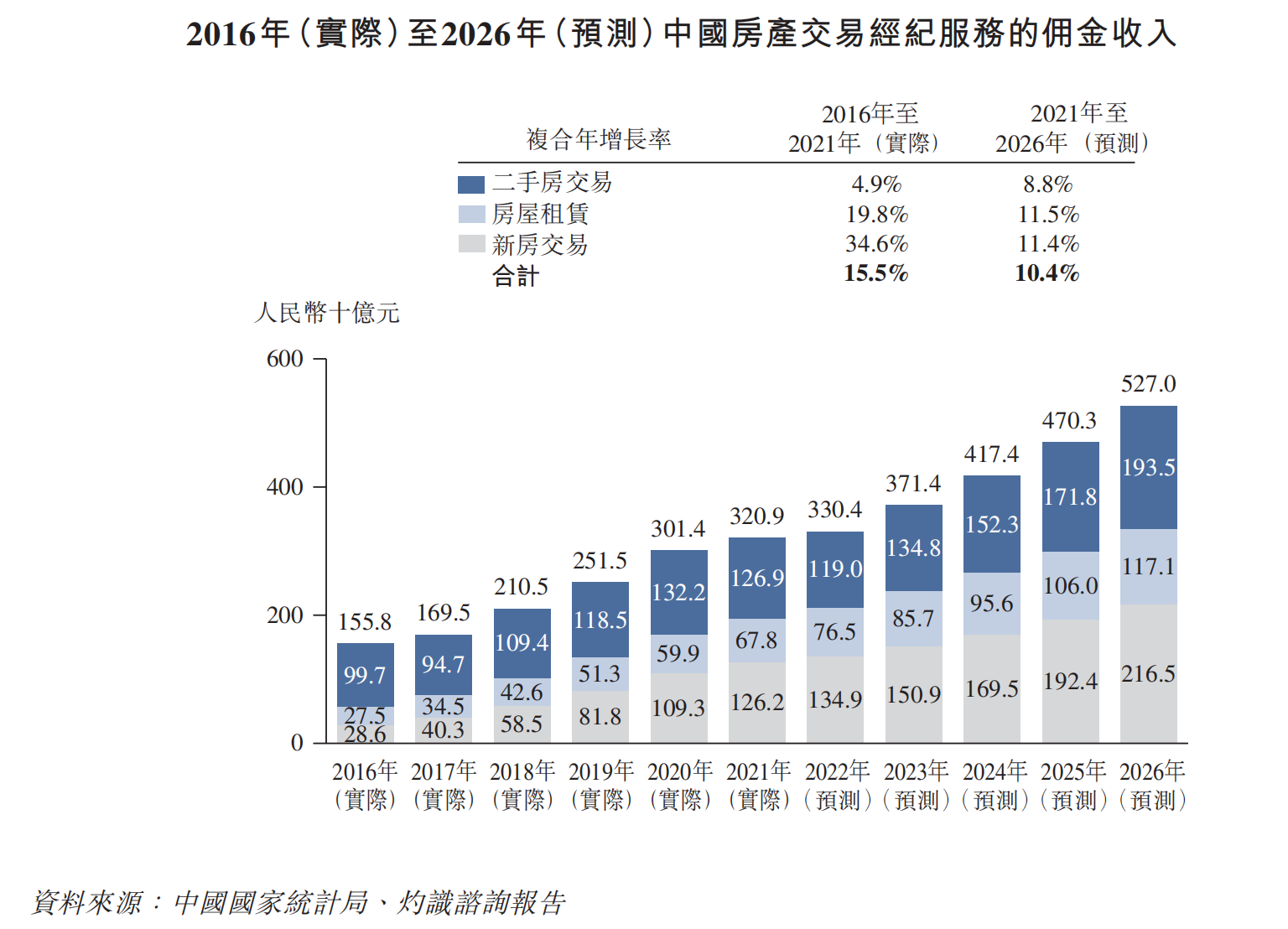

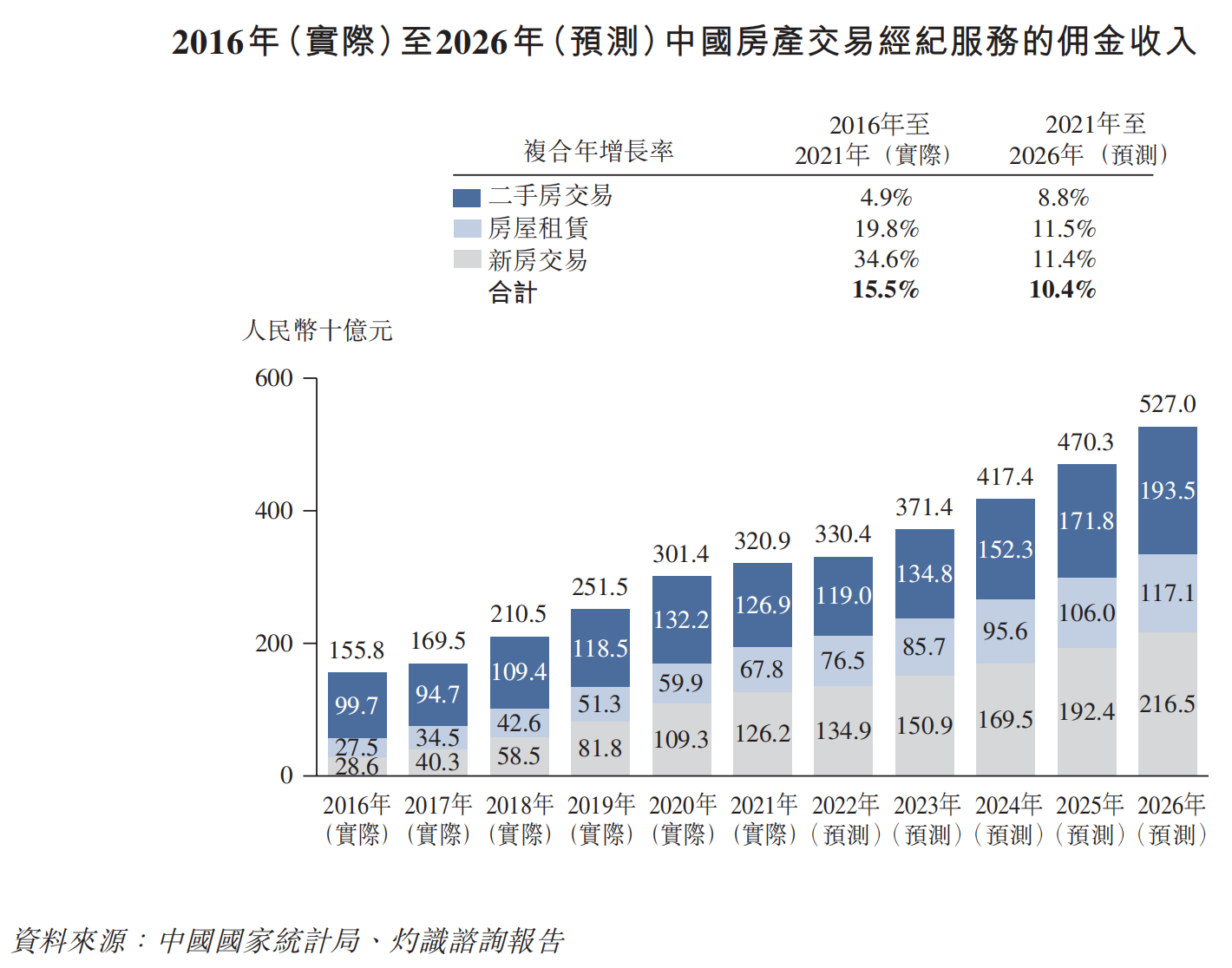

由於經紀服務在新房交易中發揮更重要的作用,中國新房交易中經紀服務的平均佣金率亦從2016年的約2.0%上升至2021年的2.4%,預計2026年將達2.8%。根據灼識諮詢報告,2021年中國新房交易經紀服務產生的總佣金收入達人民幣1,262億元,預計2026年將進一步增加到人民幣2,165億元。新房销售的经纪需求客观存在。

6、

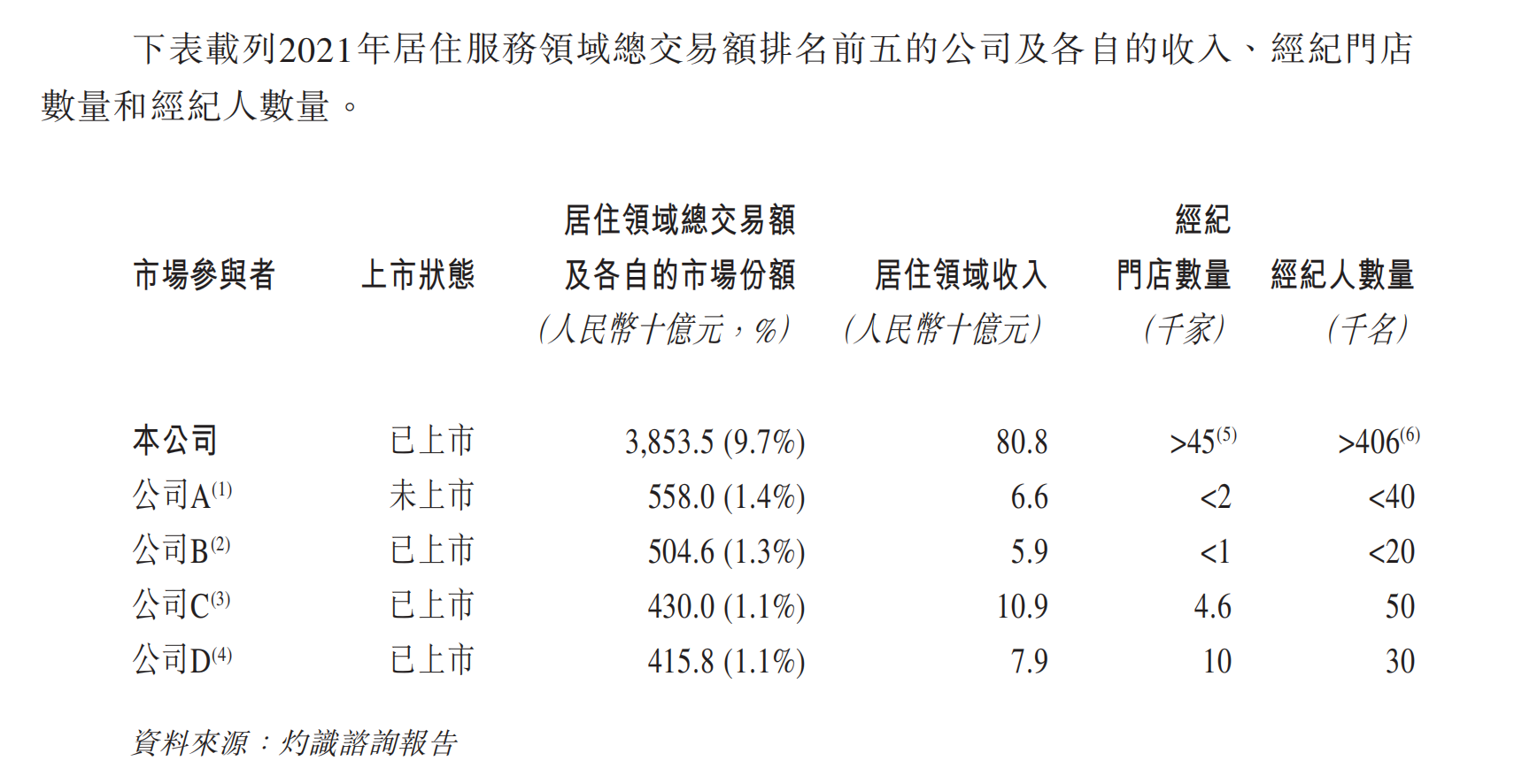

贝壳遥遥领先。

7、

8、

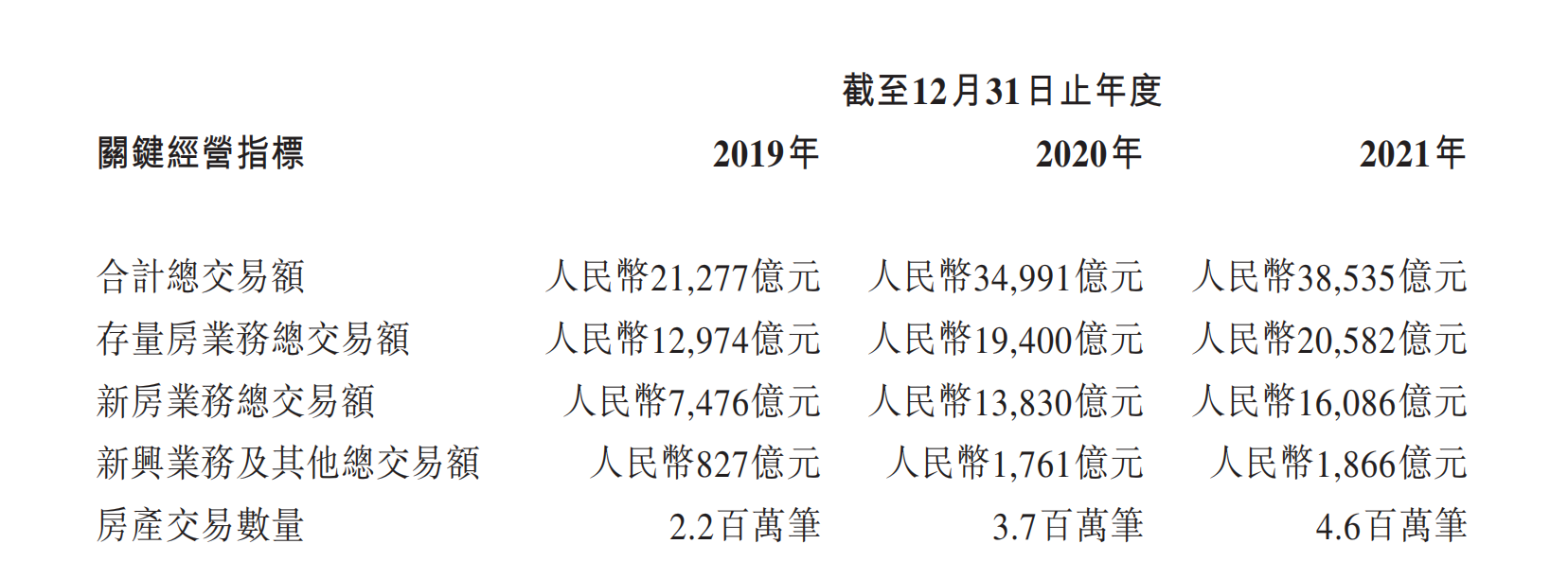

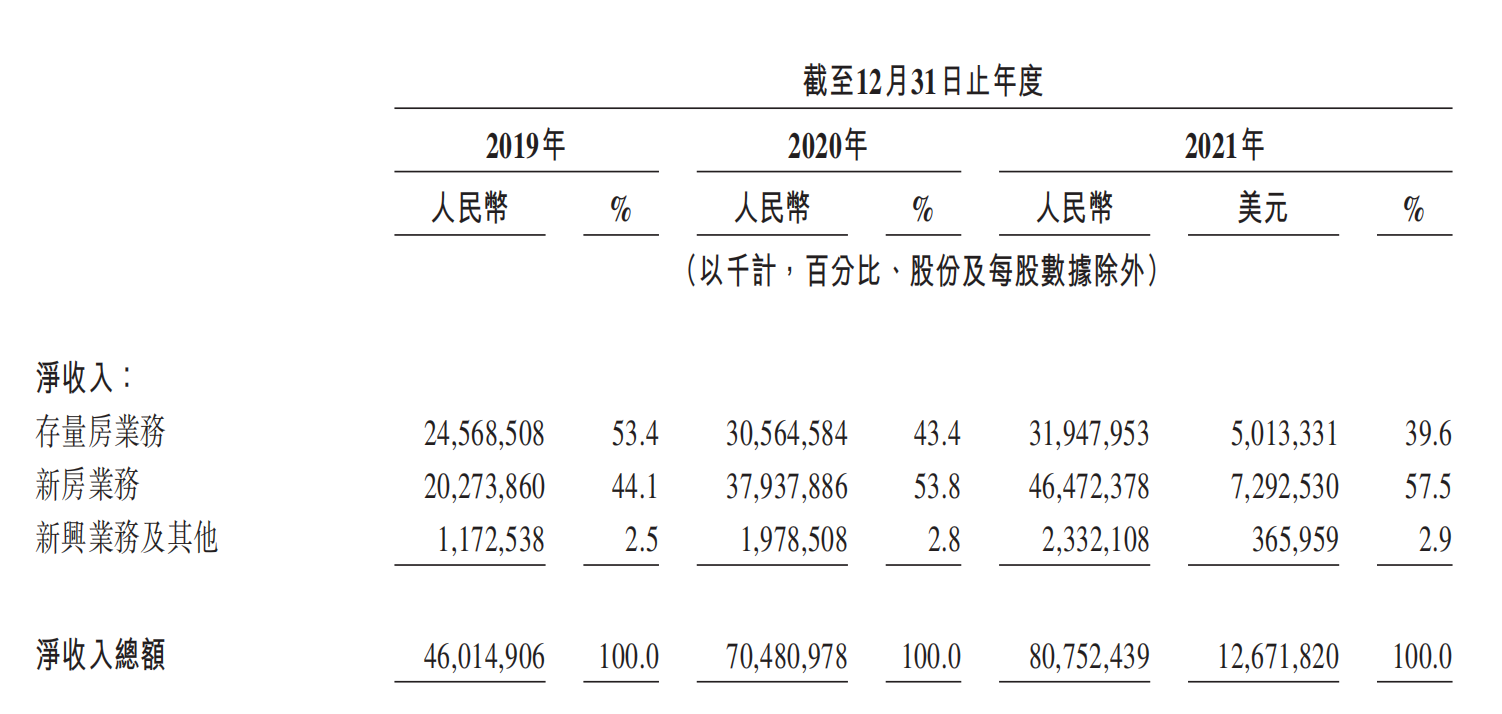

9、(i) 存量房業務。截至2019年、2020年及2021年12月31日止年度,來自存量房業務的收入分別為人民幣246億元、人民幣306億元及人民幣319億元,分別佔該等期間收入總額的53.4%、43.4%及39.6%。就存量房業務而言,我們的收入來自下列各項:

•

我們自營的鏈家品牌,其中我們就二手房交易及房屋租賃收取佣金,並與貝殼平台上的其他經紀公司分攤佣金,這些經紀公司與鏈家經紀人合作完成交易。我們透過鏈家品牌進行之交易的佣金按總額基準確認為佣金收入。截至2019年、2020年及2021年12月31日止年度,透過鏈家品牌進行之存量房交易的總交易額分別為人民幣8,553億元、人民幣10,119億元及人民幣10,348億元,且同期透過鏈家品牌進行之存量房業務的收入分別為人民幣230億元、人民幣276億元及人民幣284億元。

•

於貝殼平台擁有及經營經紀門店的經紀公司(我們收取平台服務費)以及我們自有的品牌(如德佑)旗下的經紀公司(我們向其收取額外加盟費)。我們按淨額基準確認平台服務及加盟費。截至2019年、2020年及2021年12月31日止年度,透過非鏈家品牌進行之存量房交易的總交易額分別為人民幣4,421億元、人民幣9,281億元及人民幣10,234億元,且同期透過非鏈家品牌進行之存量房業務的平台服務及加盟費收入分別為人民幣6億元、人民幣13億元及人民幣16億元。

•

提供其他增值服務,包括簽約及簽後服務,如實地勘察、經紀人招聘和培訓服務在內的協助工作。我們主要按淨額基準確認該等其他增值服務的服務費。

根據灼識諮詢的資料,我們存量房業務的佣金率包括按總額基準確認的佣金率以及按淨額基準確認的佣金率,與行業慣例一致,於往績記錄期間,有關佣金率未發生重大變化。

(ii) 新房業務。截至2019年、2020年及2021年12月31日止年度,貝殼平台新房交易的總交易額分別為人民幣7,476億元、人民幣13,830億元及人民幣16,086億元。截至2019年、2020年及2021年12月31日止年度,我們來自新房業務的收入分別為人民幣203億元、人民幣379億元及人民幣465億元,分別佔該等期間收入總額的44.1%、53.8%及57.5%。就新房業務而言,我們按總額基準確認向房地產開發商收取的銷售佣金收入。我們與房地產開發商簽署新房銷售服務合同,其中界定所賺銷售佣金的條款及條件。新房交易由鏈家及貝殼平台上的貝聯門店以及我們新房交易的專門銷售團隊及其他銷售渠道完成。

根據灼識諮詢的資料,我們新房業務的佣金率與行業慣例一致,於往績記錄期間,有關佣金率未發生重大變化。

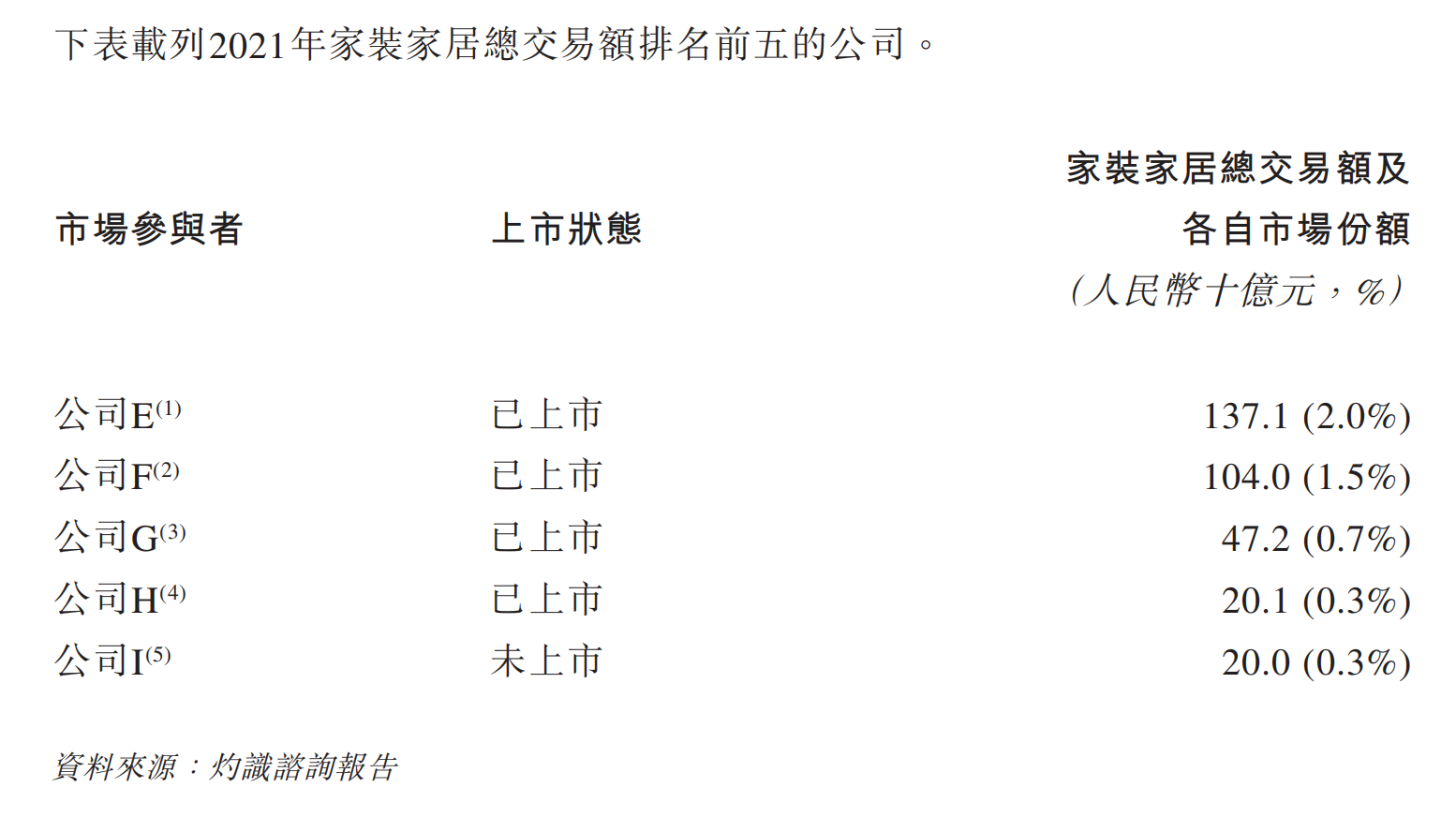

(iii) 新興業務及其他。截至2019年、2020年及2021年12月31日止年度,貝殼平台新興服務及其他的總交易額分別為人民幣827億元、人民幣1,761億元及人民幣1,866億元。截至2019年、2020年及2021年12月31日止年度,我們來自新興業務及其他的收入分別為人民幣12億元、人民幣20億元及人民幣23億元,分別佔該等期間收入總額的2.5%、2.8%及2.9%。我們自家裝家居服務等多種其他居住服務產生收入。

隨著我們成為更值得信賴的平台且我們的經紀人與消費者之間的關係加深,我們能夠擴展至與房產持有及生態系統其他參與者有關的其他垂直服務領域。我們努力提供一站式解決方案,以解決整個房產持有周期的客戶需求,且我們計劃進一步擴大服務品類,增強我們生態系統的網絡效應。

新房业务的收入逐渐提高,当下收入还主要靠自有品牌链家。

新业务的利润率有点低。

10、

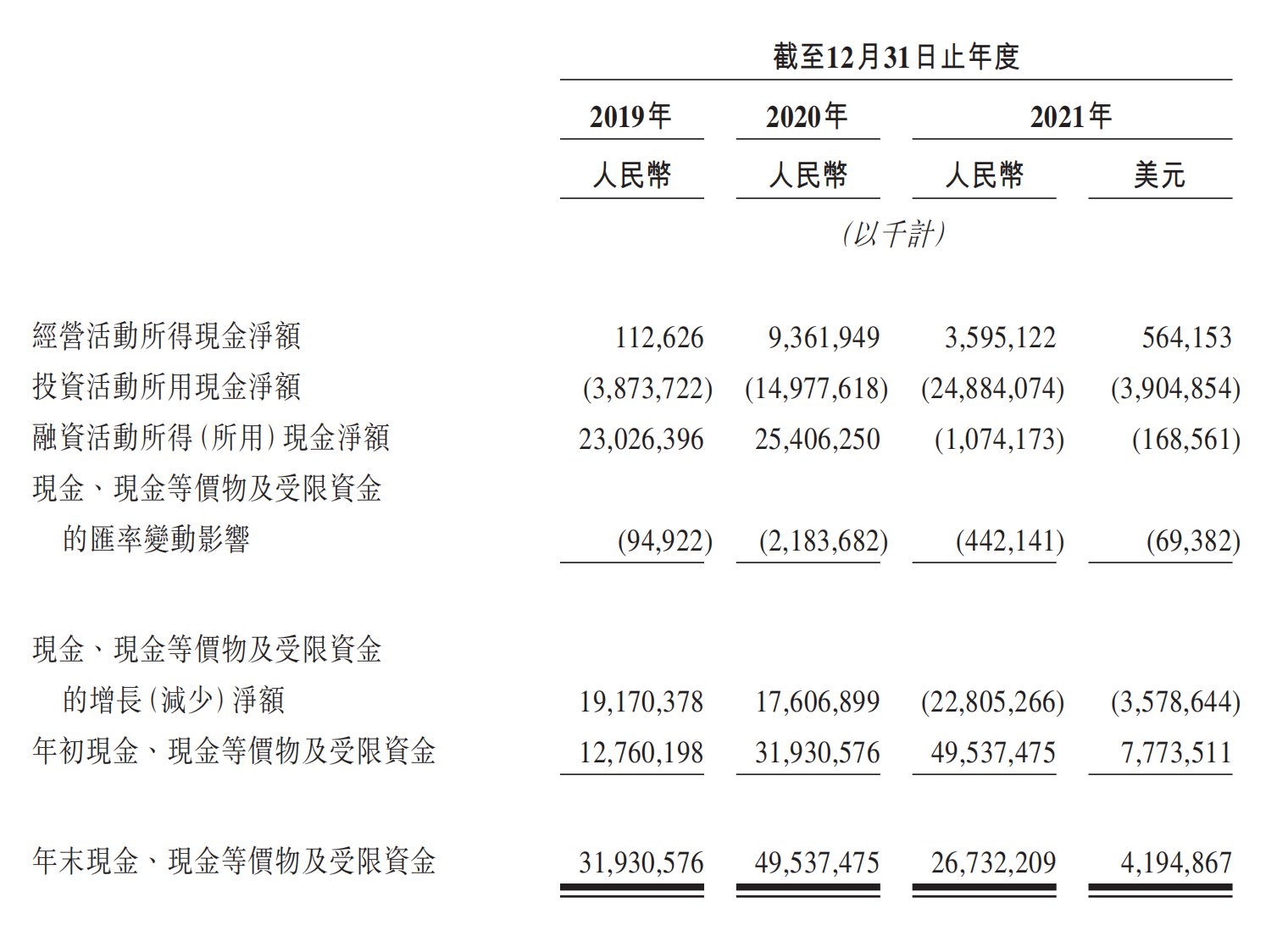

我們的淨收入由2020年的人民幣705億元增加14.6%至2021年的人民幣808億元(127億美元),主要由於儘管2021年下半年市場下行,但新房業務及存量房業務的收入仍然增加所致。

存量房業務。我們來自存量房業務的淨收入由2020年的人民幣306億元增加4.5%至2021年的人民幣319億元(50億美元),主要因為存量房交易的總交易額由2020年的人民幣19,400億元增加至2021年的人民幣20,582億元(3,230億美元)。

佣金收入由2020年的人民幣276億元增加2.9%至2021年的人民幣284億元(45億美元),主要因為鏈家品牌進行的存量房交易的總交易額增長所致。(佣金占总交易额的比例2.74%)(占存量房业务收入89%)

此外,平台服務、加盟服務及其他增值服務的收入(大部分向平台上的貝聯經紀人收取)由2020年的人民幣30億元增加19.3%至2021年的人民幣36億元(6億美元)(占存量房业务收入的11%),主要因為貝殼平台上貝聯經紀人進行的存量房交易的總交易額由人民幣9,281億元增加至人民幣10,234億元(1,606億美元)(占存量房总交易额的50%),且由於貝聯門店收取的存量房交易佣金率適度增加。(收入占总交易额的0.35%)

新房業務。我們來自新房業務的淨收入由2020年的人民幣379億元增加22.5%至2021年的人民幣465億元(73億美元),主要由於新房交易總交易額由2020年的人民幣13,830億元增加至2021年的人民幣16,086億元(2,524億美元),其中通過貝聯門店、專門的銷售團隊和其他銷售渠道在貝殼平台上完成的新房業務的總交易額由2020年的人民幣11,063億元增加至2021年的人民幣13,346億元(2,094億美元)(占新房总交易额的83%),而通過鏈家品牌完成的新房交易的總交易額為人民幣2,741億元(430億美元),而2020年為人民幣2,767億元,且由於新房交易佣金率適度增加。

新興業務及其他。我們來自新興業務及其他的淨收入由2020年的人民幣1,979百萬元增加17.9%至2021年的人民幣2,332百萬元(366百萬美元)。該增加主要由於家裝服務收入增加了人民幣87百萬元及出租房屋管理服務收入增加了人民幣227百萬元所致。

11、

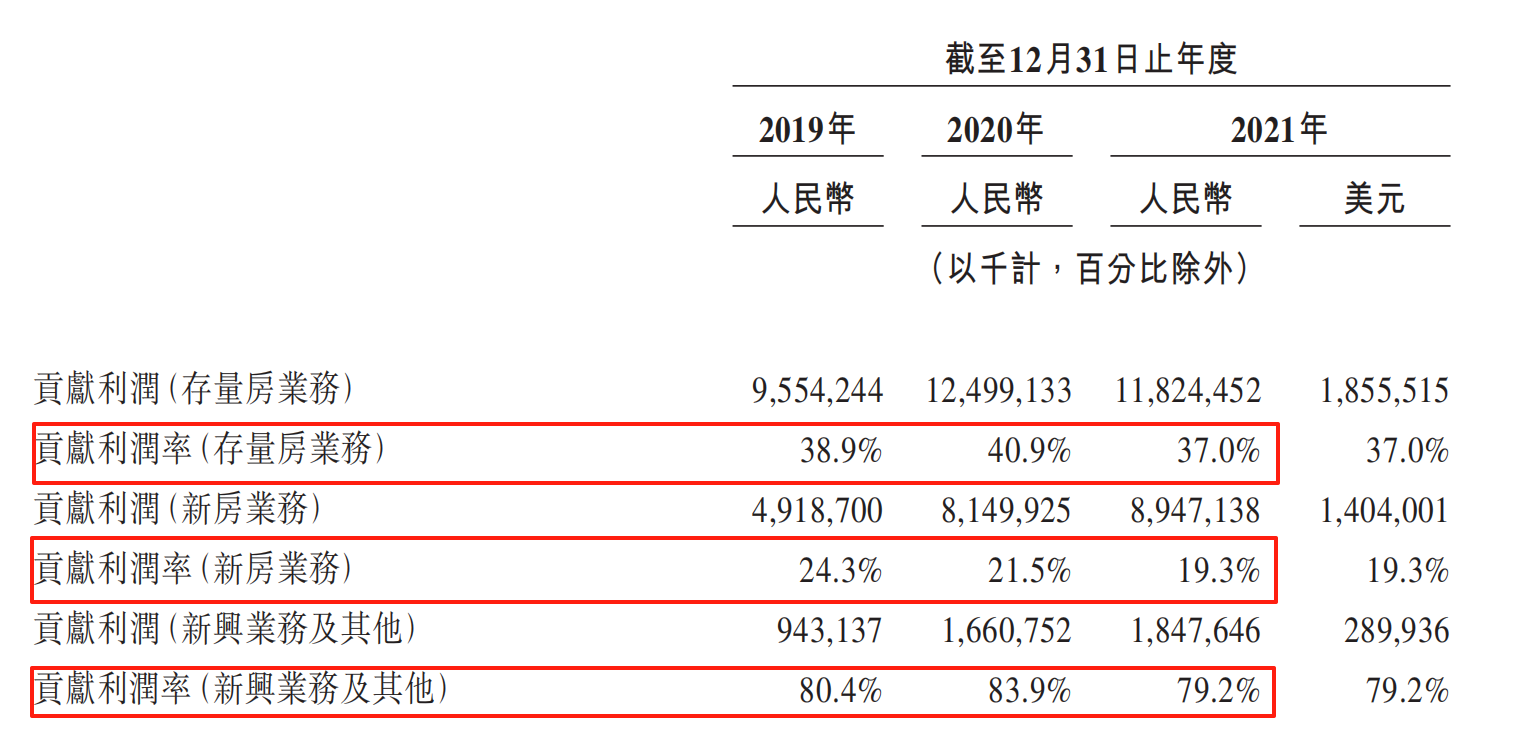

这个利润率应该可以理解为各业务的毛利率。

12、

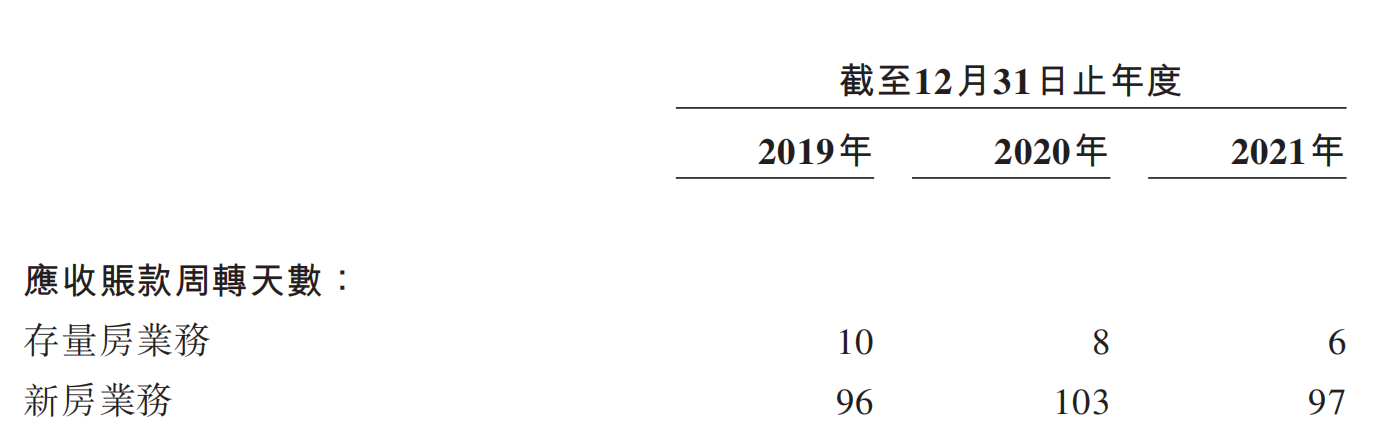

13、於2021年,我們新房業務應收賬款的收款為人民幣517億元(81億美元),而新房業務淨收入為人民幣465億元(73億美元),且儘管市場下行,我們設法將新房業務的應收賬款周轉天數由2020年的103天減少至2021年的97天。

14、

15、

16、

17、

18、截至2024年12月31日止年度,總交易額為人民幣33,494億元,較2023年的人民幣31,429億元增加6.6%。截至2024年12月31日止年度,存量房交易的總交易額為人民幣22,465億元,較2023年的人民幣20,280億元增加10.8%。截至2024年12月31日止年度,新房交易的總交易額為人民幣9,700億元,較2023年的人民幣10,030億元下降3.3%。截至2024年12月31日止年度,家裝家居的總交易額為人民幣169億元,較2023年的人民幣133億元增加27.3%。截至2024年12月31日止年度,新興業務及其他的總交易額為人民幣1,160億元,較2023年的人民幣986億元增加17.6%。

截至2024年12月31日門店數量為51,573家,較截至2023年12月31日的43,817家增加17.7%。截至2024年12月31日活躍門店數量為49,693家,較截至2023年12月31日的42,021家增加18.3%。

(我爱我家24年报:报告期内,公司经纪业务实现收入 41 亿元,同比+0.2%,实现毛利率 20.3%,同比提升0.1 个百分点。报告期内,公司经纪业务实现 GTV 约 2,315 亿元,同比+4.2%。报告期内,公司新房业务实现收入 11.5 亿元,同比+3.9%,毛利率约为 12.0%,同比下降约 0.7 个百分点。报告期内新房业务实现 GTV 约为 381 亿元,同比-15.9%。)

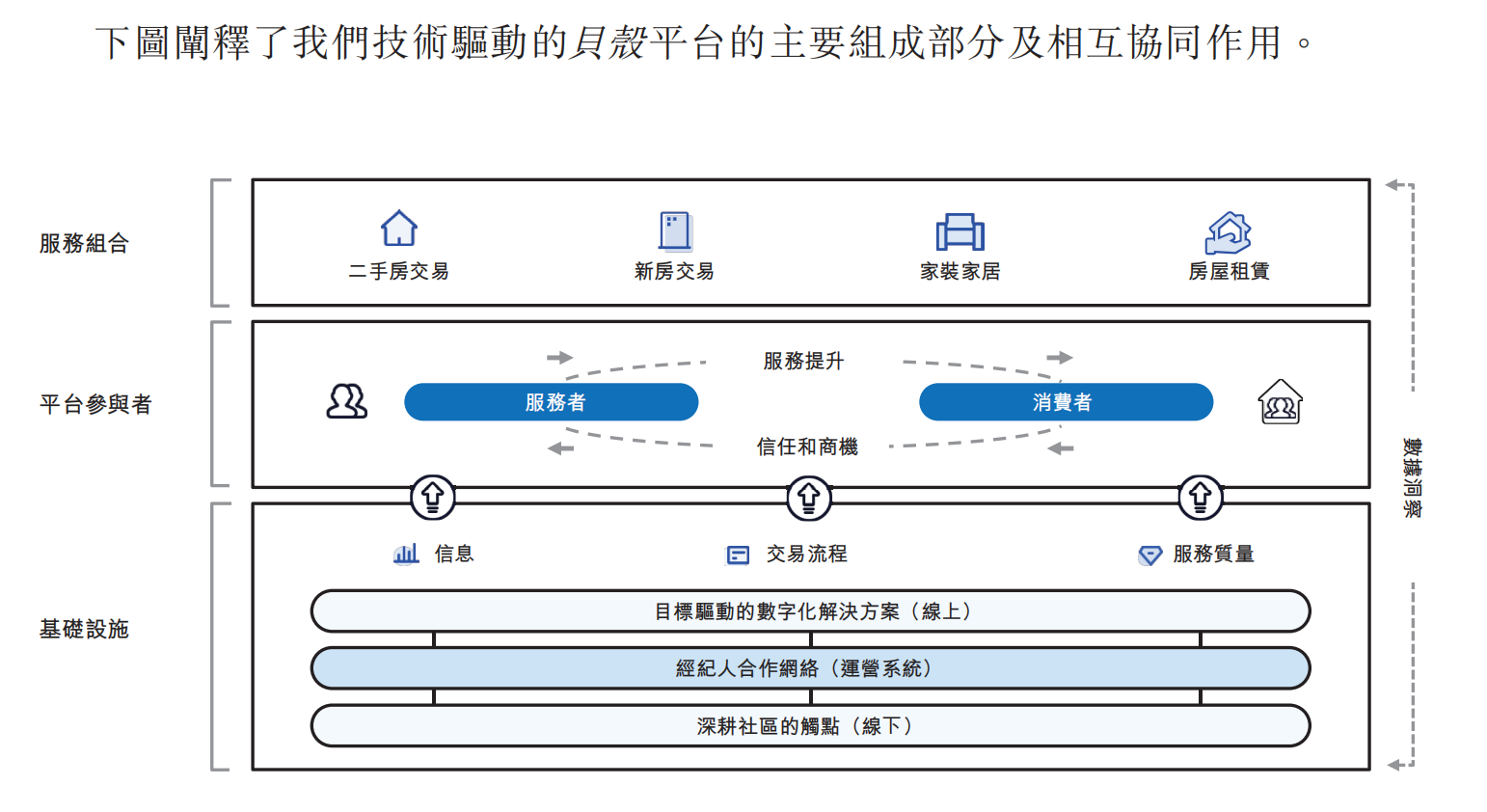

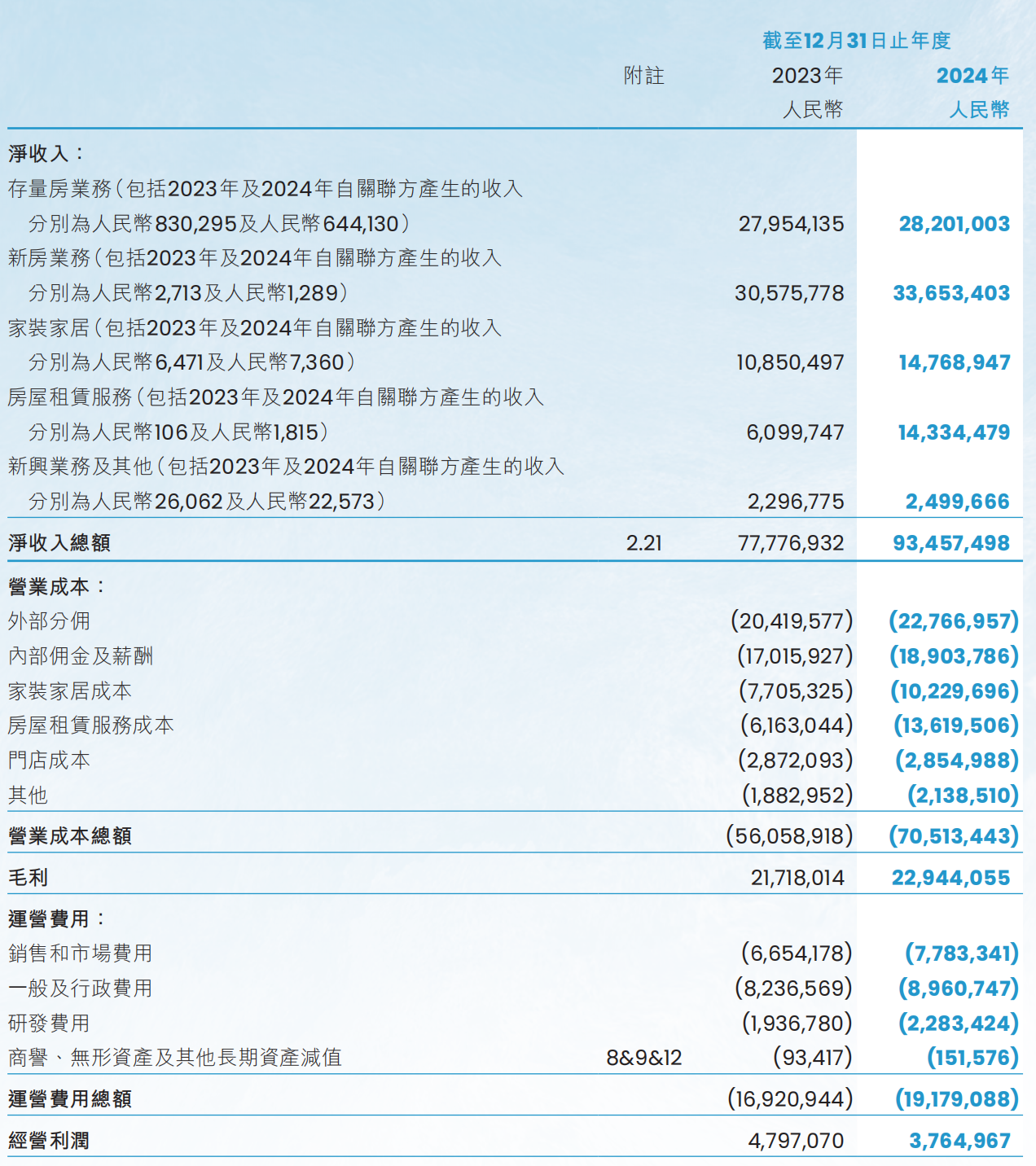

19、我們有五項主要收入來源,即存量房業務、新房業務、家裝家居、房屋租賃服務和新興業務及其他。就存量房業務而言,我們的收入來自下列各項:(i)我們自營的鏈家品牌,其中我們就二手房交易及房屋租賃收取佣金,及來自其他經紀公司的佣金分成,這些經紀公司在貝殼平台上經營經紀門店並與鏈家經紀人合作完成交易;(ii)於貝殼平台擁有及經營經紀門店的經紀公司(我們收取平台服務費)以及加盟品牌(如德佑)旗下的經紀公司(我們向其收取額外加盟費);及(iii)提供其他增值服務,包括簽約及簽後服務,如包括實地勘察、經紀人招聘和培訓服務在內的協助工作。就新房業務而言,我們確認向房地產開發商收取的銷售佣金收入。就家裝家居而言,我們通過向消費者提供家裝家居服務產生收入。就房屋租賃服務而言,我們通過提供租賃住房管理運營服務和其他各類租賃相關服務產生收入。此外,我們自多種其他居住服務(包括金融服務及其他新拓展業務)產生收入。

20、基於我們對中國居住行業的深入了解以及通過超過23年運營鏈家積累的聲譽,通過重塑以下三個領域,經紀人合作網絡(ACN網絡)推動了中國的房產交易和服務行業轉型:(i)促進服務者之間的信息和資源共享,打破信息孤島;(ii)分派經紀人的合作角色,實現跨門店和跨品牌合作;及(iii)為經紀人、門店、品牌和其他服務者搭建一個專業網絡,促進平台上的各方參與者的交互。

21、截至2024年12月31日,鏈家擁有約114,000名活躍經紀人,以及約5,600家活躍的線下經紀門店。截至2024年12月31日,鏈家在北京及上海分別有超過28,000名及31,000名活躍經紀人,以及約1,400家及1,200家活躍經紀門店。

截至2024年12月31日,我們平台關聯除鏈家以外的266個房產經紀品牌,該等品牌經營約44,000家活躍經紀門店,擁有約331,000名活躍經紀人。截至2024年12月31日,我們平台約87%的二手房掛盤信息由貝聯門店(包括加盟品牌德佑經營的門店)的經紀人發佈。於2024年,我們平台約66%的存量房及新房交易總交易額由貝聯門店及我們新房交易的銷售渠道?產生。

22、得益於穩健和全面的風險評估措施,我們保持著良好的新房應收賬款周轉天數,於2024年為52天,短於2023年的55天。在2024年第四季度,新房業務的應收賬款周轉天數改善至34天,而2023年同期則為43天。

新房应收款问题相比21年有较大改善。

23、截至2024年末,房屋租賃服務在管房源總規模超過43萬套,2023年末為超21萬套。其中,分散式租賃住房管理運營服務省心租是規模最大的業務。截至2024年末,省心租的在管房源總規模超過42萬套,2023年末為超20萬套。

24、2024年,我們積極佈局全國重點城市,在過程中不斷打磨創新作業模式。尤其是,我們在西安項目實現了貝好家首單產品解決方案服務收費的落地,有力證明了市場對我們業務模式的認可。

在業務發展的初期階段,為驗證並優化我們的C2M能力,我們於2024年還為貝好家業務獲取了兩宗用於房地產開發的土地。在中國四川省成都市,我們以人民幣10.76億元購得一宗住宅用地,面積約為15,777平方米;在中國上海市,我們以人民幣6.97億元購得一宗住宅用地,面積約為15,304平方米。

业务尚未成熟就大手笔购地,太激进!

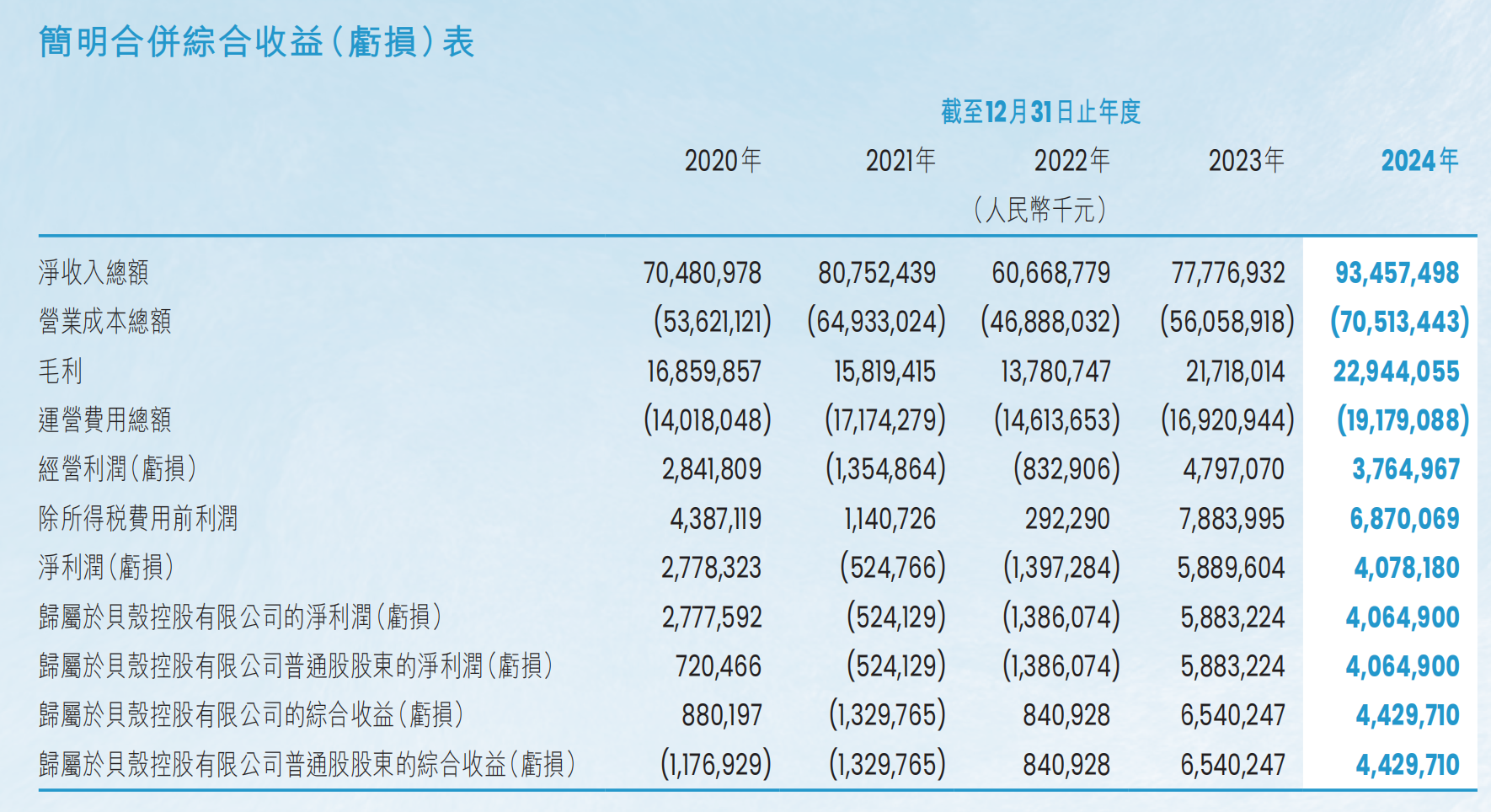

25、2024年淨收入由2023年的人民幣778億元增長20.2%至人民幣935億元,主要由於新房業務淨收入的增加及家裝家居和房屋租賃服務的擴張。2024年總交易額由2023年的人民幣31,429億元增長6.6%至人民幣33,494億元,主要由於本公司積極的增長策略和進階的市場覆蓋能力。

• 2024年的存量房業務的淨收入為人民幣282億元,與2023年為人民幣280億元基本持平。存量房交易的總交易額由2023年的人民幣20,280億元增加10.8%至2024年的人民幣22,465億元。

其中,(i)佣金收入由2023年的人民幣229億元增長1.0%至2024年的人民幣231億元,主要由於鏈家門店進行的存量房交易的總交易額由2023年的人民幣8,476億元增長8.4%至2024年的人民幣9,185億元,增幅主要被北京的鏈家門店收取的存量房業務佣金率的降低所抵銷;及(ii)2024年的平台服務、加盟服務及其他增值服務的收入(大部分向本公司平台上的貝聯門店和經紀人收取)為人民幣51億元,與2023年為人民幣51億元基本持平,而本公司平台上貝聯經紀人進行的存量房交易的總交易額由2023年的人民幣11,804億元增加12.5%至2024年的人民幣13,280億元。增加主要被若干增值服務收入(並非受貝聯經紀人進行的存量房交易總交易額直接影響)的減少所抵銷。

•

新房業務的淨收入由2023年的人民幣306億元上升10.1%至2024年的人民幣337億元,主要由於貨幣化能力的提高,部分被新房交易的總交易額由2023年的人民幣10,030億元下降3.3%至2024年的人民幣9,700億元所抵銷。其中,通過貝聯經紀人、具備新房業務相關專業知識的專門銷售團隊和其他銷售渠道在貝殼平台上促成的新房交易的總交易額由2023年的人民幣8,099億元下降3.1%至2024年的人民幣7,844億元,通過鏈家品牌進行的新房交易的總交易額由2023年的人民幣1,932億元下降3.9%至2024年的人民幣1,856億元。

家裝家居的淨收入由2023年的人民幣109億元增長36.1%至2024年的人民幣148億元,主要由於a)房產交易業務與家裝家居業務之間在獲客及轉化的協同效應帶動了訂單增加,b)新零售如定制傢具、軟裝傢具和電器等的貢獻增大,及c)交付能力提升帶動交付週期縮短。

•

房屋租賃服務的淨收入由2023年的人民幣61億元增長135.0%至2024年的人民幣143億元,主要由於省心租模式下的租賃房源數目增加。

•

新興業務及其他的淨收入由2023年的人民幣23億元增長8.8%至2024年的人民幣25億元,主要由於金融服務的淨收入增加。

26、

家装和租赁业务高速成长。

传统经纪业务毛利率走低,但是家装业务量价齐升。

27、

28、我們新房業務應收賬款的收款於2023年及2024年分別為人民幣335億元及人民幣334億元,而新房業務淨收入於2023年及2024年分別為人民幣306億元及人民幣337億元。我們著手減少新房業務的應收賬款周轉天數,其由2023年的55天減少至2024年的52天。存量房業務的應收賬款周轉天數(其中我們的客戶為我們平台上的個人消費者和經紀公司)於2023年及2024年分別為6天及7天。我們計劃繼續審慎管理我們的應收賬款,尤其是在新房業務方面。

29、

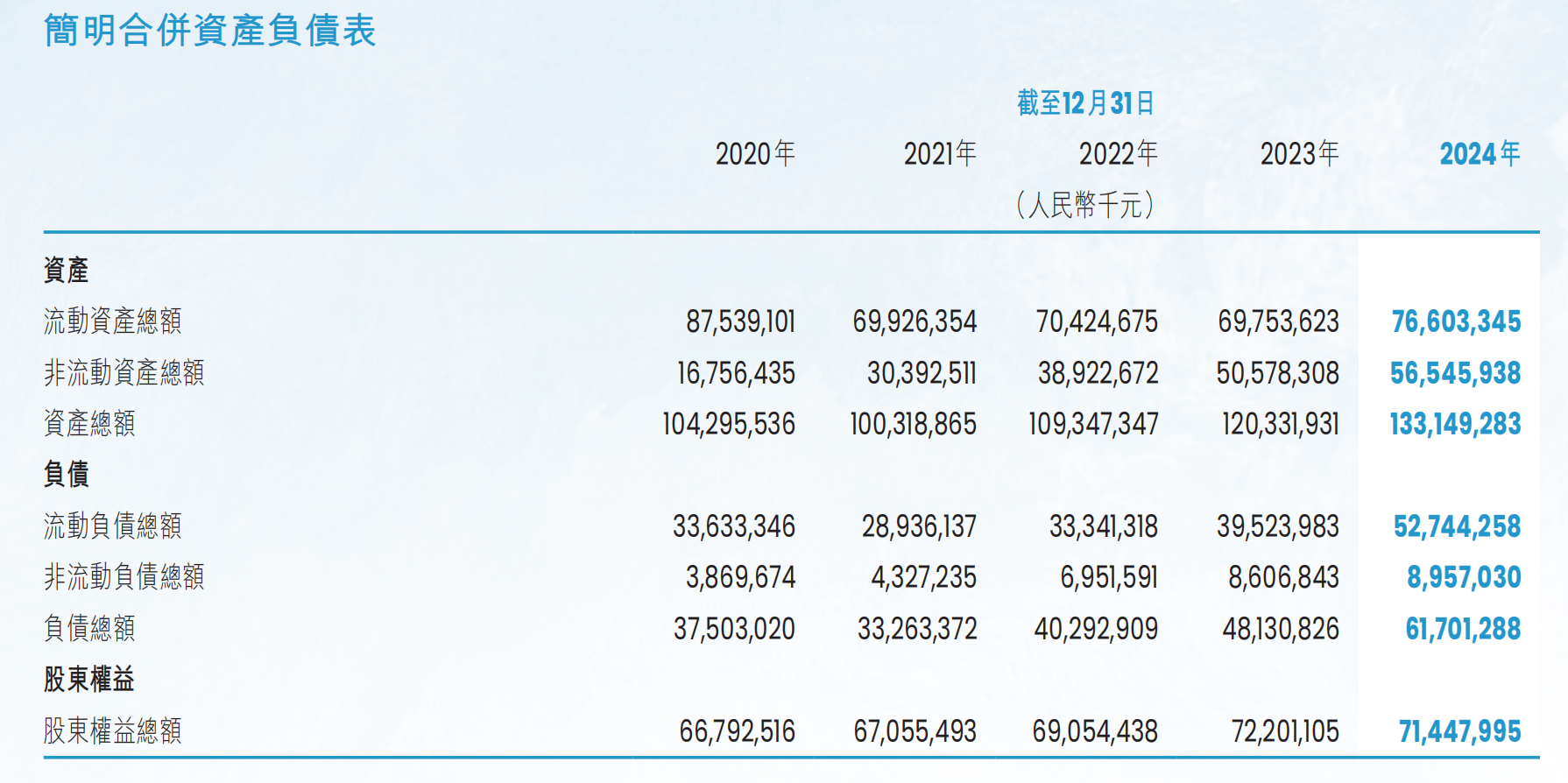

30、截至2024年12月31日,我們的資產負債率(即負債總額除以資產總額,按百分比列示)為46.3%(截至2023年12月31日:40.0%)。

但是有息负债不多。

31、左暉,我們的創始人暨永遠的榮譽董事長,是中國房產交易和服務行業的開拓者以及富有遠見且備受尊敬的領導者。在他的願景和領導下,我們經過20多年的出色執行累積了大量的行業和運營專長,並且發展成為今日領先的平台。在擔任董事長期間,左先生與貝殼的聯合創始人彭永東先生和單一剛先生共同領導我們的高管團隊落實他的宏大願景,建設並推出了貝殼平台,開創ACN網絡,持續投資人才和技術,並積極解決行業問題,以實現持續的增長和成功。作為永遠的榮譽董事長,左先生的價值觀和信念已經深深刻入我們的核心基因,將在未來的旅程中使管理團隊更加堅定信念,並引領我們自我迭代。

左先生自2001年創立北京鏈家起擔任我們的董事長。此外,左先生曾在多個社會組織任職,例如自2013年起擔任中國房地產估價師與房地產經紀人學會副會長、自2016年起擔任全聯房地產商會副會長及自2017年起擔任中華全國工商業聯合會第十二屆執行委員會常委。

左先生已经去世。

32、

33、

34、

35、

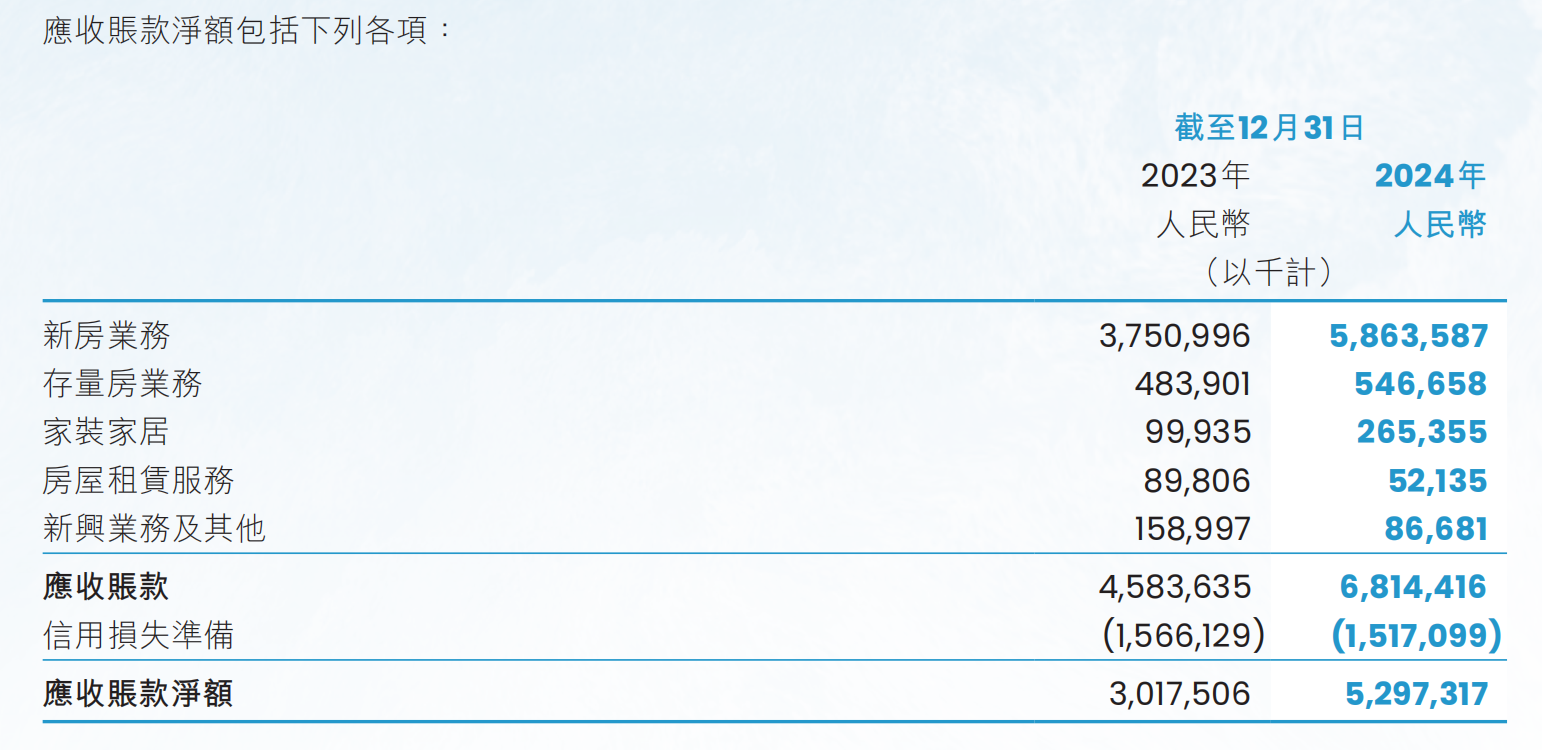

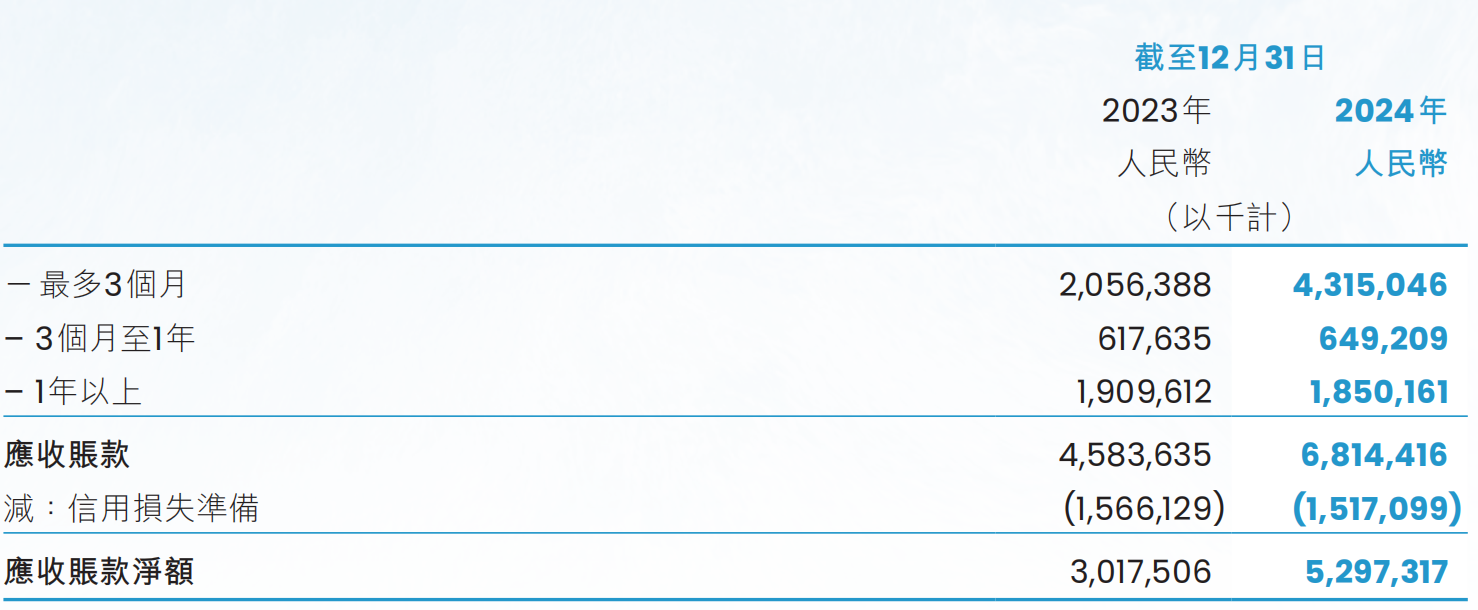

24年的应收账款增加不少。

上述资料均来自贝壳上市资料和24年年报。

当下老经纪业务增长乏力,但是新业务(家装、租赁)快速增长。

查询DS,贝壳的经纪业务国内市占率不断提升,25年一季度达到30%,属于垄断寡头。

本人资料性留存,非股票推荐!