华明装备印象

张平原

· 江苏

1、业内的国内市场的绝对龙头。

国内市场的占有率90%,看不见竞争对手。

2、盈利能力让人咋舌。

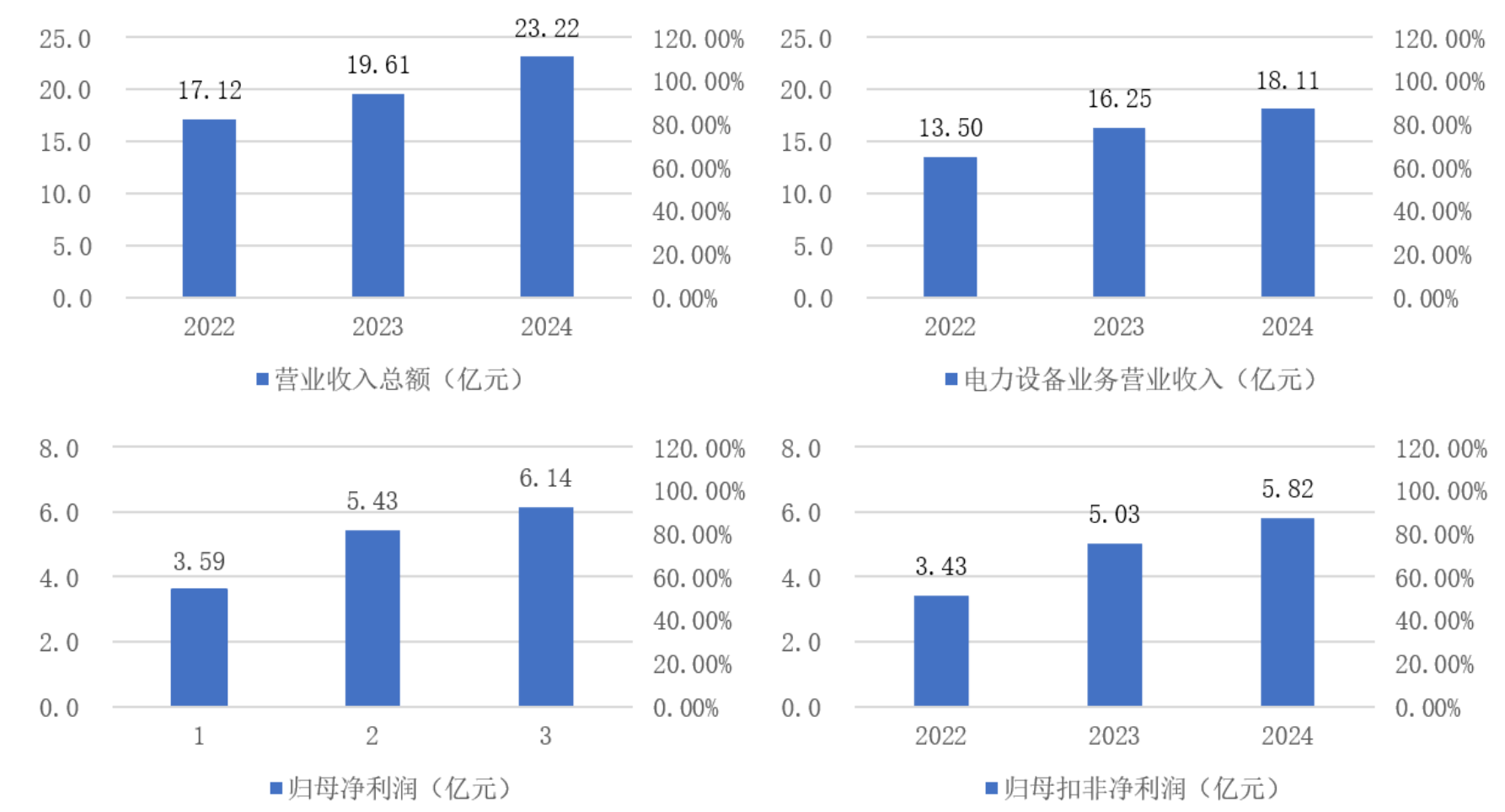

毛利率50%,净利润率20%。

现金流优秀。

3、成长的确定性高。

国内部分稳定增长,增长逻辑是市场整体稳步扩大以及特高压、超高压产品的国产替代;

“十四五”国家电网+南网投资合计 2.9 万亿元,较“十三五”提升 13%。其中 35 kV 及以上主网变压器招标额年均约 700~800 亿元;配网(10 kV 及以下)变压器招标额年均 1 000 亿元左右,且配电变压器能效升级(新 1 级能效)带来 20% 左右单价提升。 “十五五”期间,电网投资重心仍在新型电力系统构建,预计年均投资额仍能维持 6 000~6 500 亿元,对应变压器需求复合增速 4%~5%。(kimi数据)

出口部分高速成长,逻辑是中国的工程师红利以及完善的产业链优势。

目前公司在全世界是位居第二的供应商,与第一名的差距巨大(第一名的市占率80%),成长空间巨大。

4、股东回报优秀。

承诺分红比例不低于60%,24年分红比例80%。

如果25年按照60%分红比例,现在的股息率约3%。

5、思考:

现在的公司估值不算很便宜,是否属于芒格所说的用平庸的价格购买优秀的公司?

总体来说,公司属于自己“增长行业垄断寡头”的标准,美中不足就是估值不是很便宜。