途虎印象

1、

2、

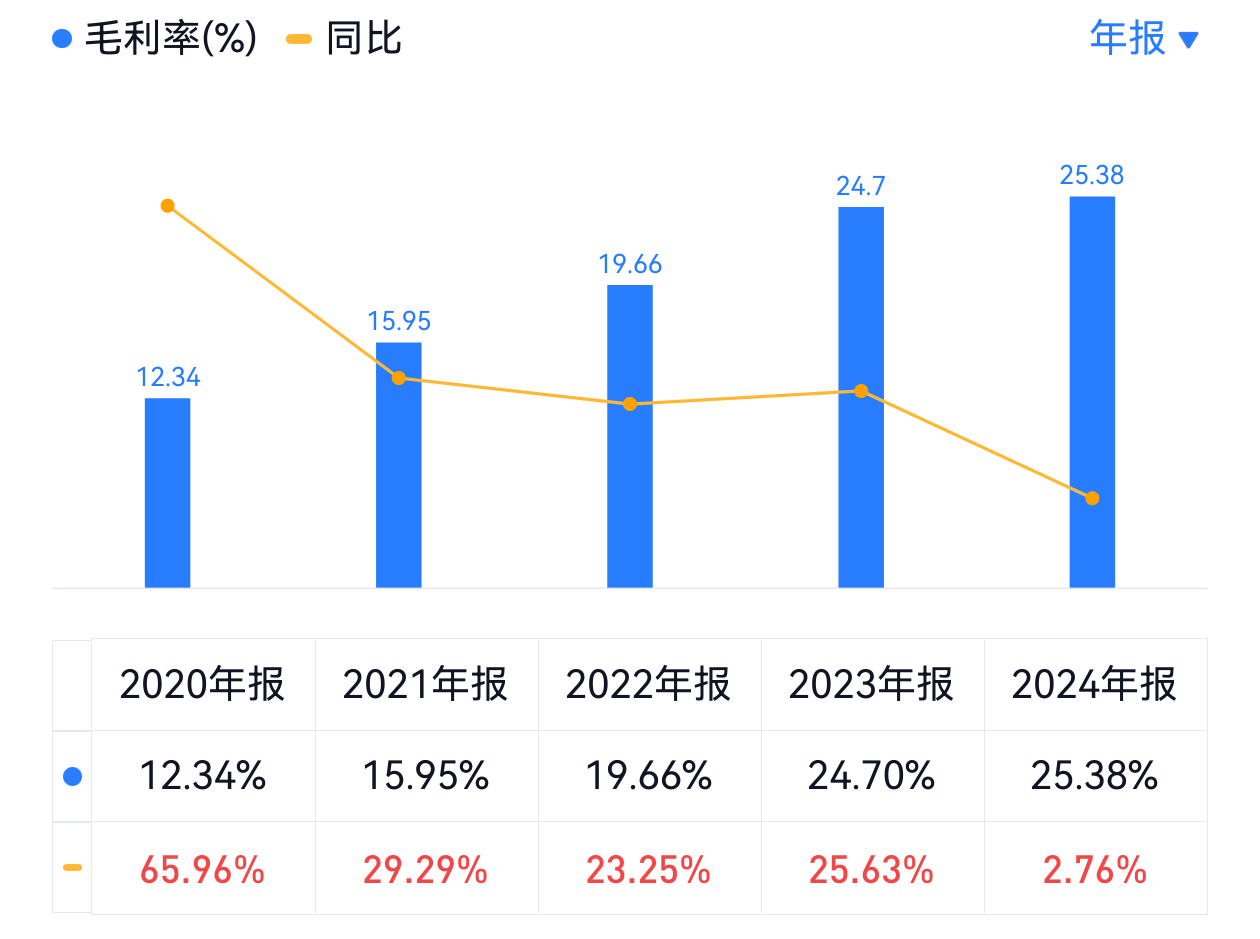

毛利率趋升!

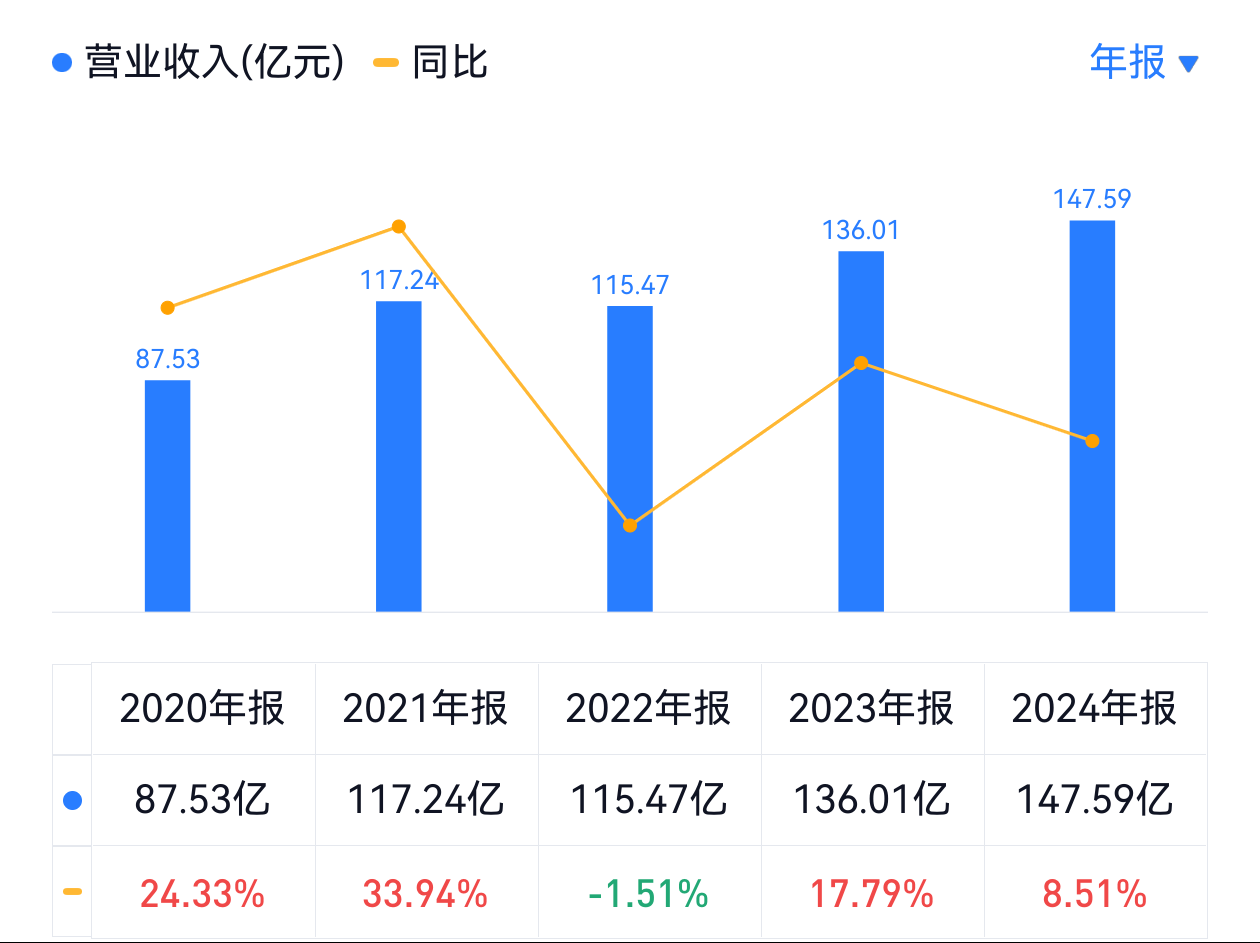

24年报:

3、

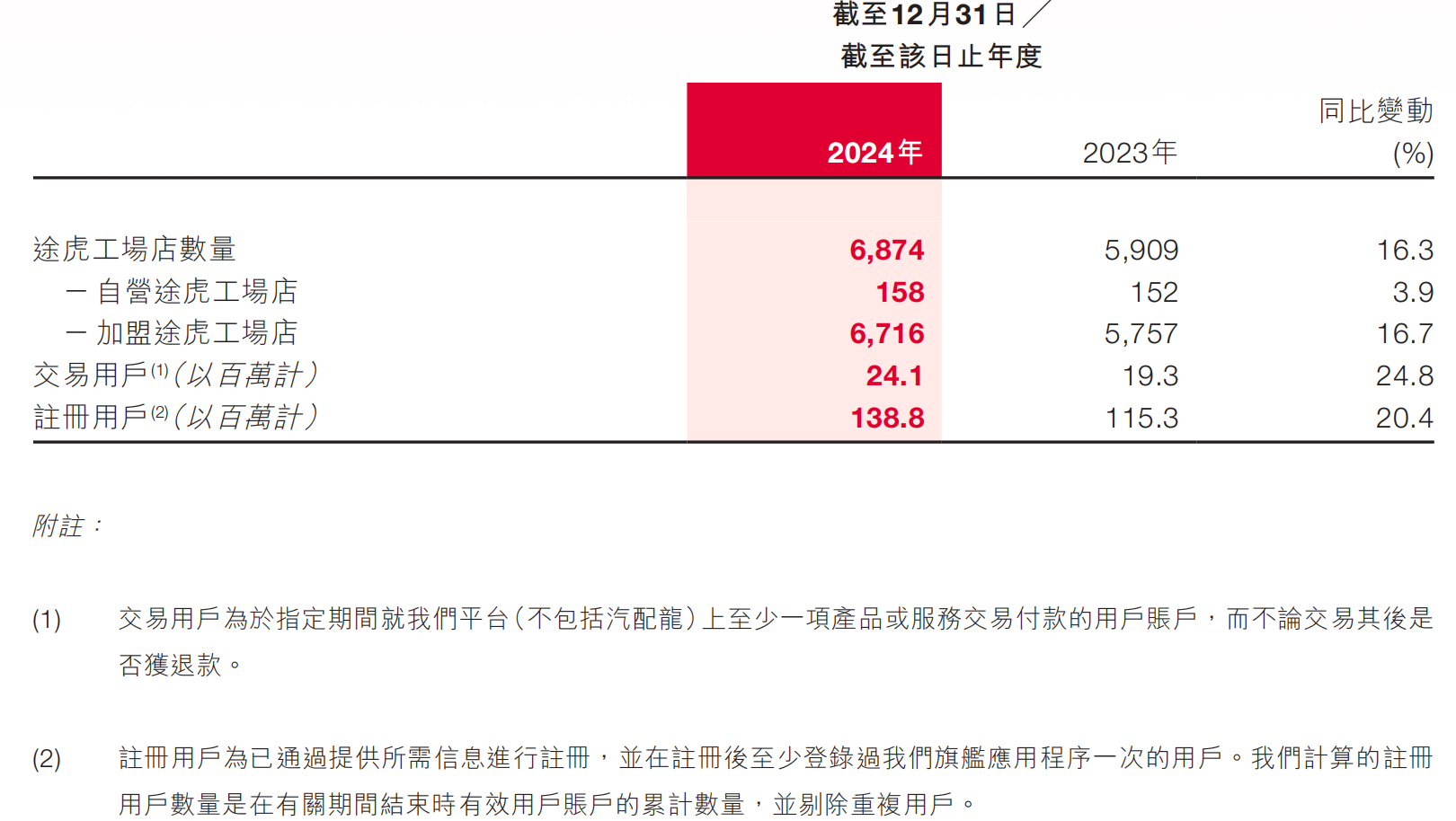

基本上都是加盟店。网点及用户稳定增长。

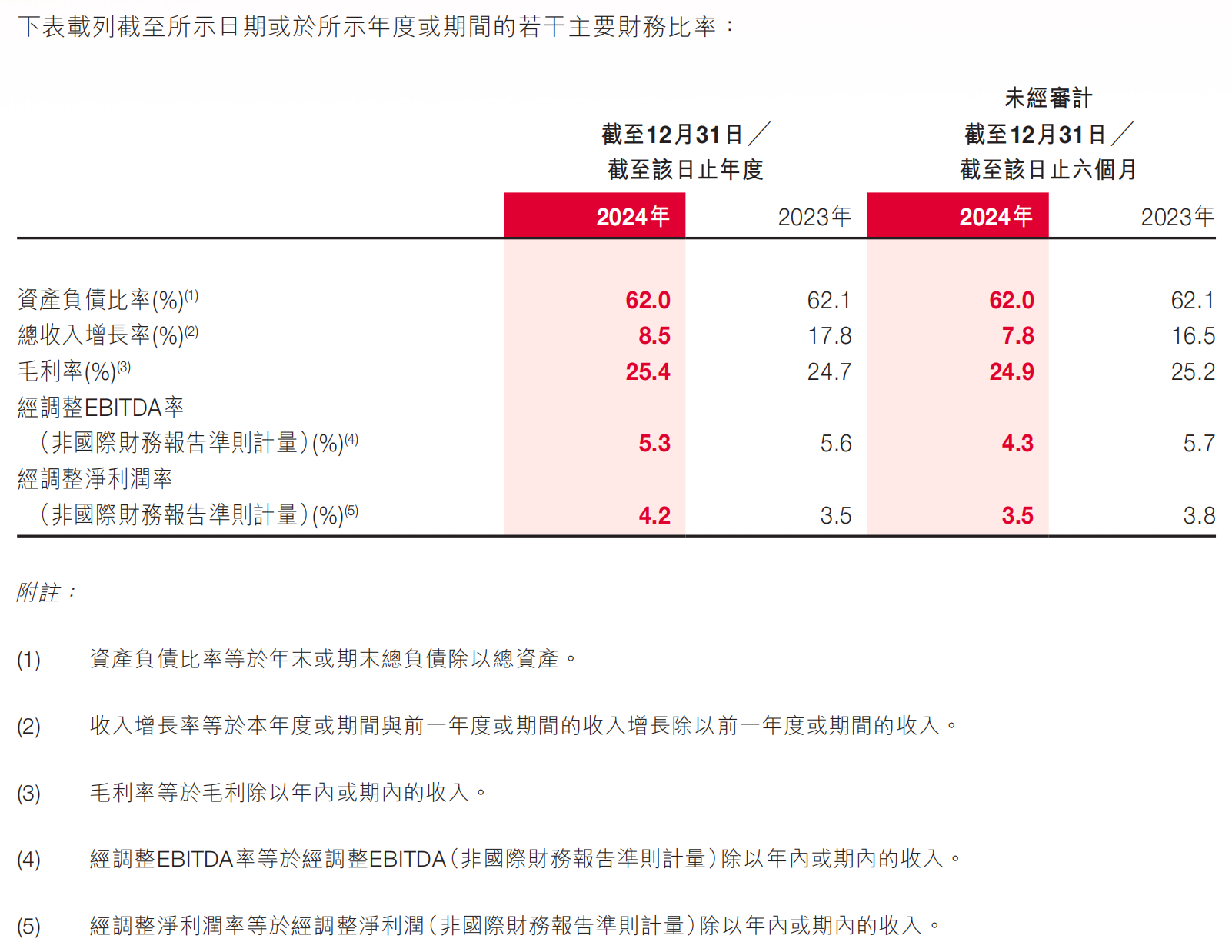

4、。根據國家統計局數據,中國社會消費品零售總額同比增長3.5%。與此同時,汽車服務市場全年的增速放緩至3.2%,遠低於過去五年平均水平。(公司增长8.5%)

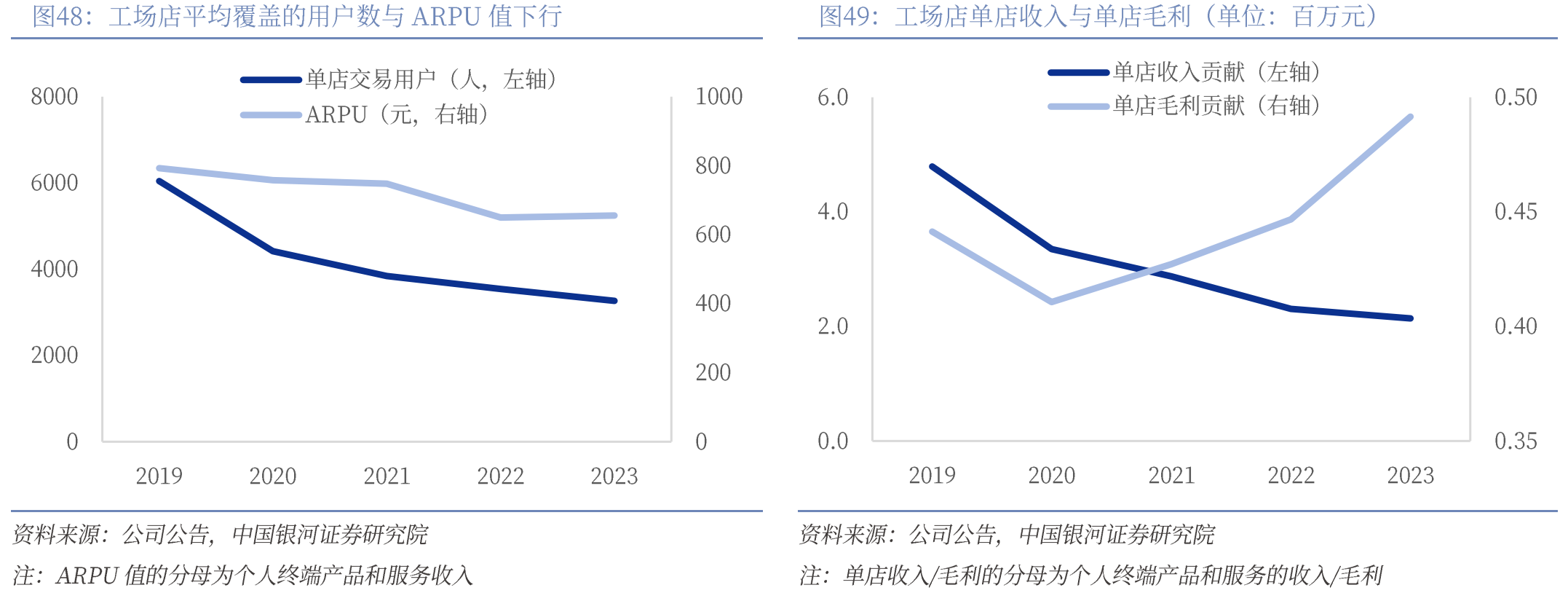

5、報告期內,我們致力於在有挑戰的經濟環境下持續為用戶提供高性價比的汽車產品與服務,儘管這一舉措使得我們的客單價下降,但我們持續深耕供應鏈帶來的上游議價能力和產品結構優化仍使得我們的毛利率保持健康增長。

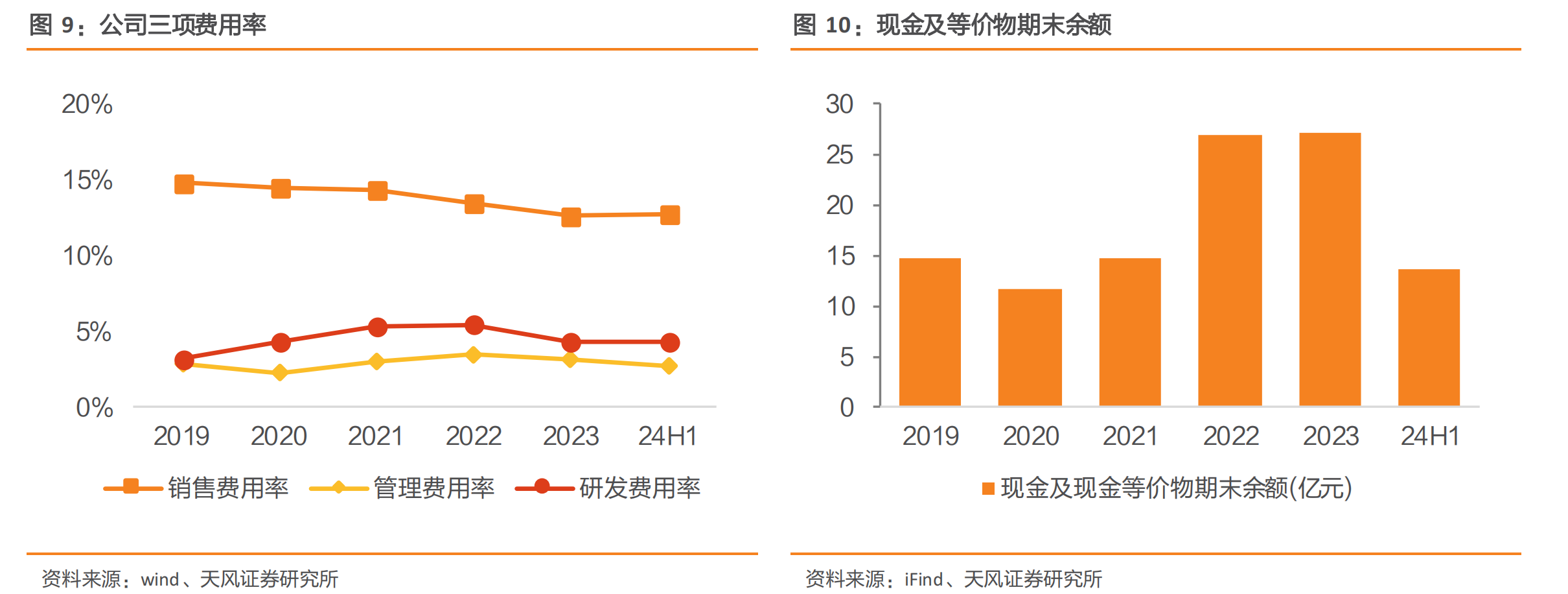

6、2024年,集團運營效率伴隨業務規模的增長和提效舉措的落地持續優化,運營費用率持續攤薄,營運及支持開支、研發開支、銷售及營銷開支、一般及行政開支合計的總營運費用支出為人民幣35億元,總運營費用佔收入的比例為23.6%,相較於2023年的佔比下降0.7個百分點。2024年,集團錄得調整後淨利潤(非國際財務報告準則計量)人民幣6.24億元,相比2023年提升29.7%。2024年,公司運營現金流達到人民幣13億元,相比2023年提升29.2%。截至2024年末,公司擁有全量現金超過人民幣75億元,資金儲備充足。

7、根據我們全國70城的品牌調研結果,途虎的無提示提及率達到52%,穩居中國汽車服務行業第一名,其中高線城市達到60%,在低線城市也達到49%。這為我們在2024年帶來了1,200萬的APP平均月活用戶,以及2,410萬的年度交易用戶,分別相比2023年大幅提升17.2%和24.8%。以註冊用戶、月活用戶、年度交易用戶計,我們均穩居中國汽車服務市場第一名。

8、得益於穩健的產品服務承接以及較高的用戶滿意度,我們的複購率(2023年12月後12個月內持續活躍且透過我們的平台(汽配龍除外)下達至少一次訂單的客戶佔上述期內在任何途虎工場店已完成訂單的所有客戶的比例)於2024年12月達到62.3%,同比提升3個百分點。

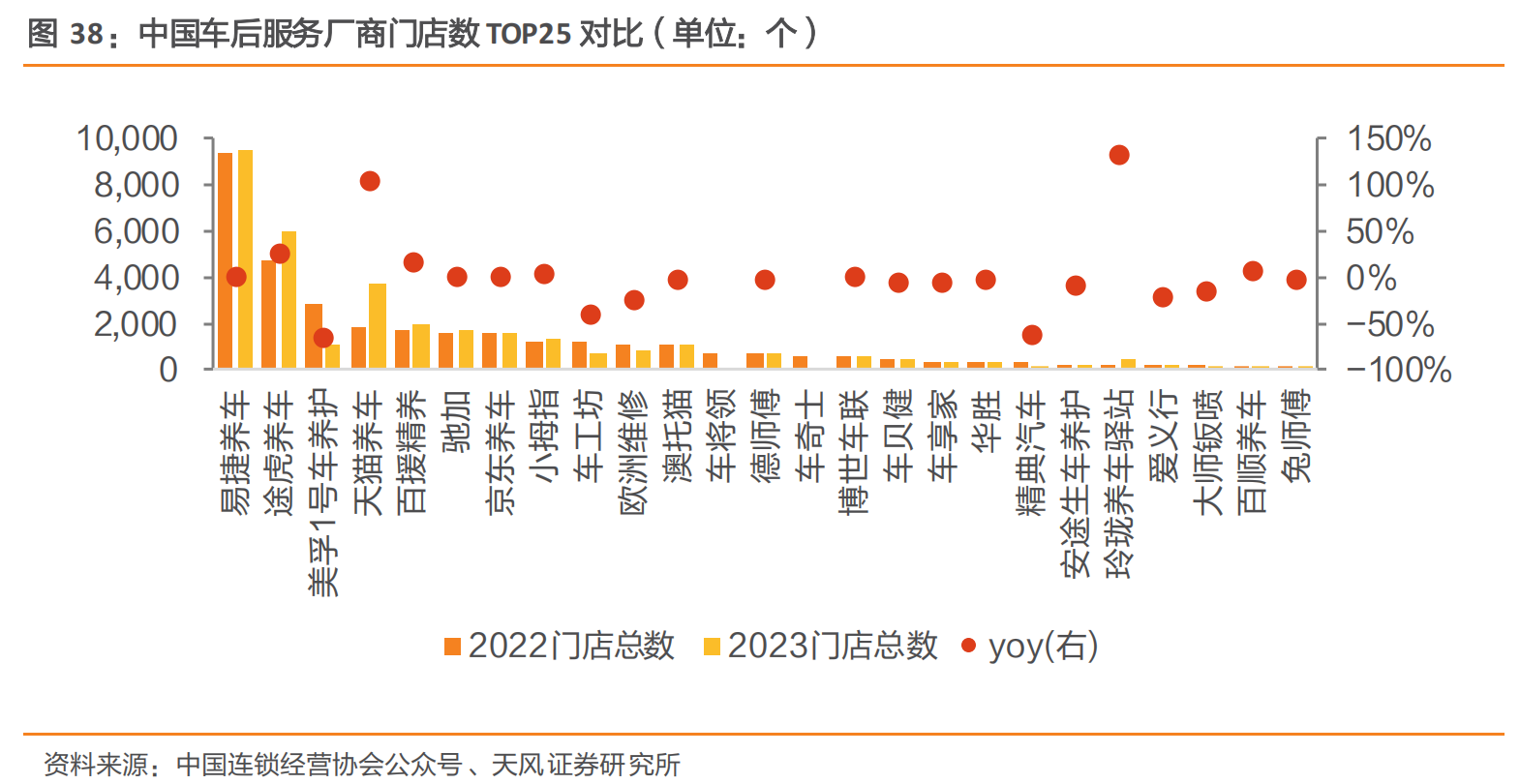

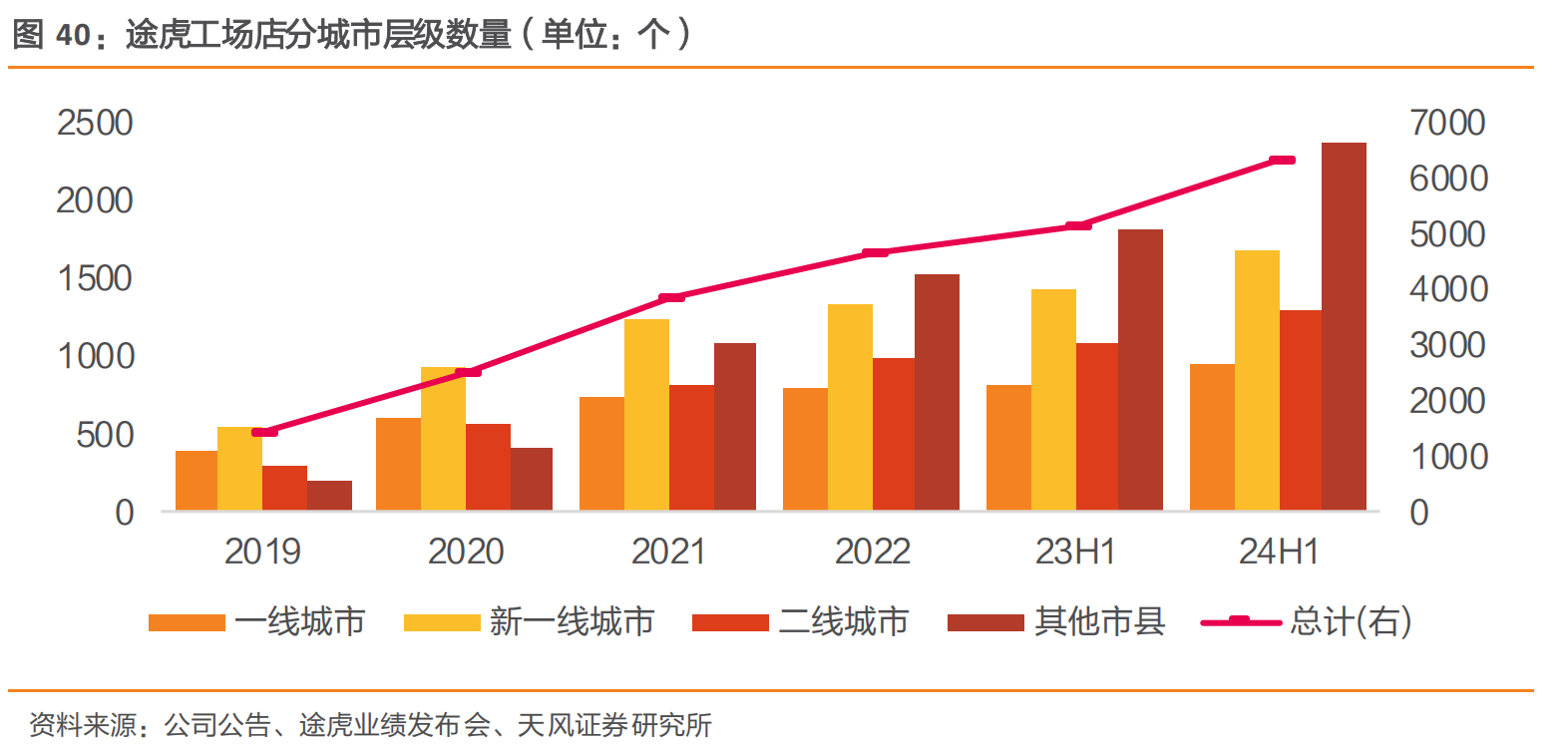

9、2024年我們的門店網絡進一步擴張,截至2024年底,我們已在全國擁有6,874家途虎養車工場店,年內淨增965家,繼續鞏固全國最大汽車服務平台的地位,並進一步拉大與第二名的差距。

2024年末,我們的門店已經覆蓋全國318個地級行政區、1,759個縣級行政區。我們對全國乘用車保有量在2萬以上的縣域覆蓋率已經達到66%,其中在北京、上海、江蘇、重慶、海南、西藏、天津這7大省級行政區,我們已實現對乘用車保有量在2萬以上的縣域的全域覆蓋。此外,2024年,我們在廣東省的門店數突破了1,000家,廣東省也成為我們首個門店破千的省份。

10、年內新開門店的盈利門店佔比、收益等均有同比提升。

11、,在消費環境嚴峻的大背景下,公司全年支出線上及線下推廣費用共計人民幣10.4億元,相比去年同期增加人民幣2.5億元,對應平均每家工場店的推廣費用投入增加了人民幣1.4萬元。這也推動我們成為了2024年行業內屈指可數實現同店用戶量正向增長的企業。截至年底,在我們平台上擁有超過至少兩家店的加盟商佔比接近50%,相比去年同期持續提升,顯示出加盟商對我們商業模型的信心。

12、得益於我們在評優機制、門店幫扶政策、加盟商的體系化管理等方面的努力以及我們加盟商夥伴的熱忱投入與用心經營,2024年全年,途虎工場店的同店履約用戶數2同比增長超過5%。到2024年12月,超過90%的6個月以上加盟途虎工場店保持盈利狀態。

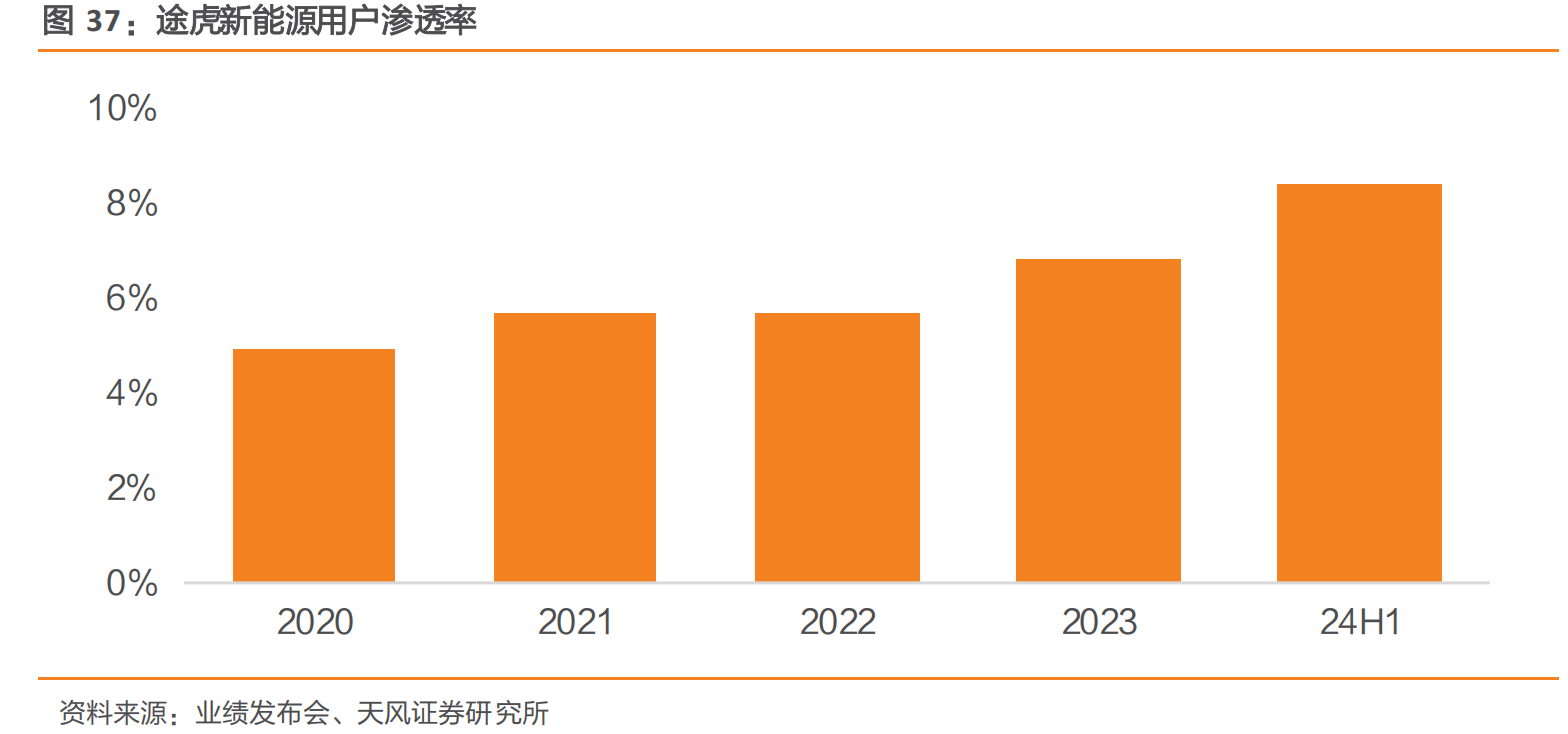

13、2024年米其林在途虎平台上的銷售條數同比增長超過60%。

14、我們的自有自控品牌飛勁輪胎,借助鄧祿普的品牌加持,2023年初推出後持續獲得消費者的普遍好評,在2024年獲得了同比超過200%的銷量增速。通過高效的用戶數據反饋,我們快速識別並拓展開發了適配於當下需求的產品,比如在東風、飛躍兩大自有自控品牌逐步贏得用戶青睞的基礎上,我們於2024年下半年進一步推出了東風勝利與飛躍巔峰這兩個高端系列,滿足中高端用戶的需求。

15、我們進一步豐富機油這一核心品類的品牌矩陣以及產品系列,以滿足平台用戶多樣化、多場景的需求。自有自控品牌方面,2024年上半年推出的博世、沙特阿美-勝牌等品牌獲得了市場的一致好評,打開了自有自控產品進軍中高端機油市場的局面。下半年我們進一步聯合嘉實多推出睿速Formula RS系列機油,為用戶提供賽道級養護體驗,產品剛上市便在雙十一期間突破5萬瓶的銷量。

在產品創新上,隨着新能源混動汽車在中國乘用車保有量中的滲透率持續提升,我們率先在平台推出了混動專用機油的產品,並發佈《新能源汽車發動機油品質標準》。目前殼牌、嘉實多、勝牌、霍尼韋爾、駕馳等品牌均在途虎平台推出了各種黏度的混動機油系列,2024年混動機油銷量同比增長超過270%。

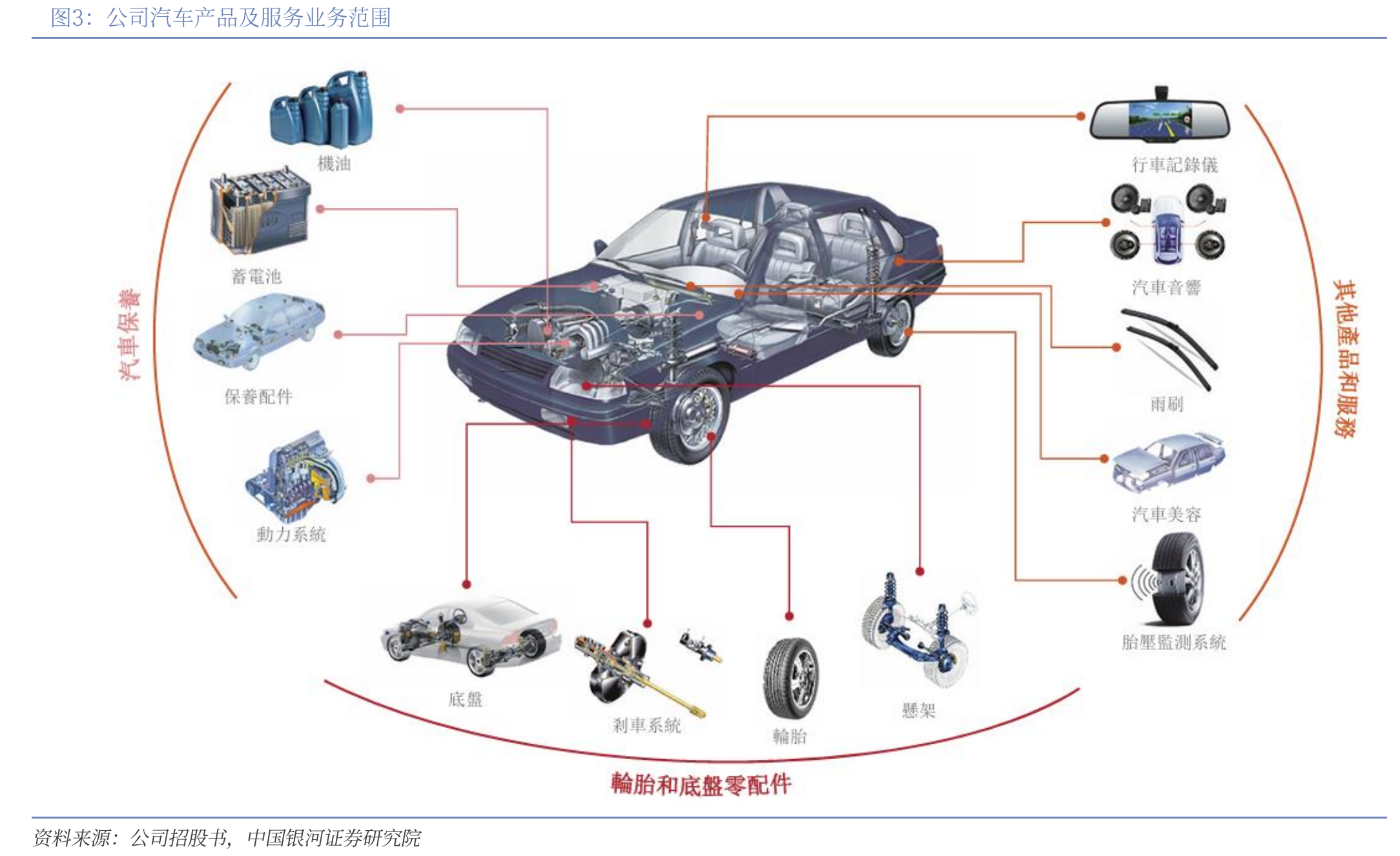

其他保養類目中,我們側重在精細化的運營及服務能力的提升上,2024年蓄電池、空調濾芯、雨刷、剎車系統等品類均取得了不錯的表現。得益服務網點密度和備貨能力的提升,2024年蓄電池業務上門安裝訂單的履約及時率同比提高了超過2個百分點到86%。此外,我們的「28分鐘必達、遲就賠」服務在2024年已經覆蓋了40個城市的超過20萬車主,時效滿足率達到79%。我們還新開發了高性價比的自有自控產品。在以上舉措的推動下,2024年蓄電池收入同比增長30%。(公司自有自控产品较多)

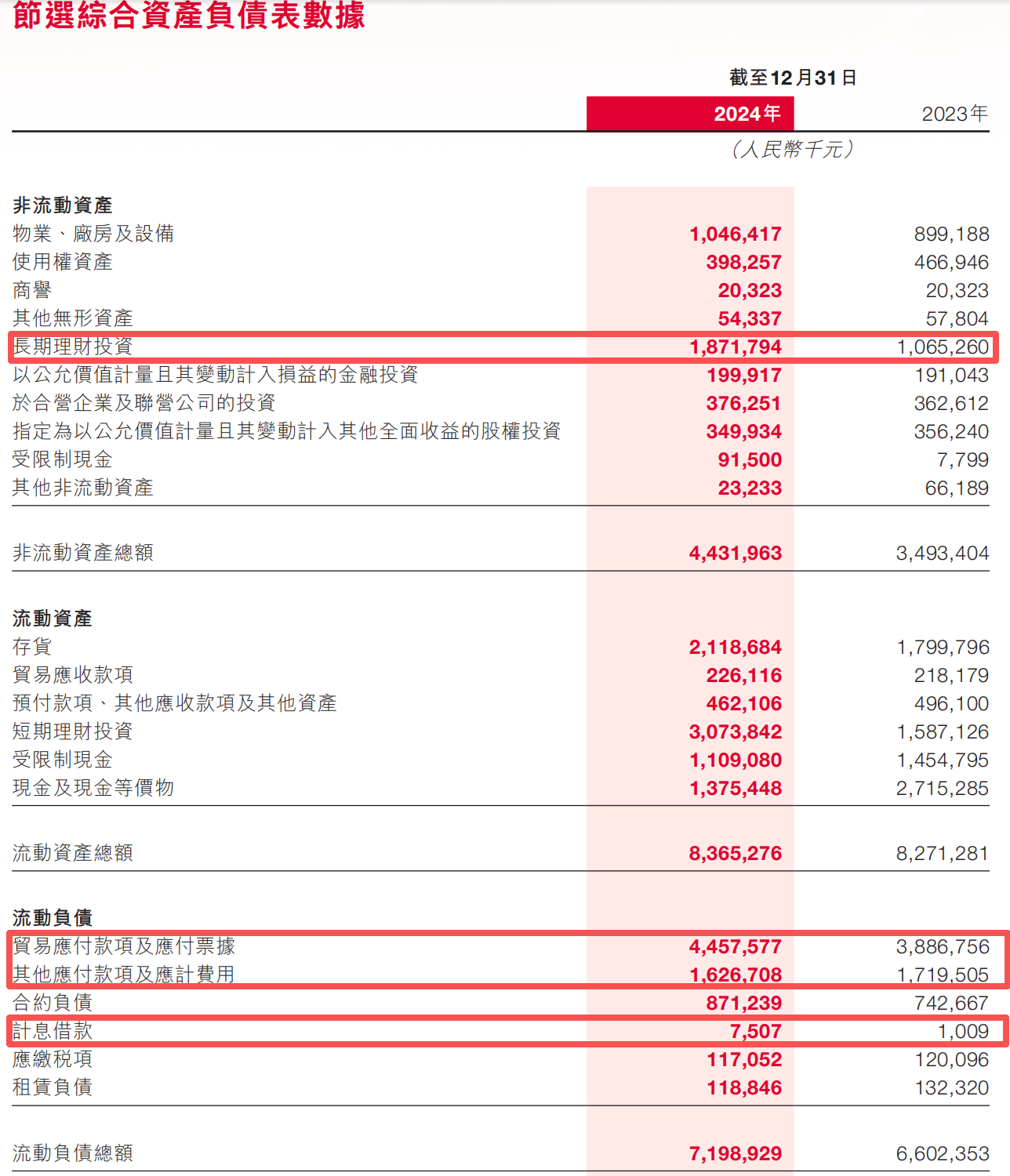

16、我們同時在探索更加深度的事故維修業務。2024年,我們在上海、廣州城市持續打磨單城經濟模型,完善事故車線上線索轉化鏈路,帶來2024年事故維修的GMV同比增長超過130%。

17、2024年途虎平台新能源汽車交易用戶數達到270萬,同比增長105%,在平台總交易用戶數中的佔比超過了11%,而在車齡小於三年的交易用戶數中,新能源汽車用戶的佔比已經超過30%。

18、作為行業的領軍企業,途虎通過輸出自身經驗的方式,參與行業標準制定、推動行業發展。2024年,途虎參與制定了《新能源汽車維修維護技術要求》、《動力蓄電池維修竣工出廠技術條件》兩項國家標準,助力行業加快完善新能源汽車維修標準體系、支撐新能源汽車推廣應用、保障車主用車安全。

19、

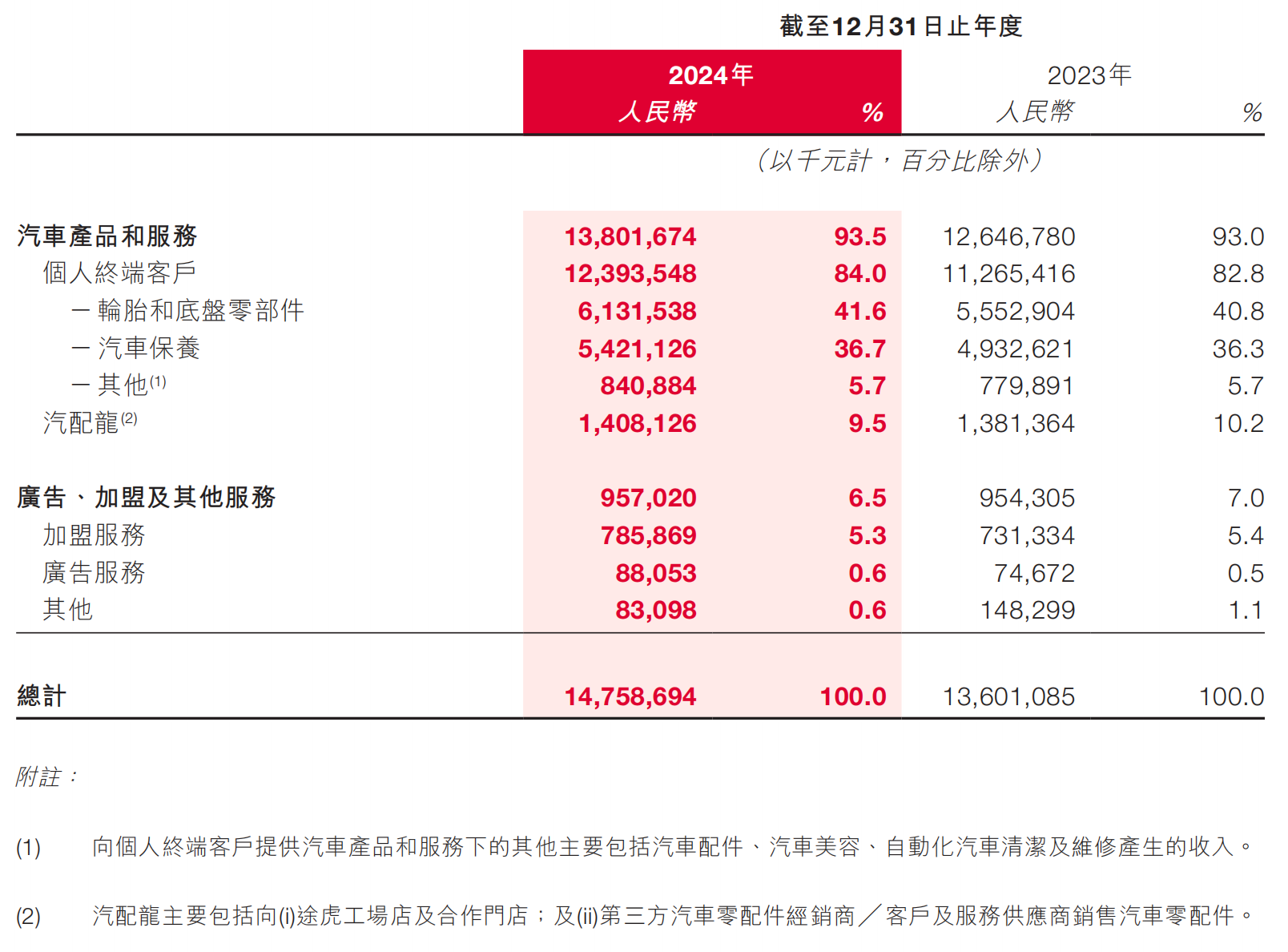

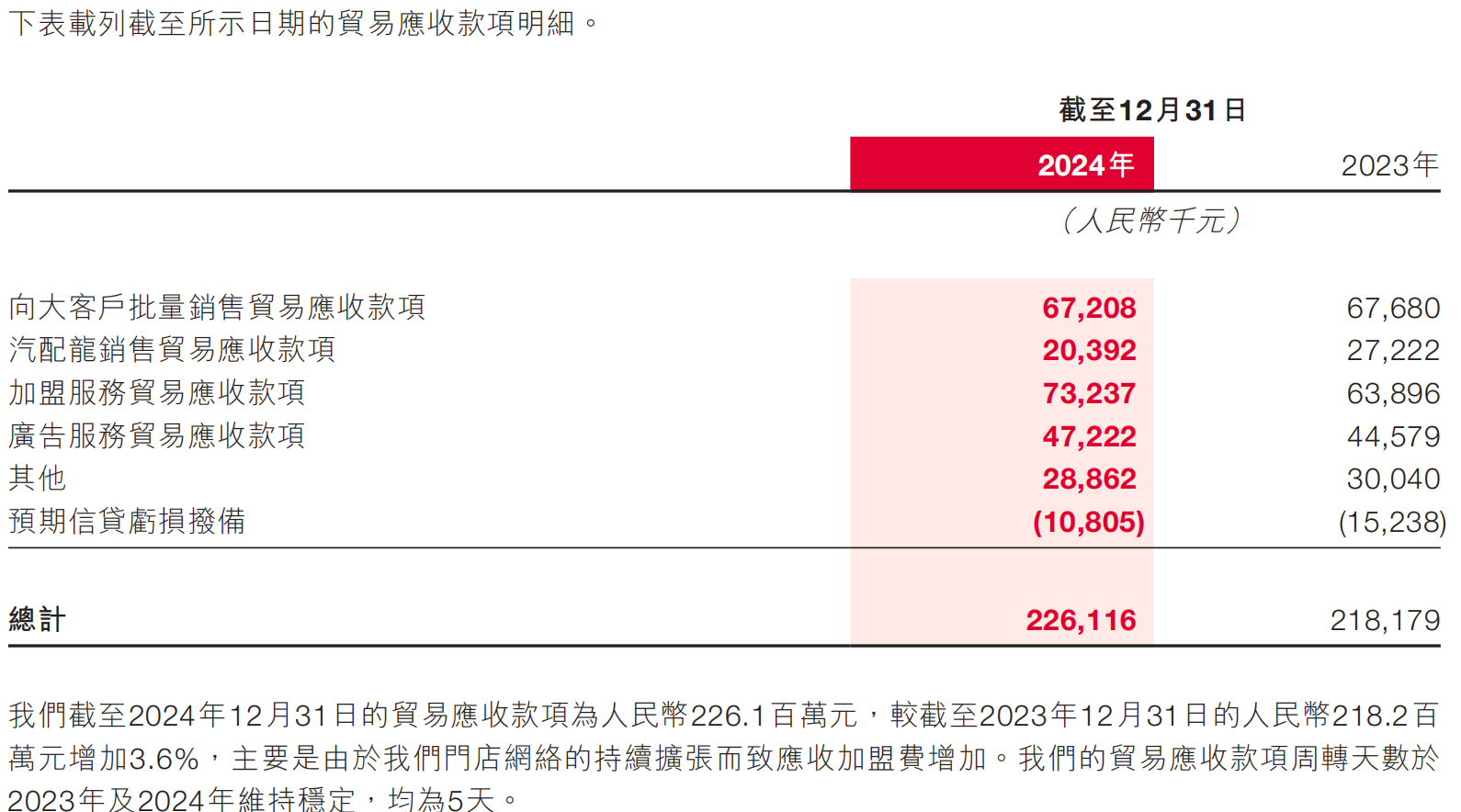

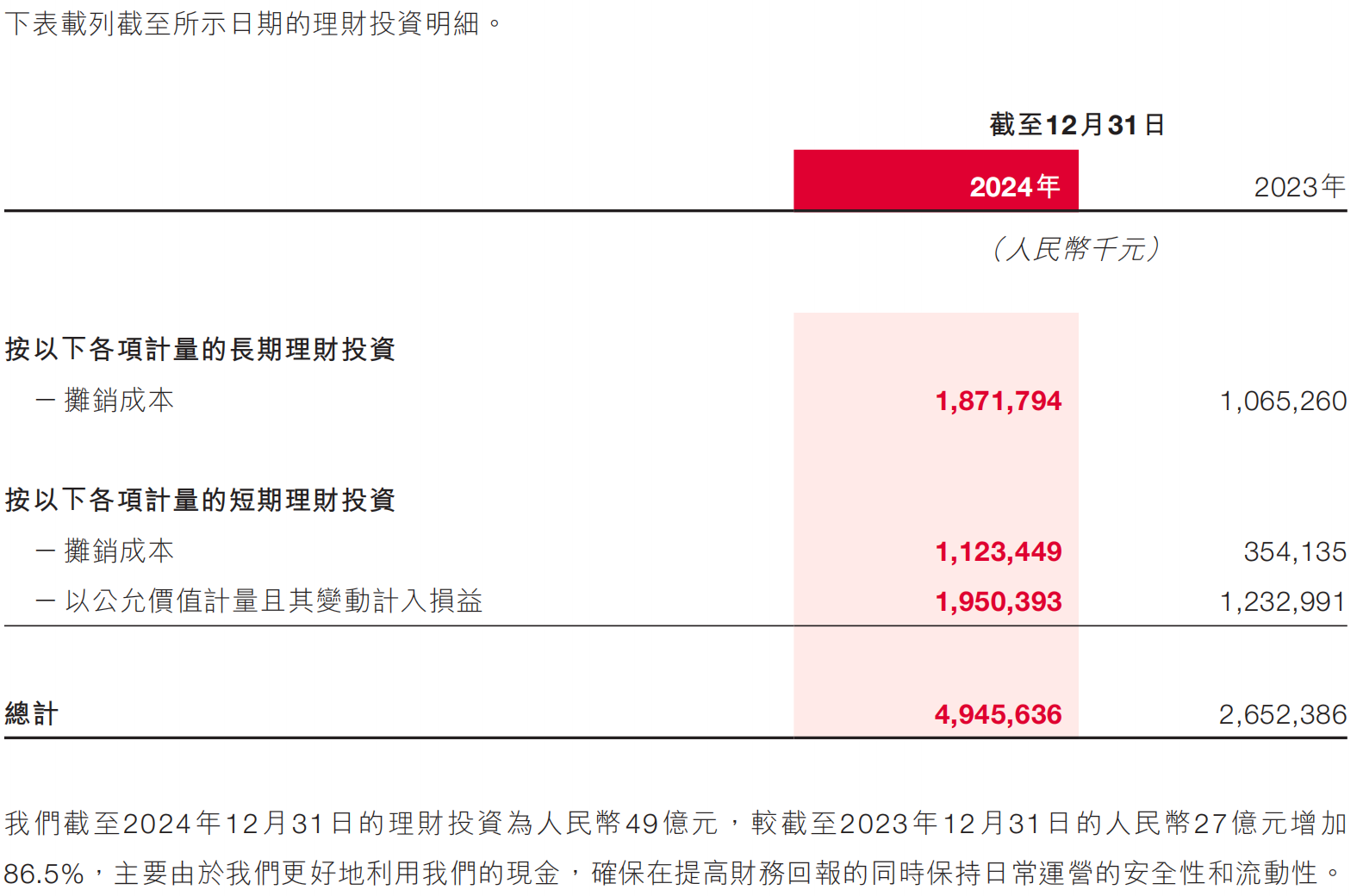

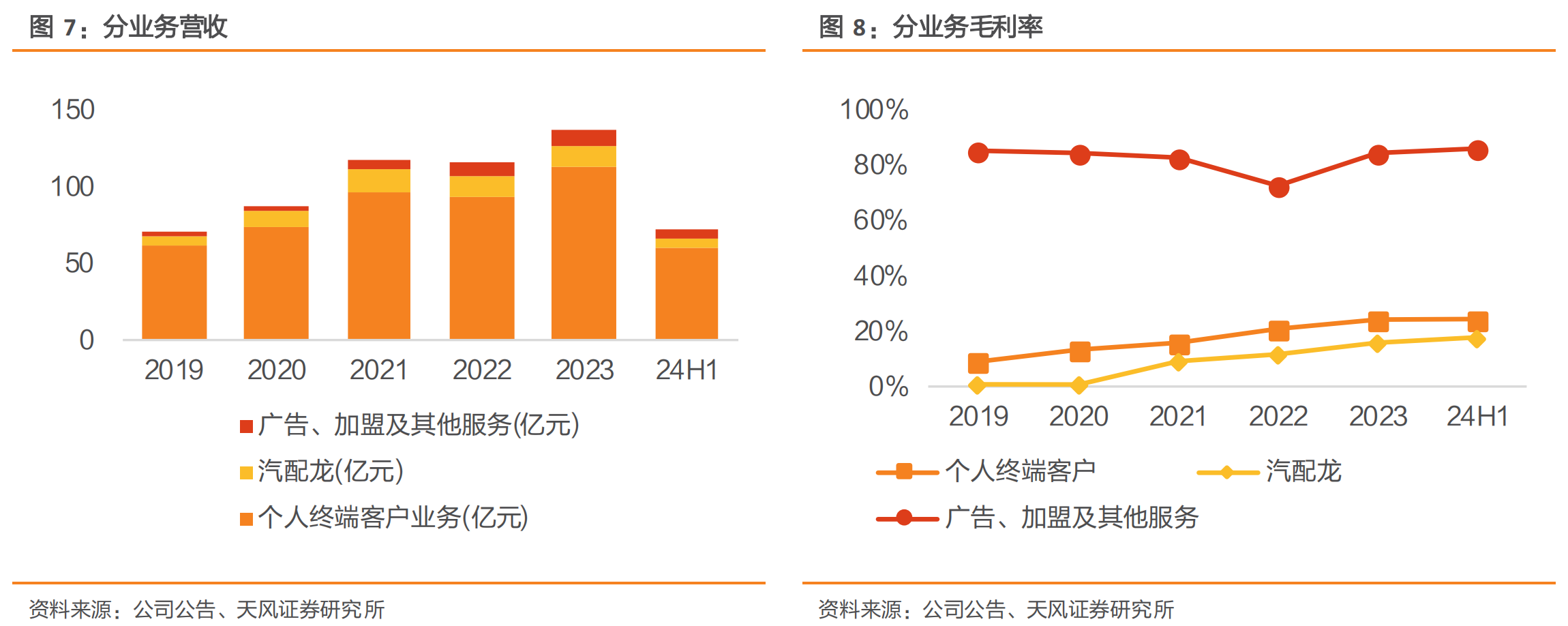

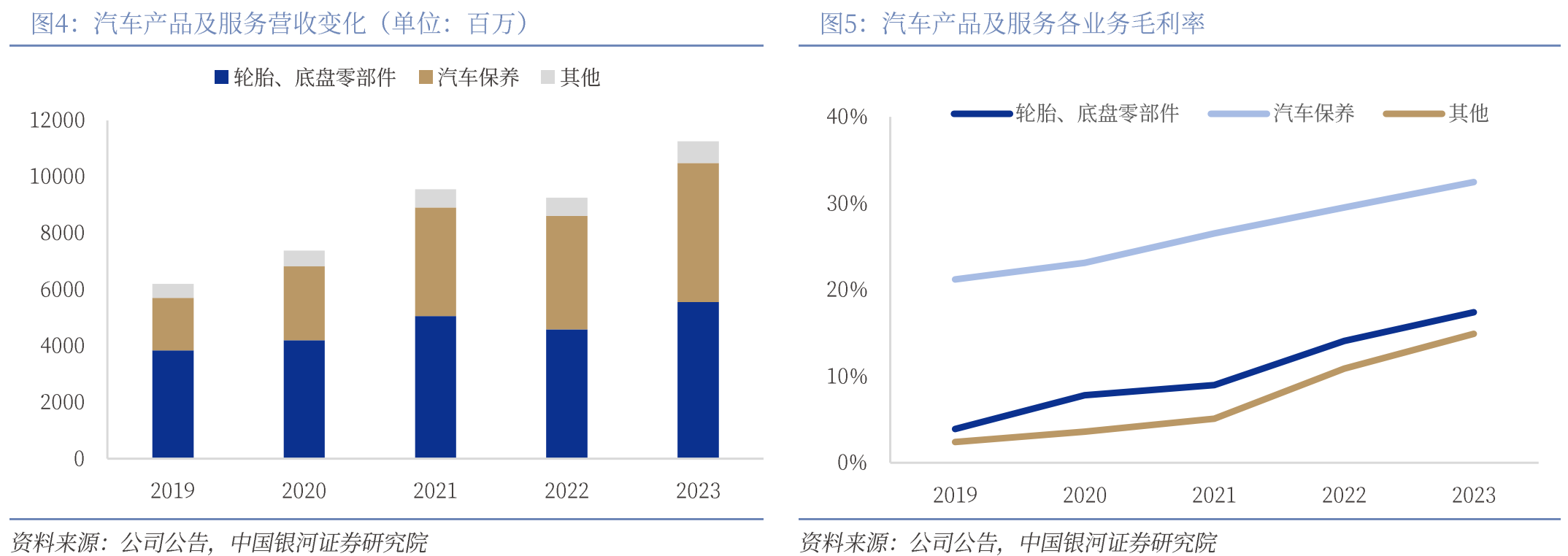

我們的汽車產品和服務收入由2023年的人民幣126億元增長9.1%至2024年的人民幣138億元。該增長主要是由於(i)我們的輪胎和底盤零部件分部及汽車維修分部的收入由2023年的人民幣105億元增長10.2%至2024年的人民幣116億元,這主要得益於我們持續優化線上營銷策略及擴張途虎工場店網絡,進而擴大了客戶基礎及交易量。該增長部分因更多客戶選擇性價比更高的產品(如本集團的自有自控產品)導致的平均交易額下降所部分抵銷;(ii)來自其他產品及服務分部的收入由2023年的人民幣779.9百萬元增長7.8%至2024年的人民幣840.9百萬元,這主要得益於汽車清潔及美容服務的收入貢獻升高,因為我們在更多途虎工場店提供該等服務;及(iii)通過汽配龍銷售的汽車零部件收入由2023年的人民幣1,381.4百萬元增長1.9%至2024年的人民幣1,408.1百萬元,這主要得益於即時採購服務的銷售增強,與我們途虎工場店網絡的擴張趨勢一致,該增長部分被區域批發服務收入貢獻的下降所抵銷。

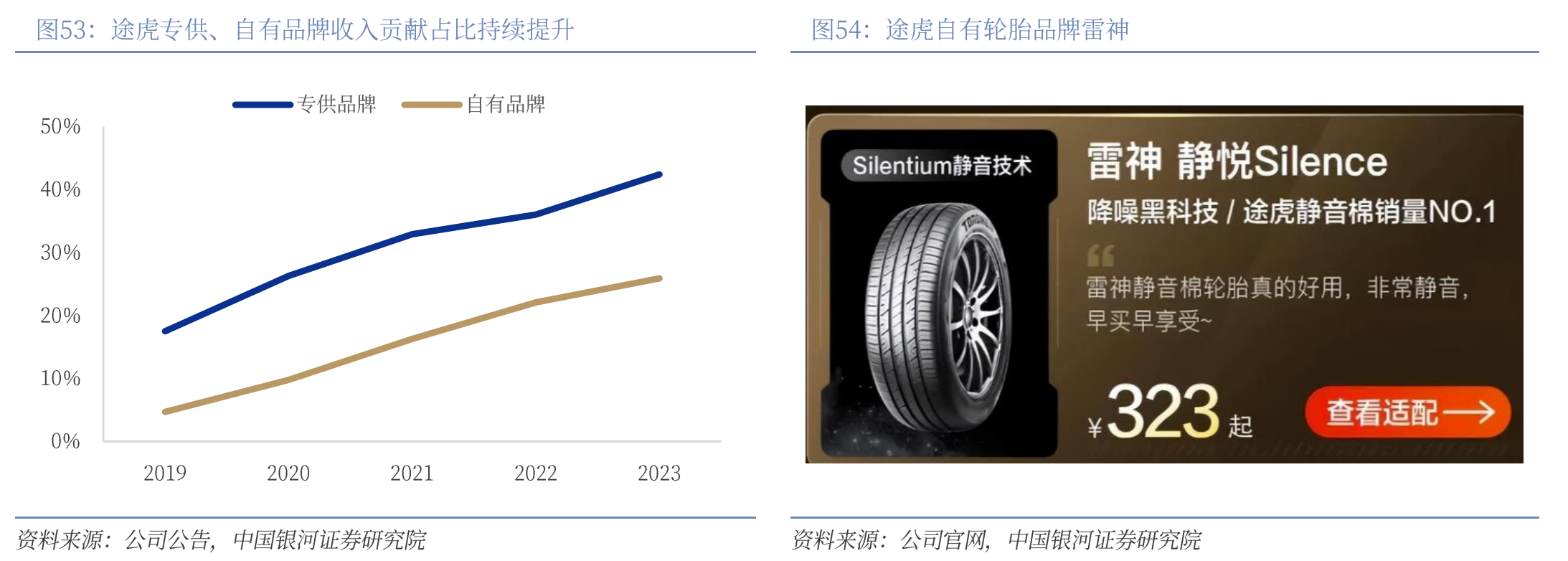

20、本集團的毛利率由截至2023年12月31日止年度的24.7%增至截至2024年12月31日止年度的25.4%,主要是由於(i)汽車產品和服務的毛利率增加0.3個百分點,這源於(a)我們專供及自有自控產品銷售收入佔比增加,(b)我們自供應商獲得更優惠的採購條款,及(c)戰略性減少汽配龍低利潤率的區域批發服務。該增長部分被輪胎和底盤零部件利潤率下降所抵銷,原因是消費者的品牌偏好的變化,尤其是在2024年下半年更為明顯;及(ii)縮減低利潤率的業務及自營途虎工場店採取更有效的成本控制措施。

21、我們的銷售及營銷開支由截至2023年12月31日止年度的人民幣17億元增長11.8%至截至2024年12月31日止年度的人民幣19億元,主要是由於用於提升品牌知名度的營銷及推廣活動增加,包括(a)在短視頻平台上加大投入;及(b)推出新的線下促銷活動。該增長部分被搬遷倉庫及重新協定租約帶來的倉庫租金開支減少所抵銷。

22、

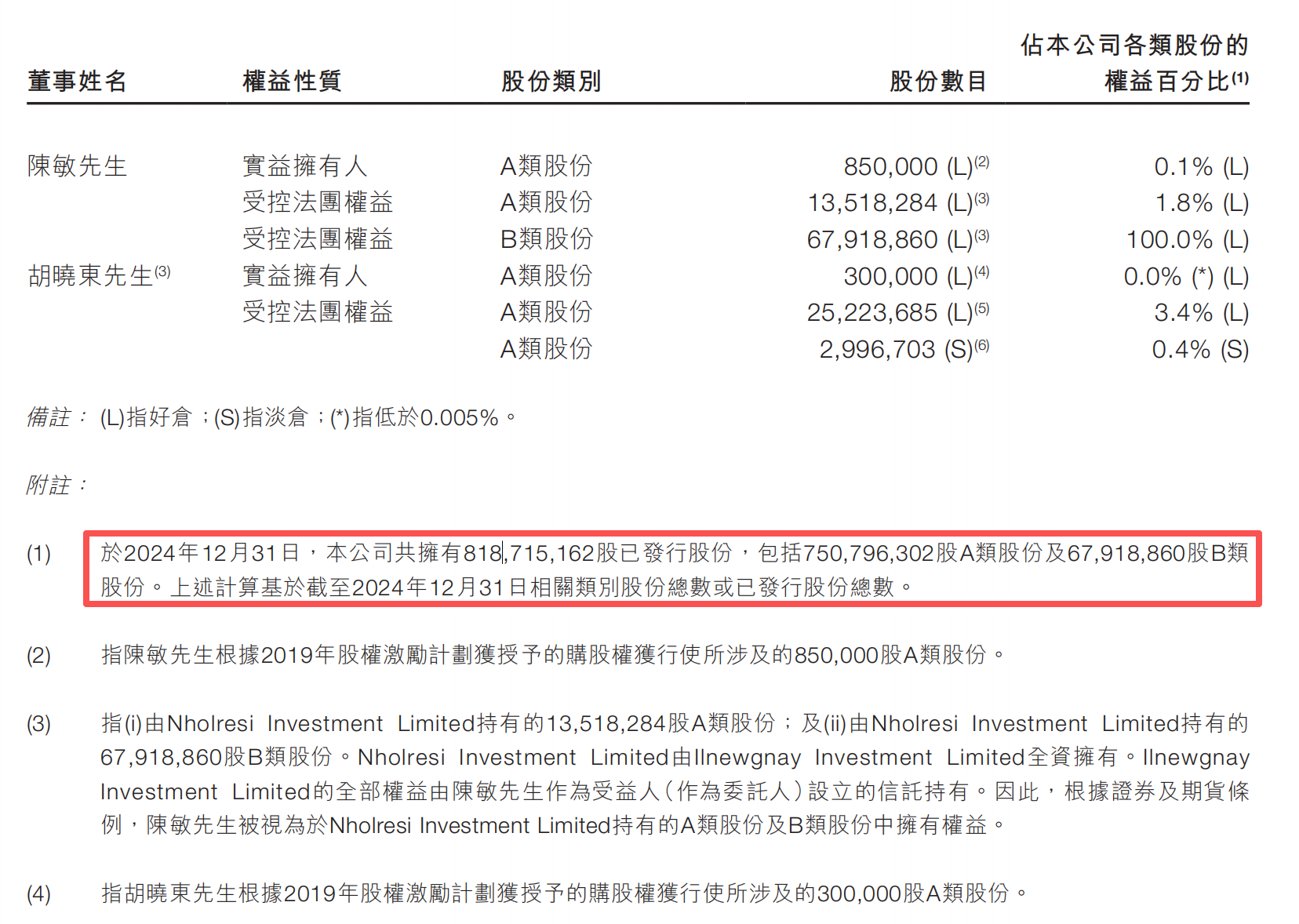

主要负债是无息负债,有息负债极少。不差钱。

23、

24、

有钱。

25、

26、截至2024年12月31日,我們共有4,491名僱員(截至2023年12月31日:4,729名)。截至2024年12月31日止年度,我們的薪酬成本總額為人民幣17億元(截至2023年12月31日止年度:人民幣17億元)。我們僱員的薪酬待遇包括工資、薪金及津貼、退休金計劃供款及股份支付開支,其金額一般根據其資歷、行業經驗、職位及表現而定。我們按照中國法律及法規的規定繳納社會保險及住房公積金。(人均37万多)

27、陳敏先生,43歲,為本公司聯合創始人、董事會主席、首席執行官兼執行董事。(很年轻)

胡曉東先生,53歲,為本公司聯合創始人、總裁兼執行董事。

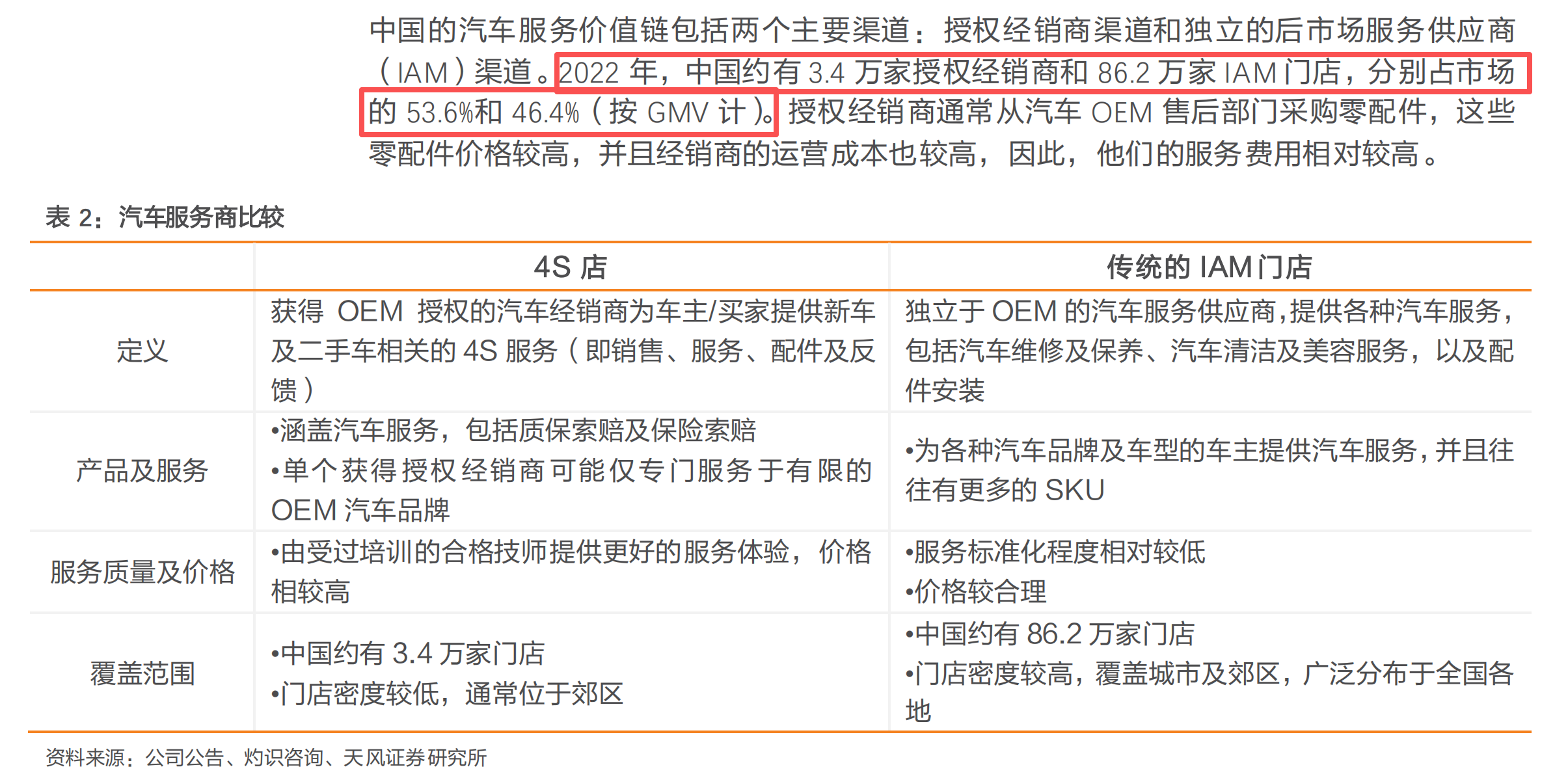

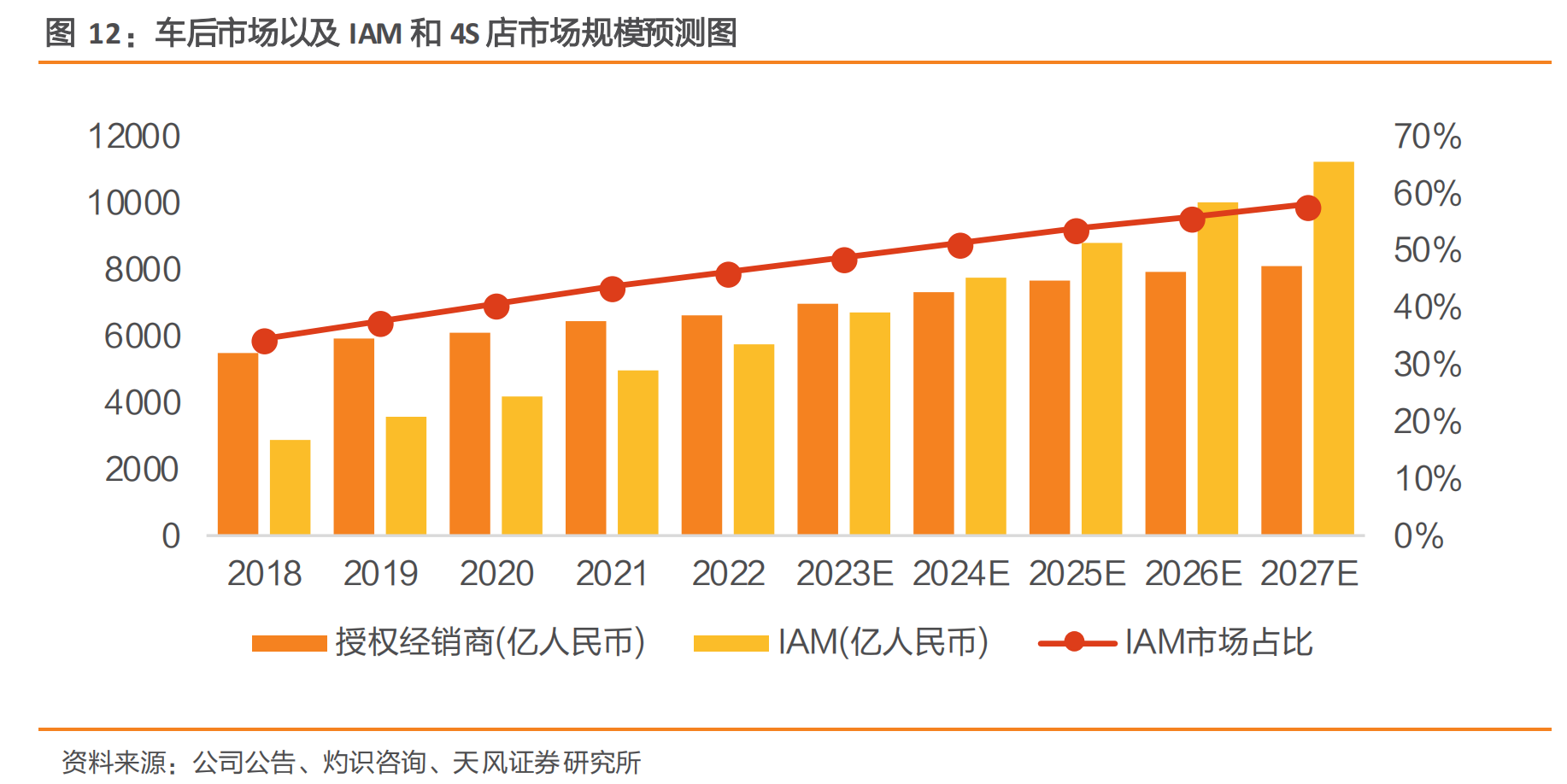

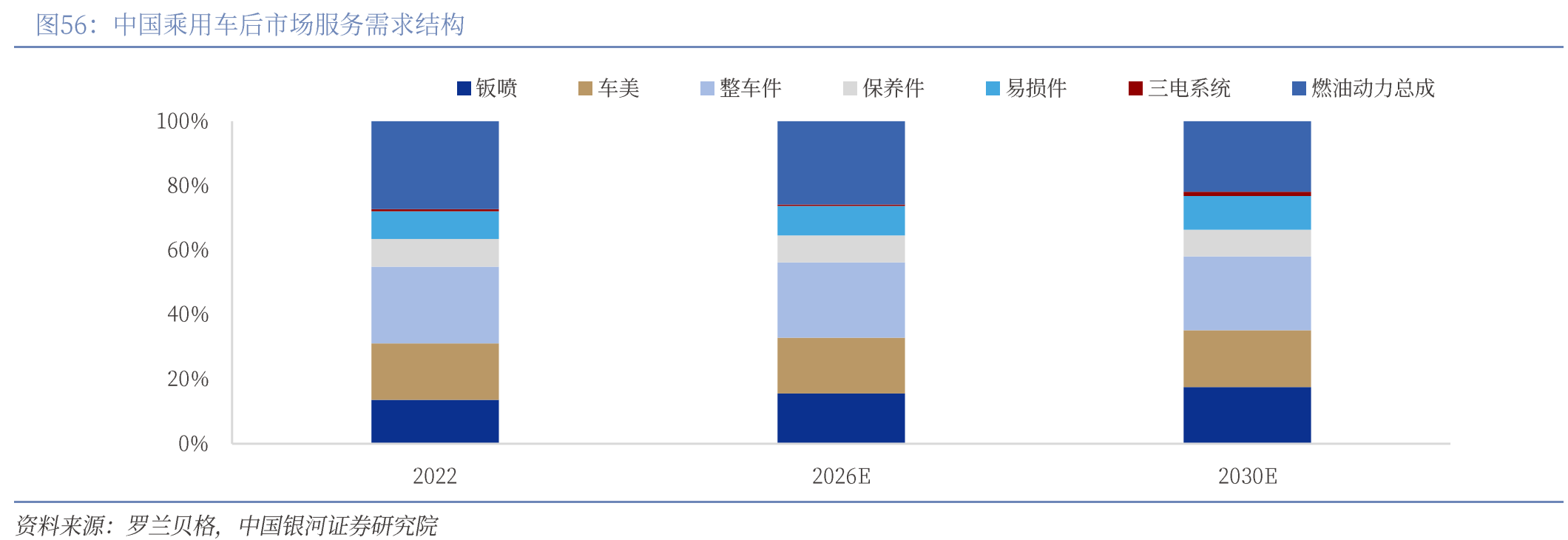

王玲潔女士,42歲,為本公司首席運營官。彼於2019年9月加入本集團,並於2024年3月出任本公司首席運營官一職。

28、

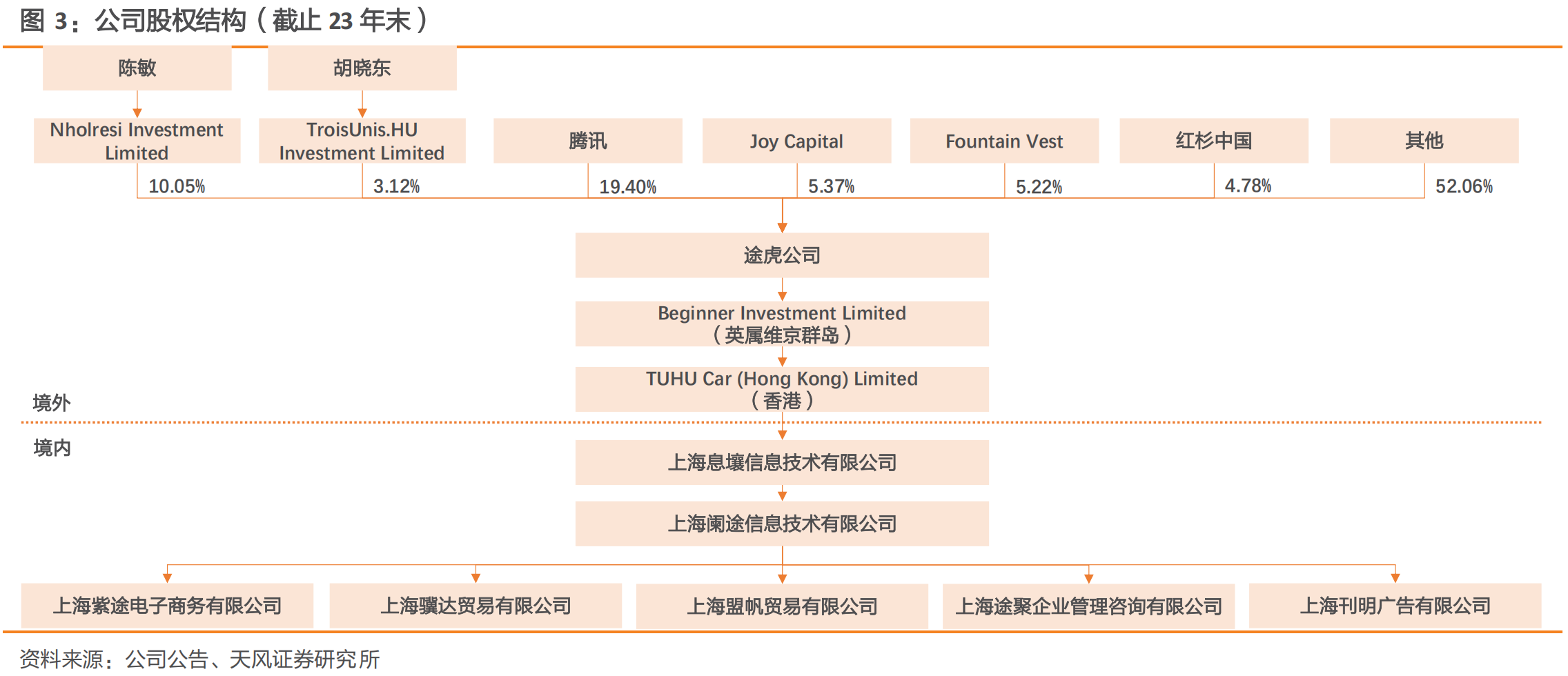

两位创始人共计持有约13.5%的公司股份。

29、

第一大股东是腾讯?!

25年中报:

30、陳敏先生於14,368,284股A類股份及67,918,860股B類股份中擁有權益並控制該等股份,佔本公司已發行股份投票權的約48.27%(有關保留事宜的決議案除外,就此每股可投一票)。

31、2025年上半年,中國汽車服務行業持續處於深度調整期。數據顯示,第二季度以来,行業內包括日店均進店量等關鍵指標均未達去年同期水平,市場需求呈現階段性收縮態勢。

儘管行業寒意彌漫,我們仍憑藉標準化服務網絡、數字化效能與精準政策響應實現高質量發展。上半年我們的門店數突破7,000家大關,我們繼續堅持把門店開到用戶需要的地方去。我們的2,650萬累計十二個月交易用戶以超過95%的用戶滿意度和高達64%的復購率為我們帶來了口碑和規模的雙正向反饋。

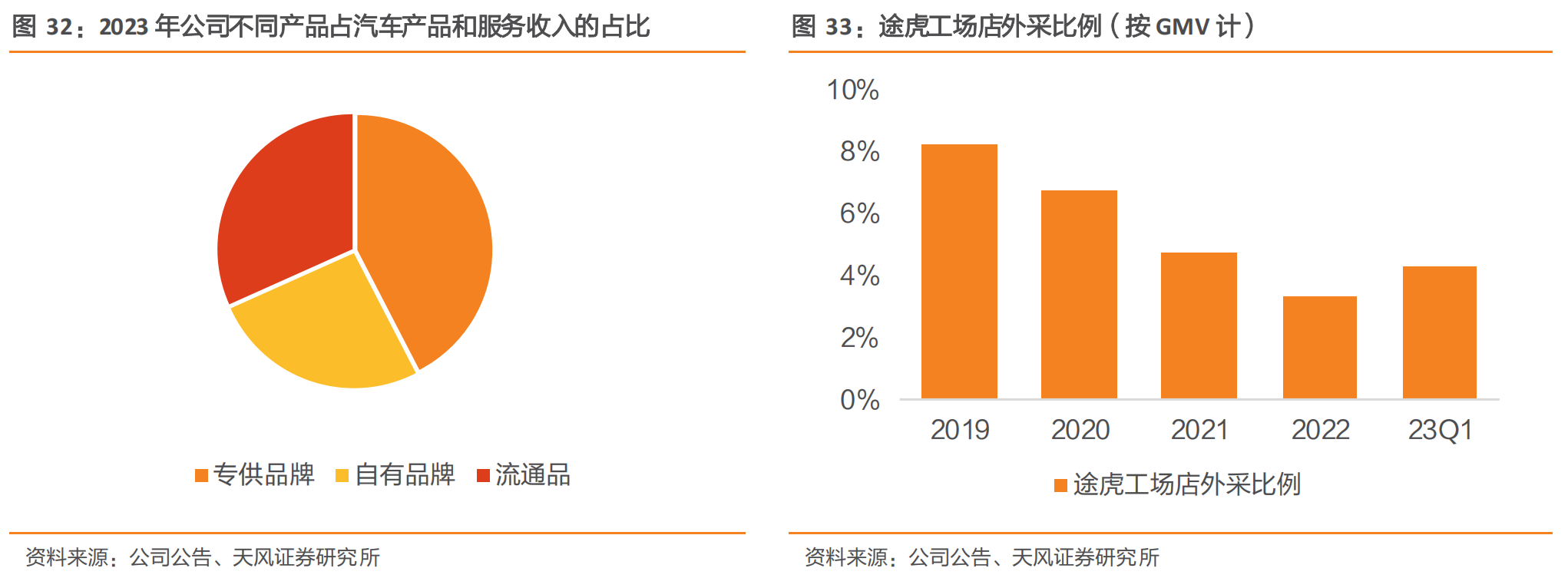

32、2025年上半年,本集團實現了收入端同比與環比的雙向提速。報告期間內錄得總收入人民幣79億元,較2024年同期的人民幣71億元同比提升10.5%,按收入計算我們蟬聯了國內獨立汽車服務市場第一名的市場地位。期間內,在行業客單價持續下行的大背景下我們持續依靠平台議價能力推動供給側成本優化。報告期內,本集團共錄得毛利額人民幣20億元,對應毛利率25.2%。

整体印象:

途虎的年报读起来非常舒服,较少套话、空话,干货多。

公司是汽车后市场的领头羊,而且领先优势还在扩大。

不差钱。

天风-24-10-28《途虎-制造型零售推升盈利,轻资产下沉支撑扩张》

33、技术驱动下,2023Q1,工位日均服务周转率达 2.2,远高于截止到 22 年底行业平均 1.1 的周转率。直采和自有品牌策略带来高周转高毛利,2023 年自有自控产品收入占汽车产品和服务收入的 25.9%,2024H1 毛利率 25.9%。标准化服务带来高复购,用户增长显著,月均用户数同比增长 40%+,注册用户达 1.26 亿,交易用户 2140 万,同期实现了 18.8%的增长。

34、

35、

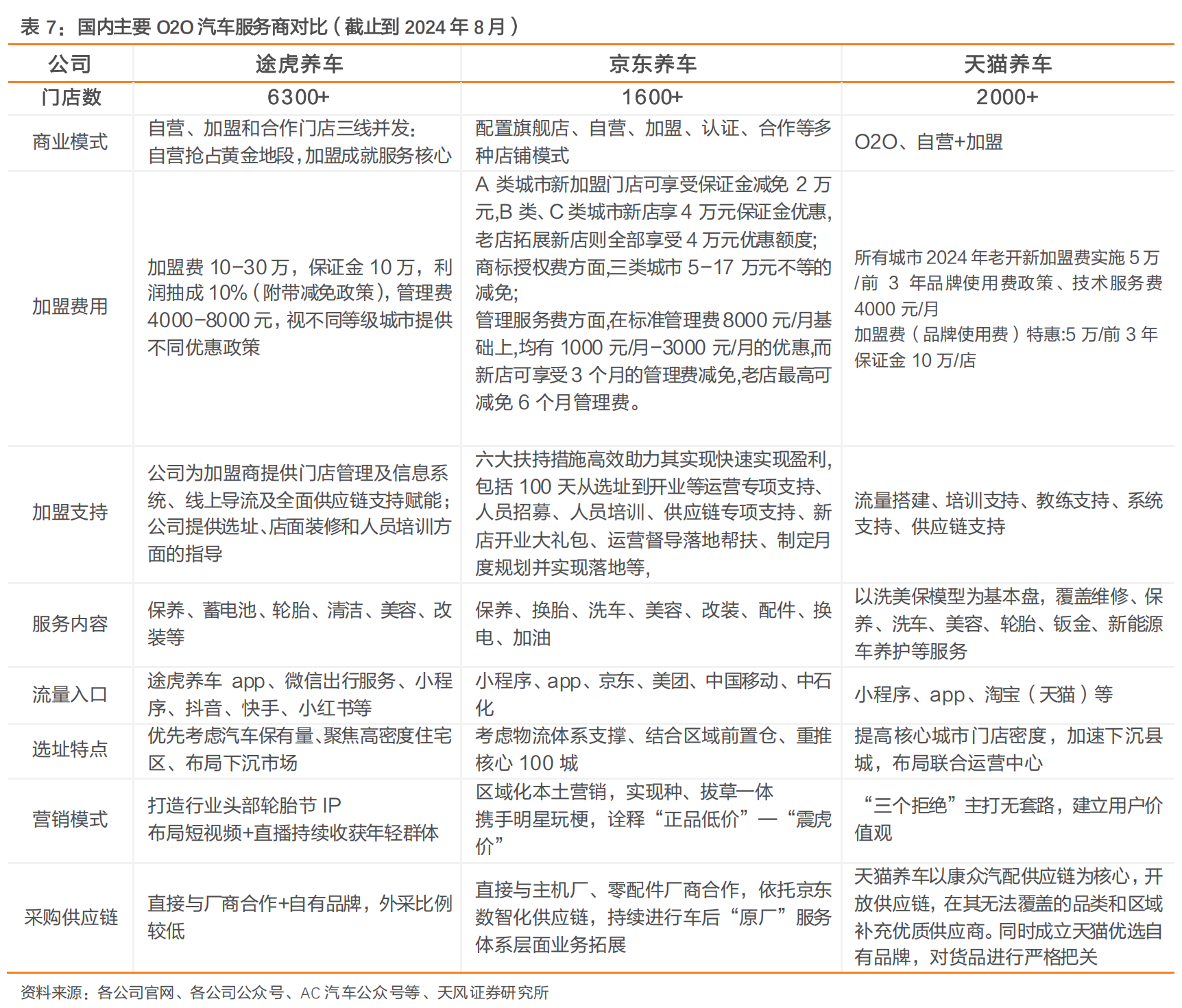

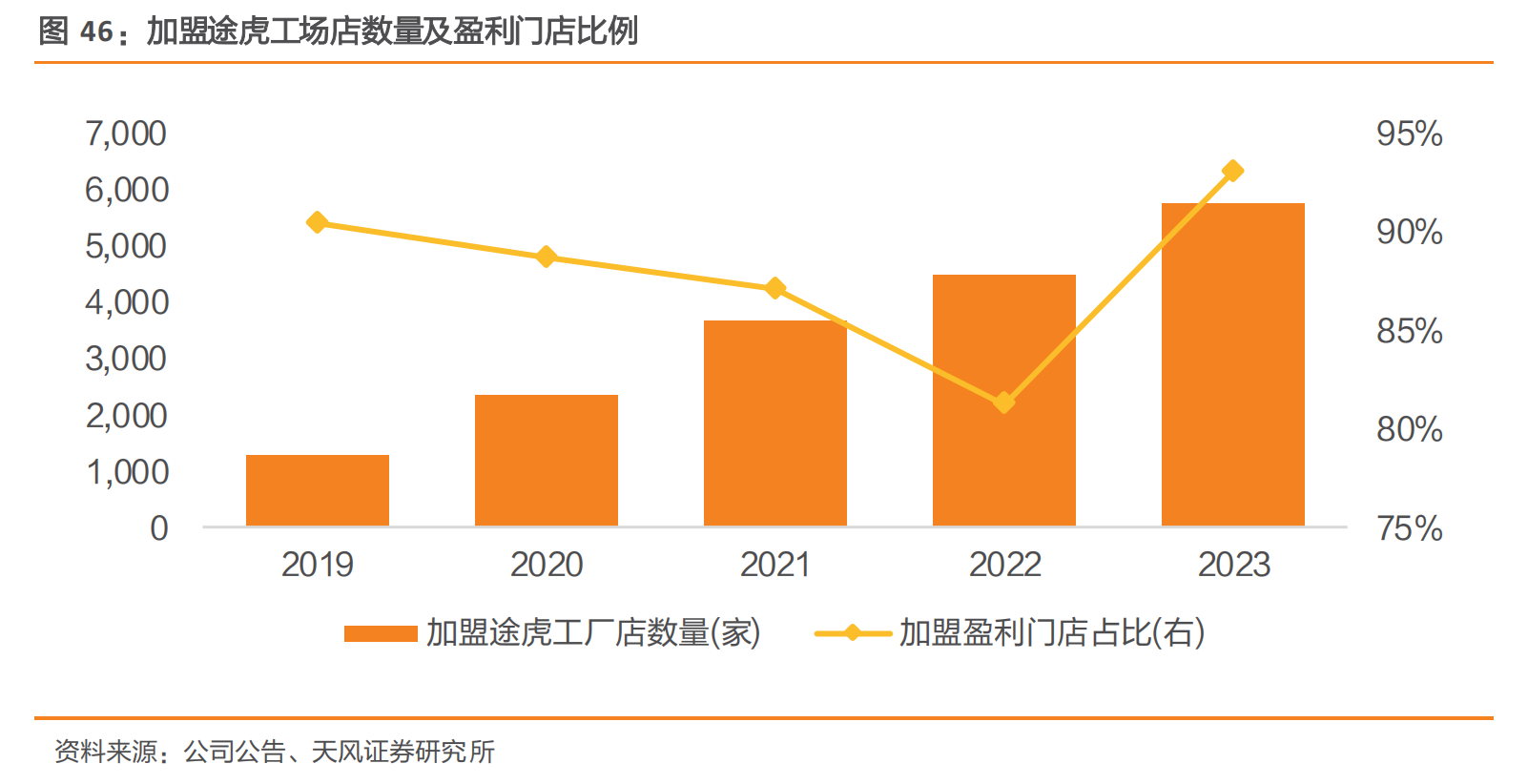

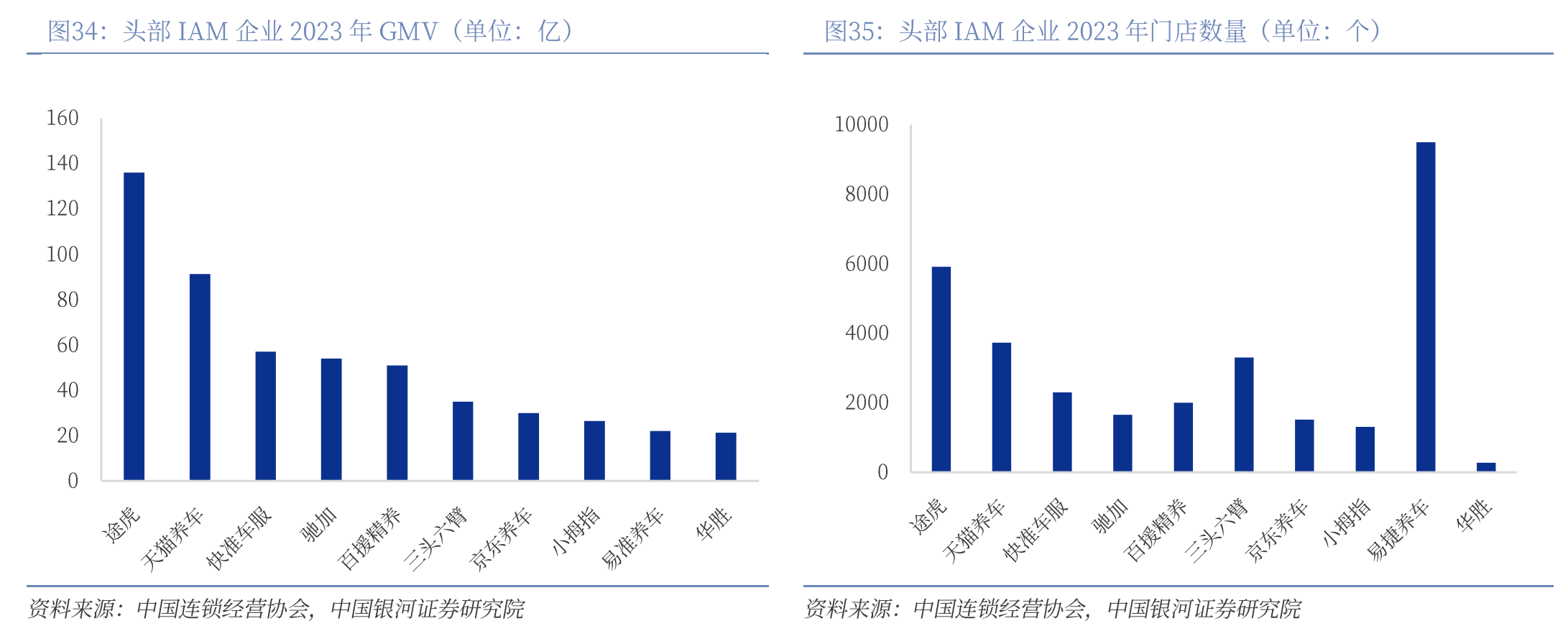

36、

37、

38、根据灼识咨询报告,截至 2022 年底,中国保修期届满的乘用车占总保有量的 73.6%,预计到 2027 年底将达到 79.1%。因此,IAM门店的 GMV 预计将以更快的速度增长,到 2027 年将占汽车服务市场的 58.1%。

39、

40、

41、

42、

43、

44、

45、

46、

47、就轮胎而言,2021、2022、2023Q1 采购平均成本同比分别下滑 2.2%、2.5%、2.5%。凭借规模效应,公司在上游采购方面具备较强的议价能力,产品价格优势显著。既能保证了服务质量又提升了自身毛利率。

2023 年,途虎的自有品牌和专供品牌产品的收入分别占汽车产品及服务收入的 25.9%和42.4%。2024 年上半年,专供和自有自控产品占收入比例较 2023 全年增长 3.4pct。

48、

49、

50、

51、

52、

53、

54、

55、

56、据途虎公告显示,到 2023 年 12月,所有开业超过 6 个月的途虎工场店中,盈利门店的比例从 2022 年 12 月的 81%显著提升至 93%。在此驱动下,途虎养车有近 40%的加盟商开设了两家或以上的途虎养车工场店,而天猫养车仅有 30%加盟商开二店。

57、

58、

59、

60、

61、

62、

63、

64、

65、

66、

本文为个人资料性留存,非股票推荐,请谨慎阅读!