丰光精密:近期信息整理,顺便按一按计算器

近日,海尔集团副总裁,新时达董事长展波带队,新时达总裁刘长文、有屋智能副董事长兼总经理廉景进、海创汇总经理李银亮等领导一行莅临丰光精密,就产业协同、技术合作、未来发展等事宜开展深度交流。

丰光精密董事长李军、董事兼总经理李伟、董事会秘书曲贵斌热情接待并出席座谈。

这次海尔和丰光的交流合作还是挺有看点的。来的人规格挺高,集团副总裁+新入股的机器人上市公司董事长。一个营收2000多亿的集团副总裁,到一个营收2亿的小公司进行交流,说明丰光的产品,或者业务对海尔来说是有着足够吸引力的。

还有海创汇,是海尔集团旗下专门做创业孵化和加速的,当下的大环境,海创汇近几年营收和利润依旧增长迅猛,可见在投资和孵化上是有两把刷子的。

至于这次交流的想象空间,见仁见智吧。

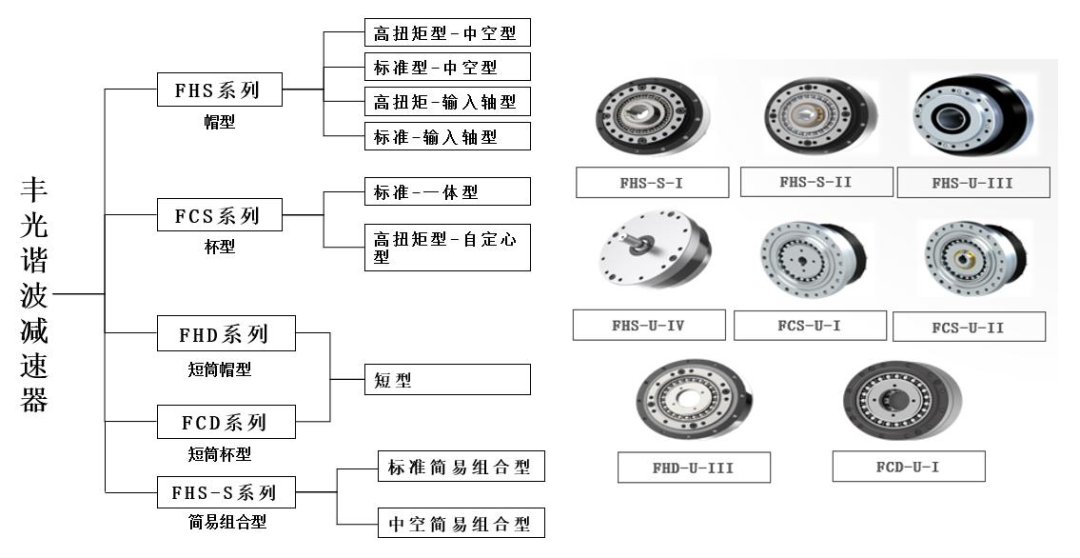

丰光精密的核心看点是谐波减速器,在2025年中报上有明确的信息:

谐波减速器产品广泛应用于工业机器人、服务机器人、人形机器人、数控机床、光伏设备、医疗器械、 航天航空、测量/分析/实验设备等多个行业领域,市场前景良好,公司将抢抓新机遇,持续推动谐波减速器产品增量提速,着力打造企业第二增长曲线。

在产品的竞争力上,公司曾在调研中提到:公司谐波减速器产品在传动精度、损失背隙、传动效率上与H公司和L公司相当或超过,寿命优于国内公司水平。

这里的H公司大概率是指世界龙头哈默纳科,L公司大概率是指国内龙头$绿的谐波(SH688017)$ 。

在最新的业绩说明会问答上,公司的表述相对克制(可能是怕得罪人),只说了公司已经具备了包括03-32型全系列谐波减速器的量产能力,并且已经进入了批量交付阶段。也提到交付的公司都是国内外知名的自动化和机器人公司,标志着公司谐波减速器产品的质量与技术得到了行业的广泛认可。

在客户上,2025年中报中同样有明确的记载:

公司的产品种类丰富,广泛应用于半导体、机器人自动化、汽车、轨道交通等多个领域。 凭借优秀的产品质量和卓越的服务水平,公司赢得了众多国内外知名企业的认可,并建立了 长期稳定的合作关系。公司拥有良好的信誉和稳定的客户群体,客户均为细分行业知名品牌 制造商,例如蒂业技凯(THK)、安川电机(YASKAWA)、埃地沃兹(Edwards)、山洋 电机(SANYO)、盖茨集团(Gates)、中国中车、阿尔斯通(ALSTOM)、费斯托(Festo)、 依诺信(item)、毕勤(BITRON)、均胜电子(Joyson)、尼得科(Nidec)、岱高(DAYCO)、 凯斯纽荷兰(CNH)、富士电机以及阿特拉斯(Atlas)等。

除了以上这些,还有小道消息声称丰光的谐波减速器已经通过特斯拉送样验证,进入供应商白名单,且伺服电机主轴供货安川电机和THK,间接供货特斯拉。不过这一点公司并未进行官方披露,可信度存疑。

在近期的互动信息中,公司回复的是:

公司谐波减速器在多个行业领域已取得显著的订单成果,并成功进入机器人关节、机器人整机等多个细分领域的供应体系,逐步实现量产交付。这些客户包括国内外知名的自动化和机器人公司,标志着公司谐波减速器产品的质量与技术得到了行业的广泛认可。

1、在谐波减速器的产能上,公司的三季度业绩说明会提到:

公司上合工厂已于今年三季度全面投产,为谐波减速器业务落地提供了核心产能支撑。为积极应对谐波减速器产品日益增长的市场需求,公司今年为该产品设定了 10 万套的产能目标。公司谐波减速器已于今年三季度实现批量交付,现阶段正处于新产线产能爬坡的关键期。

这一块,规划的产能是年产30万套,三季度开始产能爬坡,今年年底完成10万套的目标,也与明年量产30万套的产能相符,所以给公司拍估值,至少应该按照明年量产30万套来计算。

2、在谐波减速器的订单上,三季度业绩说明会同样做出了说明:

公司三季度上合工厂全面投产,谐波减速器产能处于缓慢爬坡的过程,公司已在多个领域取得订单,正全力保障在手订单的交付。

在当前的市场环境下,公司谐波减速器的产品供不应求。为了满足不断增长的市场需求,公司正在全力保障已获得订单的交付。

作为一家新进入谐波减速器市场的公司,公司在不同客户间采用的是灵活的定价策略。

公司毛利率改善核心是增收与降本,收入加大市场开拓提升销售额,升级产品结构、筛选优质客户;

今年3月日本子公司成立,团队初步搭建完成,厂房与设备采用租赁的轻资产模式,可快速提升产能响应市场需求。目前日本子公司已按计划逐步投产,并形成有效产能。

日本子公司是公司全球战略的重要一环,承担着公司海外生产基地以及研发中心的关键职能,未来公司将持续深耕海外市场,随着更多海外项目落地并实现量产交付,进一步拓展海外业务布局。

除了谐波减速器,公司还有半导体、汽车、轨交等方面的业务。

3、半导体业务:

公司在半导体领域主要应用产品为真空泵精密零部件等,该产品主要向世界领先的半导体真空产品及控制系统制造商埃地沃兹供货。公司在巩固现有业务的基础上,将积极把握新的市场的机会,持续加大在半导体领域的客户开发力度。通过客户推荐、参加展会等多种方式,积极开拓国内市场,目前已经与国内设备厂商展开合作,部分客户已经验厂通过,进入产品试制阶段,力争快速实现销售突破并切入国产供应链。

受新工厂搬迁产能波动、存量客户库存消化等短期影响,公司半导体业务上半年销售额 阶段性下滑,但二季度止跌企稳,较第一季度环比增长 3.39%。依托于 AI 需求爆发及中国半导体投资额领先于全球的预期,半导体及半导体设备市场依然存在广阔的发展空间。

最新的业绩说明会提到半导体业务三季度收入环比分别增长1.42%。

3、汽车业务:

汽车业务方面,在多个客户中获得了新的订单,北美洲客户新产品已经开始量产,欧洲客户预计四季度量产。

上合工厂的正式运营,打开公司产能空间,未来计划通过降本策略换取更多市场份额,目前公司凭借多年优秀的客户合作基础及产品口碑,在多个客户取得新订单,同时还在对接客户其他定点配套需求,多个项目正在推进报价、试样、交样,将为下半年汽 车版块释放更多发展成效提供支撑。

汽车业务2025年第二季度较第一季度环比增长 5.66%。

汽车业务三季度收入环比分别增长12.94%。

4、轨道交通业务方面

公司坚持在保持现有客户基础和产品线稳定的同时,致力于产品质量的持续提升,确保 在市场中的竞争优势始终如一。通过优化产品性能和提升客户体验,我们将增强客户粘性, 巩固长期合作关系。

5、最近几个季度业绩下滑的原因:

受下游客户需求收缩影响,公司部分客户订单减少,新工厂及新产品投产导致固定制造费用增加,单位产品承担的固定成本上升,拉低整体毛利 率;

此外,本期公司实施股权激励计划和员工持股计划,增加了股份支付费用, 导致公司利润承压。

除了这几个公司回复的原因之外,今年二季度开始,公司的研发费用以及销售费用都大幅增加。

尤其是三季度,销售费用比去年多了六百多万,研发费用也比去年多了三百多万,估计是为了新增的30万套谐波减速器的产能,新增了销售方面的投入。

因为订单没交付,这部分销售的投入会导致短期内业绩非常难看,但是订单交付交付确认之后,利润就会上去了。

6、其它信息补充:

公司未来市场空间广阔,未来三年有望进入高速发展阶段。此外,公司在谋求内生增长的同时也积极着手外延扩张,公司密切关注行业动态 及市场发展趋势,秉持整体战略规划与业务需求相结合的原则,计划通过投资、 并购与战略合作等方式,纵向推进产业链上下游的资源整合,横向加速核心技 术的突破及产品、业务的升级转型,全面提升公司的综合竞争力和市场地位。

公司股权激励目标为2025-2027年累计营收12亿,或累计净利润1.45亿。

日本子公司是公司全球战略的重要一环,未来公司将持续深耕海外市场,随着更多海外项目落地并实现量产交付,进一步拓展海外业务布局。

公司热处理工艺自制,核心目标是实现“成本可控性、性能确定性、迭代灵活性”的三重保障,同时工艺自主性带来的“质量、性能、交付”协同优势, 这比单纯的成本节约更能反映公司的长期竞争力。

这个热处理工艺,是之前提到过的产品寿命优于国内其它公司的关键。

7、拍脑袋按计算器

不算今年新增的产能,只看原有业务,近三年营收是稳定在2.1-2.4亿之间,扣非净利润稳定在2000万左右。

所以,原有业务依旧给个2000万净利润(今年亏损较大的原因前文已提到过)

新增的30万套谐波减速器产能涉及多种型号多个行业,并不只是供给机器人公司,还可以应用在数控机床、光伏设备、医疗器械甚至航空航天上,所以单价不是很好估,不过公司目前谐波减速器的订单主要是机器人方面。

销售单价暂时没有明确信息,可以查到的是,绿的谐波2024年销量在24.7万套左右,销售额是3.25亿,粗略计算平均单价在1300左右。

参考绿的谐波,再保守点打个折扣,算单价1000,30万套是3亿营收。

净利率保守点暂时按照15%(绿的谐波2025年净利率23%左右),对应利润4500万。

除了谐波减速器,上合工厂其实还新增了一点半导体业务的产能以及汽车业务的产能,这一点从最新的交流纪要中可以看出,但具体的量未知,故暂时忽略不计。

另外,日本子公司已按计划逐步投产,并形成有效产能,这部分利润未知,暂时不计算,只当做溢价空间来看待。

综上:明年总营收5亿+,净利润6500万左右,对应当前市值33亿,pe大概是50倍,对一个快速扩张,且产品具有核心竞争力的小公司来说,并不算高估。尤其是,目前的30万套谐波减速器只是上合工厂一期的产能,公司互动消息中也提到了,公司会结合订单情况制定产能的扩充计划。

对标绿的谐波150万套谐波减速器的规划产能,300亿市值。

丰光精密30万套谐波减速器产能,短期市值应该可以看到50-60亿。

郑重声明:文章不构成任何投资建议。